首次申请IPO遭否,晶丰明源改道科创板成功的难度很大

电子说

描述

上交所披露,上海晶丰明源半导体股份有限公司(以下简称“晶丰明源”)等6家企业申报科创板获受理。

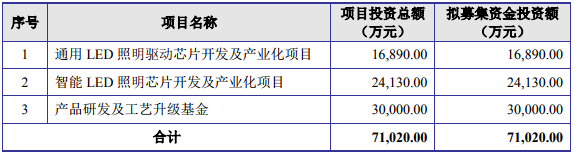

晶丰明源本次拟募集资金7.1亿元,主要用于产品研发及工艺升级基金、智能LED照明芯片开发及产业化项目和通用LED照明驱动芯片开发及产业化项目。这一数字比去年首次冲刺IPO时多了1.6亿元。

值得一提的是,晶丰明源去年拟申请在上交所主板上市被否。当时证监会发审委主要关注到晶丰明源毛利率低于同行业上市公司、经销收入在主营业务中占比较高、期末存货余额逐期增加等问题。从此次披露的招股书来看,发审委指出的问题部分仍然存在。

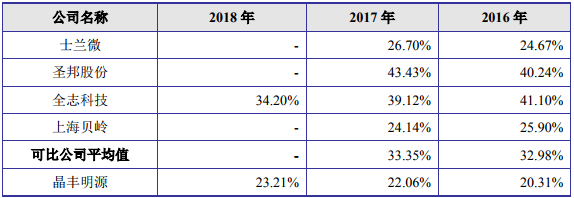

其中,发审委提到的晶丰明源毛利率低于同行业上市公司问题,依旧比较明显。招股说明书显示,2016 年至 2018 年,晶丰明源综合毛利率分别为 20.31%、22.06%和 23.21%,公司毛利率远低于可比上市公司平均水平。

晶丰明源解释到,主要原因系同行业上市公司虽同为芯片企业,但由于主营业务产品结构不同,芯片产品及下游应用领域不同,使得各公司间毛利率水平存在一定差异。

即使毛利率远低于同行,但晶丰明源的净利润增长速度足以让同行上市公司汗颜。招股说明书显示,晶丰明源净利润从2016年的2991.53万元成长为2018年8133.11万元,三年净利润增长了171.87%;而士兰微净利润三年“仅”增长77.77%。

值得注意的是,晶丰明源2017年营业收入比2016年增多12,738.37万元,同比增长22.31%,而其净利润却比2016年增多达4620.06万元,同比增长更是大增154.44%,利润率从5.27%增长到10.97%,同期100%的增长,令人不禁联想到这是“上市前的反常增长”。如果按2017年增长数据看,在同样产品之下,同期增长的营收和利润,其利润率达36.27%(4620.06/12738.37),令同行不可思议。反观士兰微,2017年其净利润同比增长76.75%,仅为晶丰明源的二分之一;而杭州矽力杰2017年净利同比增长23%,只有晶丰明源的七分之一。

在竞争激烈的大环境中,毛利率远低于同行上市公司的晶丰明源,其净利润的增长速度却大大领先于竞争对手,且其净利润率几乎为士兰微的2倍,着实令人费解。而从去年所有上会的企业审查关注点看,新一届发审员对远超同行的业绩增长幅度和高利润率,基本上持否决态度。

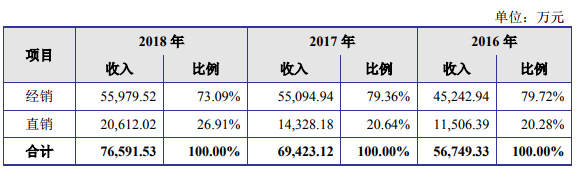

另外,关于发审委提到的晶丰明源存在经销收入占比较高问题,根据其此次招股书显示,2016年- 2018年,公司经销收入分别为 4.52亿元、5.51亿元和5.6亿元,占主营业务收入的比重分别为79.72%、79.36%和73.09%。

虽然占比有所下降,但依然维持在70%以上高位。而且晶丰明源增加了对经销商的折扣比例,公司采取逐步提高对经销商折扣比例的方式,对经销商合理利润空间进行调节。可见,这一问题目前并没有得到有效的改善。

此外,发审委还要求晶丰明源说明存货余额持续增加及2017年大幅增长的原因及合理性。最新招股书显示,2016年末至2018年末,晶丰明源存货的账面价值分别为3,869.85 万元、8,696.06万元及8,803.35万元,占流动资产的比例分别为16.23%、25.93%及24.25%。随着公司业务规模的不断扩大,存货绝对额也会随之上升。

然而,芯片目前更新换代速度较快,若未来存货价格下跌或无法顺利销售,将对公司的经营业绩和现金流产生不利影响。事实上,近年来晶丰明源也正承受核心产品价格不断下跌的压力。

招股说明书显示,2016年-2018年,其通用LED照明驱动芯片的价格每粒分别为0.22元、0.219元、0.205元;智能LED照明驱动芯片的价格每粒为0.38元、0.38元和0.34元。产品价格呈现下跌的趋势。

在核心产品单价下滑的形势下,晶丰明源未来若不能及时开发应用于其他领域的芯片种类,在照明领域竞争日益激烈的大环境下,产品价格势必会出现进一步下跌。晶丰明源未来将面临业绩下滑的局面。

高工LED注意到,晶丰明源还存在产品结构风险。由于该公司的主要产品为LED照明驱动芯片,虽然产品型号较多,但产品种类较为单一,下游应用领域集中在LED照明行业。

单一的产品类型及下游应用有助于公司在发展初期集中精力实现技术突破,快速占领细分市场并建立竞争优势,但同时也导致其对下游行业需求依赖程度较高,整体抗风险能力不足。如果LED照明产品的市场需求发生重大不利变化,其未能在短时间内完成新产品的研发和市场布局,将会对公司的营业收入和盈利能力带来重大不利影响。

而且,该公司供应商过于集中。最新招股说明书显示,2016 年至 2018 年,晶丰明源向前五大供应商采购的金额分别为 38,713.46 万元、 42,268.86 万元和 45,149.70 万元,占同期采购总额的比例分别为 85.88%、71.29% 和 75.90%,采购的集中度较高。如果供应商因内外部原因导致无法正常向公司提供相关产品及服务,将对晶丰明源的生产经营产生较大的不利影响。

从上交所最新披露的晶丰明源招股说书来看,其首次申请IPO遭否的几大关注点并未得到改善,晶丰明源改道科创板成功的难度很大。即使由于科创板的特性,通过并发行了,也避免不了说来就来的“变脸”。

-

本土最大LED驱动芯片公司IPO失败,晶丰明源输得有点冤!2018-08-01 18062

-

上海晶丰明源半导体IPO被否了!2018-08-04 13370

-

康鹏科技因多起安全事故和环保违法成今年科创板首家IPO被否企业2021-03-19 2264

-

晶亦精微科创板IPO顺利过会2024-02-23 1216

-

晶亦精微科创板IPO成功过会2024-02-26 1421

-

晶亦精微科创板IPO过会2024-03-06 1364

-

凯博易控撤回科创板IPO申请2024-05-27 1131

-

联芸科技科创板IPO申请成功过会2024-06-03 1186

全部0条评论

快来发表一下你的评论吧 !