Synergy Research:2018年数据中心硬件和软件支出达到1500亿美元

接口/总线/驱动

1163人已加入

描述

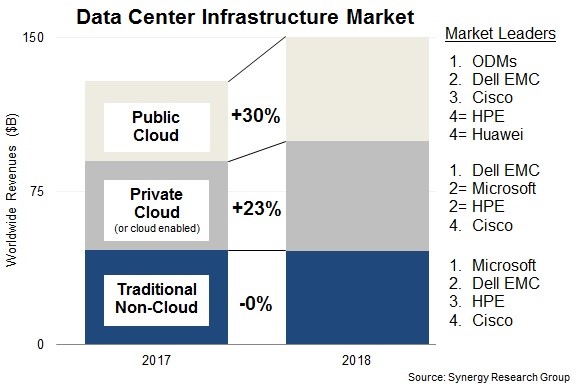

Synergy Research的新数据显示,2018年全球在数据中心硬件和软件方面的支出增长17%。推动增长的原因是对公共云服务的需求不断增长,以及对越来越丰富的服务器配置需求,这推高了企业服务器的平均销售价格。

公共云基础设施支出增长30%,而企业数据中心基础设施支出增长13%,后者受私有云或启用云的基础设施增长(23%)的推动。

就市场份额而言,ODM占公共云市场的份额最大,戴尔EMC是领先的供应商,其次是思科、HPE和华为。2018年私有云市场的领导者是戴尔EMC,其次是微软、HPE和思科。虽然排名不同,但这四家供应商在非云数据中心市场也处于领先地位。

2018年,数据中心基础设施设备(包括云和非云、硬件和软件)总收入为1500亿美元,其中公共云基础设施占总收入的1/3以上。私有云或云支持的基础设施占总收入的1/3多一点。服务器、操作系统、存储、网络和虚拟化软件合计占数据中心基础设施市场的96%,其余部分包括网络安全和管理软件。

就细分市场而言,戴尔EMC在服务器和存储收入方面都处于领先地位,而思科则在网络领域占据主导地位。微软在服务器操作系统和虚拟化应用程序市场的排名很高。除了这三家公司外,其他领先供应商是HPE、VMware、IBM、华为、联想、Inspur和NetApp。Inspur和华为是2018年增长最强劲的两家供应商。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 数据中心

-

预计2028年,数据中心冷却市场将达到168亿美元2024-06-21 1315

-

预计2021年起全球数据中心基础设施支出将以个位数的速度增长2020-10-18 1961

-

数据中心布线之有源光缆2020-08-22 2055

-

Synergy Research:2019年面向数据中心的并购交易数量首次突破100笔大关2020-02-25 2599

-

Synergy Research:2019年Q3大型数据中心已超过500个2019-10-27 6407

-

IDC预测全球区块链技术的总体支出将在2023年达到159亿美元2019-09-07 1322

-

2019亚太地区AI系统支出预计将达到55亿美元 相比2018年增加了近80%2019-05-22 727

-

IDC:预计2022年亚太区块链解决方案支出达到2.4亿美元2019-04-30 644

-

2023年全球智能家居设备销售量将达到19.4亿台2018-06-12 2829

-

2022年 基于位置的VR体验中心市值将达8.09亿美元2018-04-25 2513

-

2018年全球3D打印支出或将接近120亿美元2018-01-11 1172

-

易飞扬寄望2018年通过数据中心市场增长考验2018-01-03 3012

-

2020年全球物联网支出达兆美元,软件速度超越硬件,成长率达16.1%2017-12-13 869

-

全球IT支出将于2017年达到3.5万亿美元2016-11-11 1264

全部0条评论

快来发表一下你的评论吧 !