论IIoT市场的趋势以及其现状和未来的发展

描述

随着全球基础设施越来越多地通过传感器,机器学习和数据分析相互联系,工业物联网正在对商业和工业产生巨大影响。尤其5G、物联网、边缘计算、人工智能、机器人、区块链、VR/AR等技术的进一步发展,工业物联网(IIoT)获得了绝佳的生存环境,而这也将驱动工业4.0时代的来临!

基于此, ZDNet和Tech Republic以工业互联网为专题出此报告,详细探讨数字孪生的崛起、工业物联网的新领导者,以及当前和未来IIoT重点部署的案例研究。

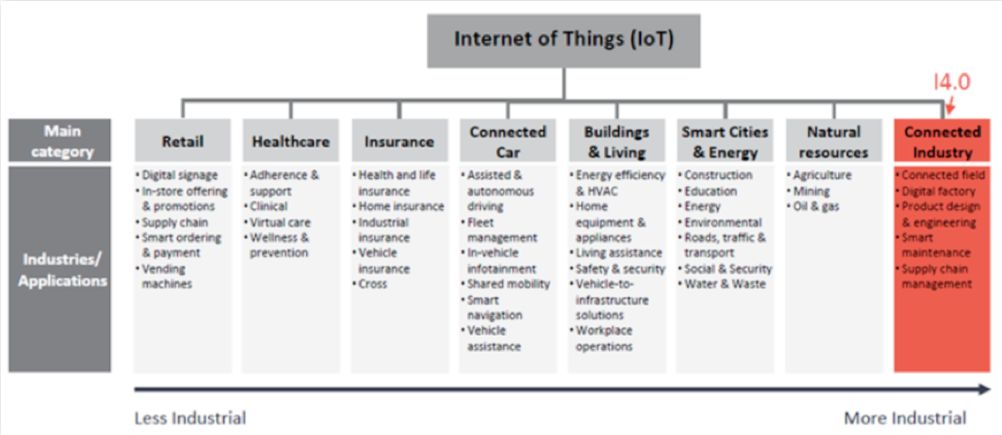

下图是知名物联网市场研究机构IoT Analytics对广泛存在的物联网与IIoT/工业4.0行业之间关系的看法:

在万物互联时代,由于广泛存在的传感器、数据网络和分析能力,供应链将拥有端到端的透明度。在所有其他条件(例如贸易壁垒)相同的情况下,零部件和原材料将被及时送达高度自动化的工厂,并可对在此生产的产品进行从生产直到最终回收利用的全生命周期追踪管理。类似地,“智能农场”也将把新兴的IIoT相关技术整合到基于机器人、大数据和人工智能分析的高分辨率作物生产系统中。

因此,部署IIoT系统的企业将会显著提高运营效率、更加环保,并获得大量优质的数据作为未来其他计划的基础。

尽管如此,上述所讲的都只是相关技术理论,那么在具体的实际应用情况如何呢?

谁在部署IIOT解决方案?

PTC调研结果

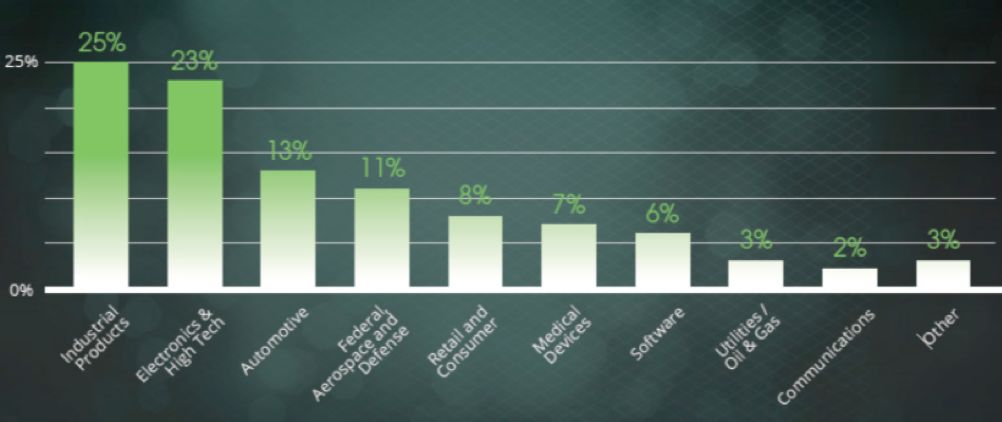

PTC是领先的IIoT软件平台提供商,其在2018年2月发布了一份调查研究,结果显示,美洲是采用IIoT最多的地区(45%),其次是欧洲、中东、非洲地区(33%)和亚太地区(22%)。采用IIoT解决方案的主要行业是工业产品领域(25%),其次是电子高科技产品领域(23%)和汽车产品领域(13%):

报告称:“这些行业之所以可以引领物联网潮流,是由于它们拥有复杂的制造和运营流程以及高资产价值的设备,因此可以从物联网解决方案和数字化转型中获得很高收益,而这又将进一步推动企业建设更可持续、更有弹性和更高效的流程。”

此外,大多数部署IIoT的企业规模都比较大(58%的收入超过5亿美元),不过仍然有三分之一(31%)的公司规模较小,收入低于1亿美元。

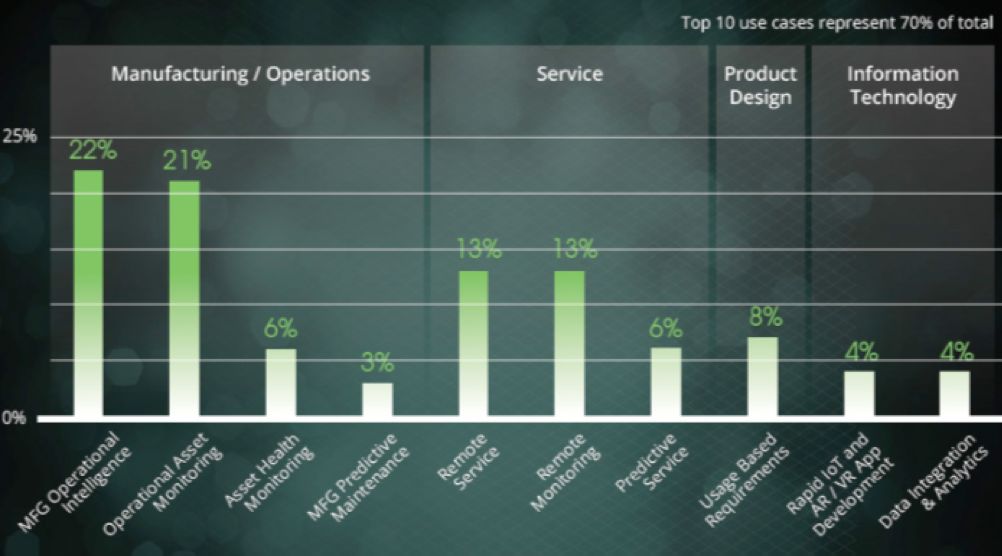

另外,PTC的调查也表明,IIoT的使用场景包含制造/运营、服务、产品设计及IT,其中,最主要的使用场景是被用在智能制造和资产监控领域。这些智能、互联的能力有助于产品制造商提高产量和生产质量,降低制造成本。

同时,IIoT的部署也将产生大量数据,企业也必须权衡在何处存储和分析这些数据。PTC的报告指出,出于对安全和低延迟等要求,工厂和医院更倾向于在现场部署相应的解决方案,而对于智能城市、交通或油气行业,云计算的可延展性则会胜出。目前来看,现场部署的数量已经超过了云部署的数量(62%对38%)。

总而言之,PTC表示:“物联网不再是一个只需观望的技术,企业必须现在就采取行动,否则就有被淘汰的风险。”

Inmarsat调研结果

Inmarsat在2018年发表的研究报告主要着眼于IIoT在农业、能源、海事、采矿和运输等领域的应用 (当然,作为一种关键使能技术,卫星连接是其中的重点)。

这份报告由该公司的市场研究人员Vanson Bourne基于对750名可影响公司对IIoT决策的受访者的采访组成,这些受访者覆盖欧美、亚太等地,公司规模均大于500人。

以下是报告的主要调查结果:

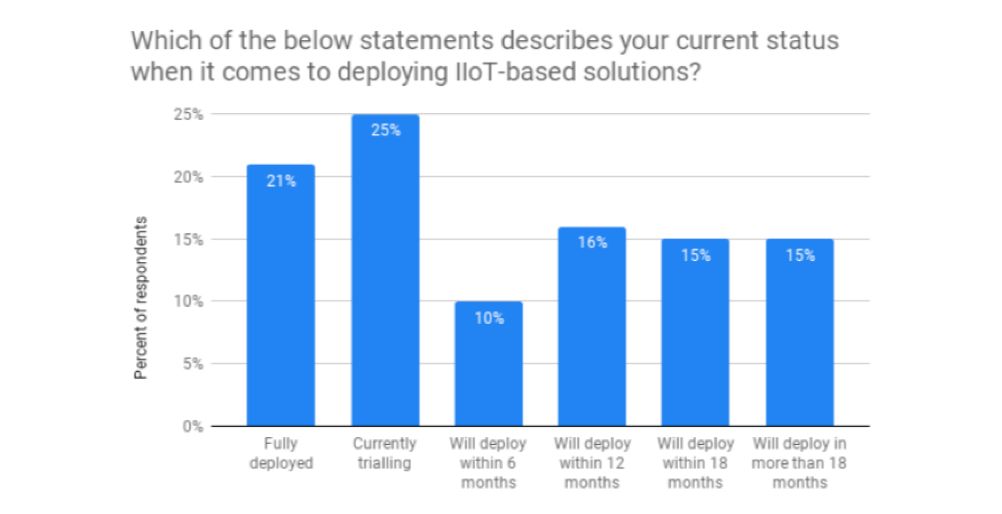

在报告中,有近一半(46%)的企业认为,公司需要全面部署(21%)或试用(25%)IIoT解决方案,主要驱动因素是企业需要提升资源效率、改善健康与安全以及对环境变化进行监测。

不过,IIoT的部署仍旧存在一些困难,最主要的原因是功能仍有待加强,其次是缺少通用的解决方案、高于预期的成本和安全性问题。目前,IIoT在决策、管理、计划、服务等实际应用中具体所缺乏的技能包括数据安全防护(56%),数据分析(48%)和其他支撑技术(42%)等。

在安全方面,近三分之二(65%)的受访者认为他们的IIoT需要有更强的防御能力,以抵御外部网络攻击、糟糕的网络安全和员工滥用数据等挑战。

Inmarsat的受访者指出,数据是企业进行IIoT转型的关键,现阶段的数据已经可以为企业带来诸多好处,包括成本的节约、效率的提高、生产力监测以及健康和安全等。在未来,数据还将为企业带来更好的决策制定、更好的内部数据可视性以及更好的供应链监测等。

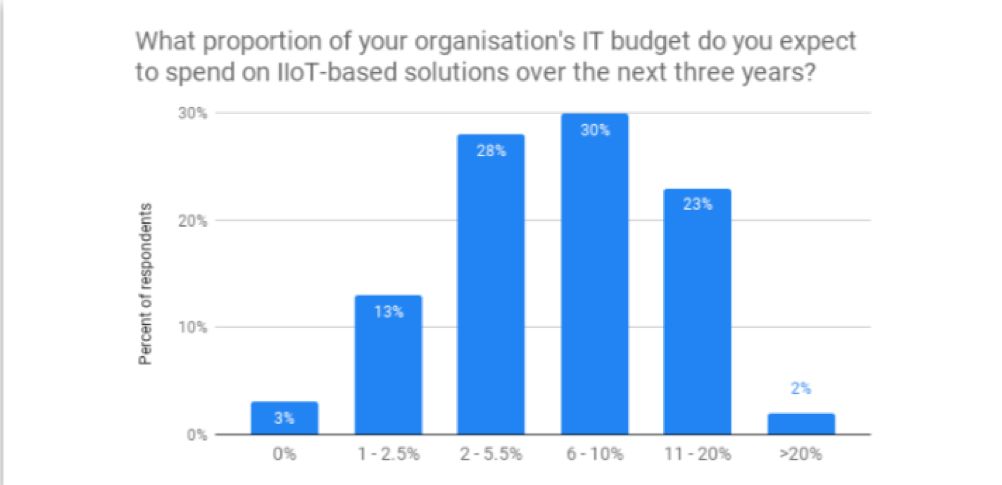

报告显示,四分之一的受访者预计未来三年将花费10%以上的IT预算用于IIoT解决方案的开发,但整体来讲,企业的投资也将取得良好的回报,预计在这一时期结束时,企业成本将降低10%、营业额将提高5%,而到2023年这一数字将进一步增大。

IIOT市场分析

鉴于IIoT中核心和支持技术数量的增加,以及各种规模的制造企业需要跟上数字化转型的需求,分析师预测其增长率令人印象深刻也就不足为奇了。以下是对未来几年市场的预测情况:

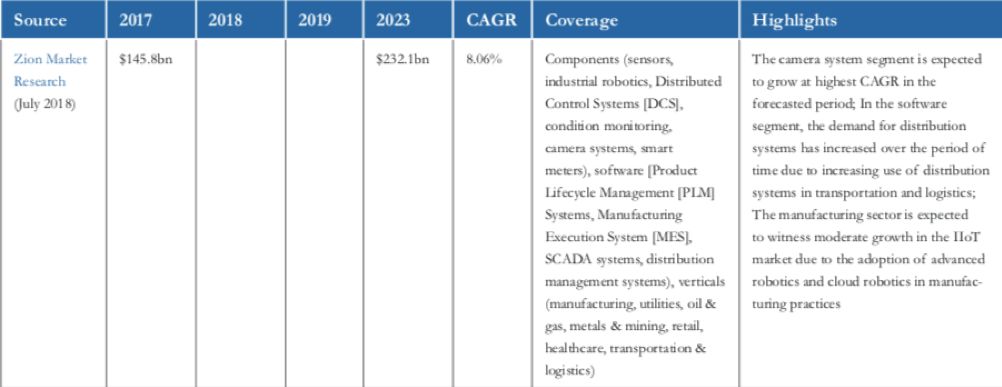

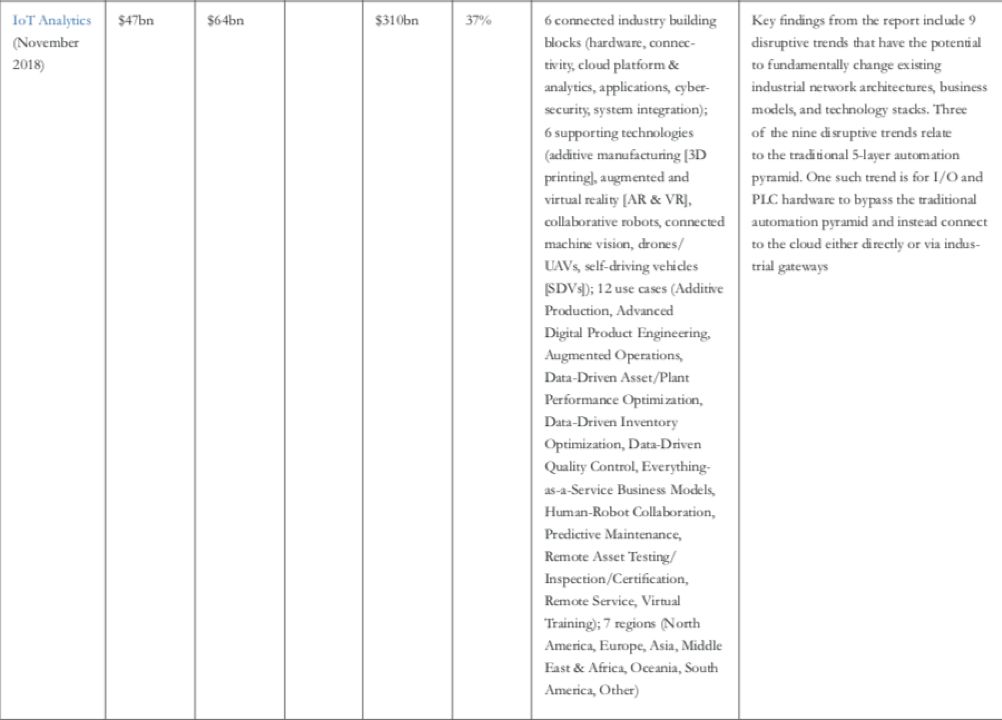

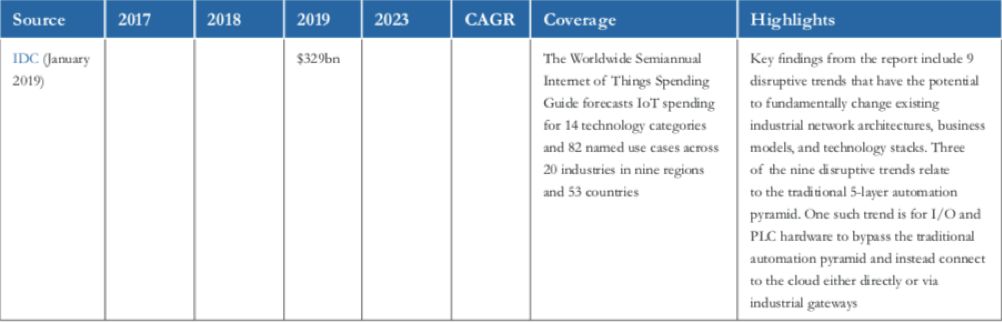

以下是IoT Analytics于2018年11月发布的报告中对2017至2023年工业4.0 市场增长的预测:

在IoT Analytics确定的12个用例中,市场规模最大的是高级数字产品开发,而2018至2023年间市场增长率最快的将是增材制造(例如工业规模的3D打印)和增强操作:

该报告的主要作者、IoT Analytics的首席工业物联网专家Matthew Wopata在另一份声明中说:

“由于公司正在使用增材制造、AR/VR和数字孪生技术来降低产品开发成本、加快产品上市速度,使得高级数字产品开发技术成为了工业4.0中使用最多的用例。而例如数据驱动的质量控制、预测性维护和资产/工厂性能优化等其他大型用例将继续普及,这是由于制造商需要使用工业4.0技术来改进其运营KPI,例如OEE (整体设备效率)。工业4.0技术解决方案的主要供应商应专注于客户痛点和具体落地,并确保客户从工业4.0解决方案可以得到可预见的改善和切实的投资回报率。”

IIOT行业协会统计

IIoT领域存在很多的行业协会,2019年1月31日,两个业内领先的协会——工业互联网联盟(IIC)和OpenFog联盟宣布合并。

IIC的目标是在五个领域加速工业互联网的发展:利用现有的解决方案为实际应用创建新的用例和测试平台,提供最佳实践、参考架构、案例研究和标准要求,促进工业互联网领域全球标准的制定,建立可以让开发者分享和交流在实际应用的想法、实践、经验教训和见解的开放论坛,并对新的解决方案建立信任。

OpenFog联盟的定义为:“我们将努力定义分布式计算、网络、存储、控制和资源的架构,以支持物联网边缘的智能,包括自主和自我感知的机器、事物、设备和智能对象。OpenFog成员还将识别和开发新的操作模型。最终,我们的工作将有助于推动下一代物联网的发展。”

IIC/OpenFog的联合声明表明,“新合并的组织将在IIC的框架下共同发力,致力于推动工业互联网的发展,包括开发和推广行业指南以及雾与边缘计算的最佳实践。”

Real-Time Innovations(RTI)CEO兼IIC指导委员会副主席的Stan Schneider在一份声明中表示,“该协议将把塑造工业物联网的两个最重要的组织聚集在一起,合并后的组织将会成为未来垂直行业工业物联网系统的重心,为成员提供更大的影响力,为市场提供更多的清晰度,并为最终用户提供一条通往未来的更低风险的道路。”

其他由IoT Anaytics列出的与IIoT有关的机构还包括:Plattform Industrie 4.0,Labs Network Industrie 4.0,OPC Foundation,工业数据空间协会,巴登符腾堡州的CyberValley,物联网技术开发应用中心以及美国制造业等。

IIOT平台

IIoT作为操作技术OT和企业信息系统IT融合的代表,可为企业在资产管理的改进和操作可视化方面带来帮助。另外,IIoT软件平台需要与企业系统进行连接来发挥这些优点,并需保证数据在传输过程的安全性。

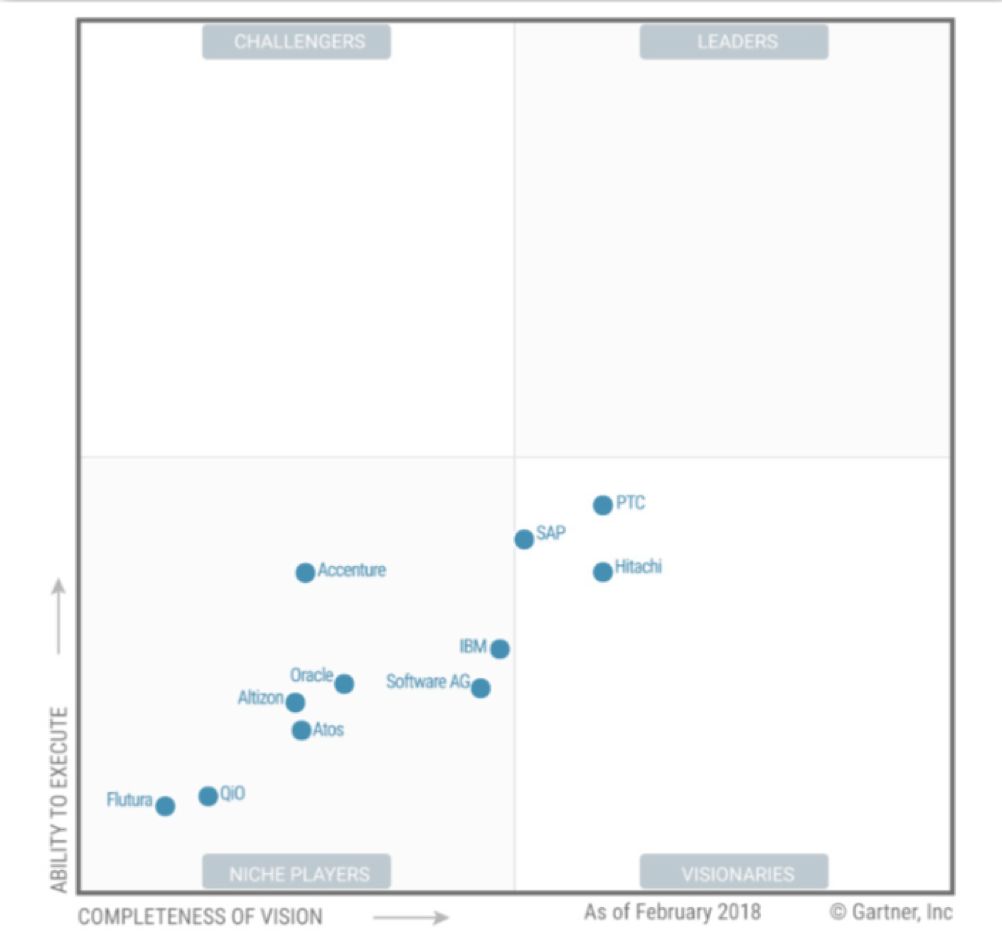

2018年5月,Gartner发布了行业首个工业物联网平台魔力象限图,该图要求企业的工业物联网平台产品必须同时具备云端和现场部署。此举令人惊讶,因为包括博世、通用电气、微软、施耐德电气和西门子在内的几家IIoT领域巨头企业由于缺乏现场部署而被排除在考虑范围之外。

Gartner为此解释说,工业工程师所面临的环境在不断变化,与此同时他们高度信任能够接触和控制的东西,而IIoT平台的现场部署为其与平台之间建立信任奠定了基础。”

此外,Gartner还要求供应商将IIoT平台作为与资产无关的、可作为独立产品销售的中间件进行开发、营销和销售,以确保工业企业进行尽职调查时具有广泛的可用性和实用性,这也排除了一些大型且重要的制造商。

基于以上原因, Gartner首次发布的IIoT魔力象限图显得非常稀疏,尤其是它的领导者和挑战者象限中没有任何企业入选。

在该魔力象限图中,PTC、SAP和日立被列为有远见卓识的公司,而剩下的8家供应商中的一些巨头企业被视为市场投机者。

Gartner认为,PTC的优势在于其产品生命周期管理(PLM)、计算机辅助设计(CAD)和服务生命周期管理(SLM)等核心应用程序。该公司专注于资产监控、预测性维护和卓越运营的解决方案。

SAP的Leonardo是一个多云平台,拥有独立的内部解决方案。Gartner表示,Leonardo最适合SAP客户将IT/OT与SAP的物联网应用程序、资产情报网络和传统行业应用程序相结合。

Gartner表示,Hitachi Vantara的Lumada平台最适合日立设备的工业环境,客户可以利用预先构建的功能进行边缘设备交互,并利用现成的“解决方案核心”来满足工业资产监控、维护、调度、质量、安全和生产力等需求。

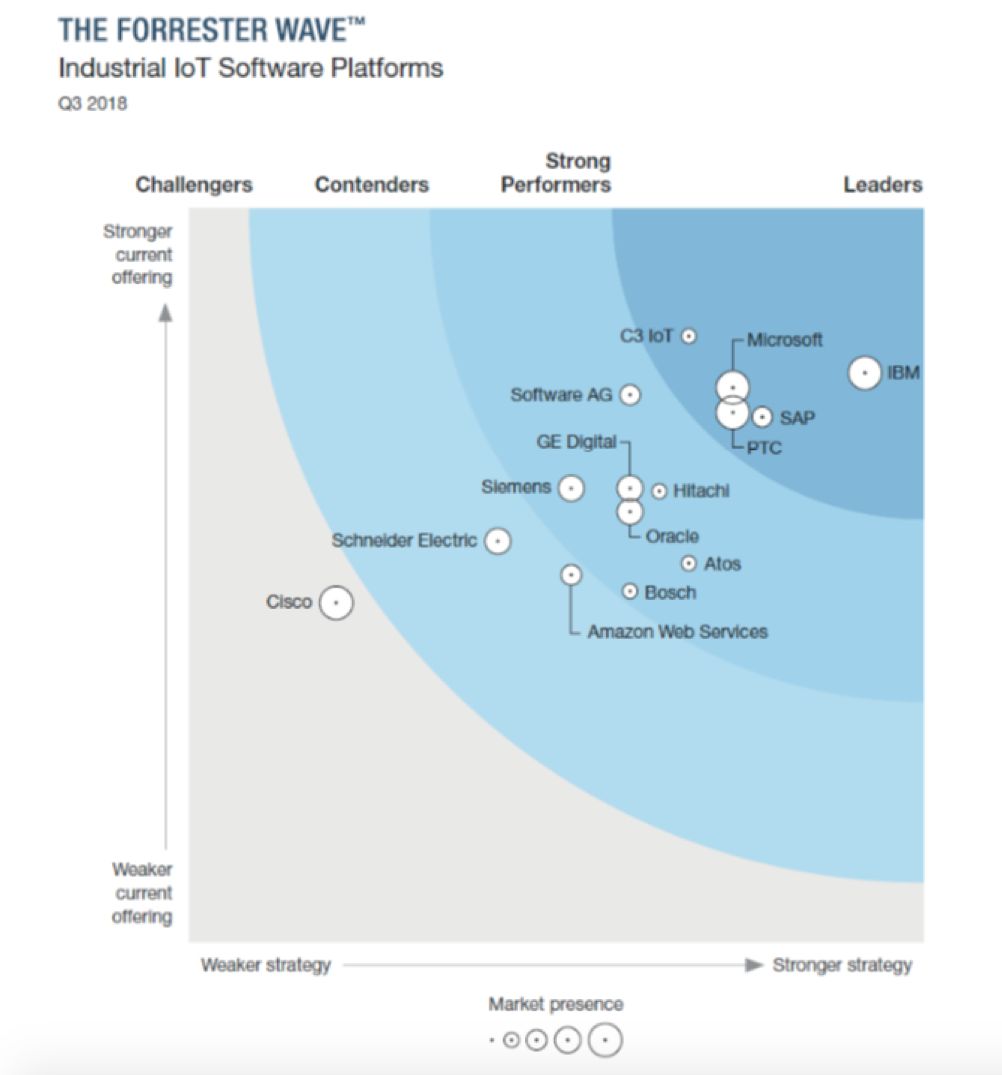

不过,Forrester Wave在2018年第三季度对IIoT平台市场进行了调查并发布《工业物联网软件平台报告》,结果与Gartner略有不同。

Forrester认为,IIoT软件平台必须能够满足五大需求:

(1)建立工业机械和数字系统之间的联系;

(2)保护物联网设备和数据免受攻击;

(3)控制物联网设备的供应、维护和运营;

(4)将数据转化为及时、相关的洞察力和行动;

(5)创建应用程序并与企业系统集成。

Forrester与Gartner的分歧在于,它认为“未来的发展方向”是公有云:

出于对远程连接的实际考虑,加上对刚刚起步的公有云提供商在安全性、连接能力以及可信度方面的普遍怀疑,工业互联网领域的早期进入者更青睐于投资建设自己的数据中心网络。然而势转时移,尽管目前所有经过严格评估的供应商都保留了一些在私有数据中心部署的能力,但未来的方向是明确的,他们和他们的客户都在向公有云方向发展。

自Forrester从2016年首次评估物联网平台以来,一些其他变化也同时正在发生,例如现代API支持的用户界面、基于机器学习和人工智能进行的分析成为核心组件、增加与其他企业系统(ERP、CRM、服务台)之间的数据流、数字孪生与AR的结合、侧重于实际应用的预测性维护解决方案等。

Forrester评估了15家供应商:亚马逊网络服务、阿托斯、博世、C3物联网、思科、通用电气数字、日立、IBM、微软、甲骨文、PTC、思爱普、施耐德电气、西门子和Software AG。

从目前的产品、策略和市场表现来看,IBM、C3 IoT、微软、SAP和PTC是其中的领导者。

Forrester认为:IBM的Watson 物联网平台可为特定行业提供更广泛的数据分析和专业的服务;C3 IoT将事物管理留给合作伙伴,并与分析区分开来;微软的Azure IoT提供支持云基础设施和更多功能——包括开发工具、高级分析能力、增强现实(全息眼镜)和边缘计算;SAP Leonardo包含物联网以及其他数字创新技术——包括机器学习、区块链和大数据;PTC将设备连接强度与AR相融合”。

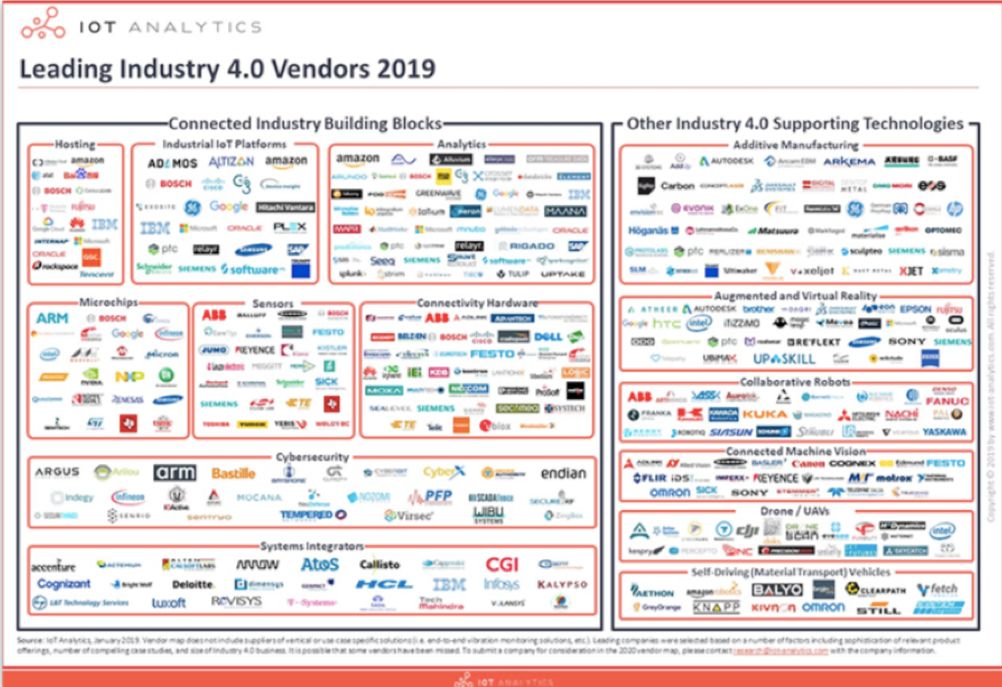

IIOT玩家有哪些

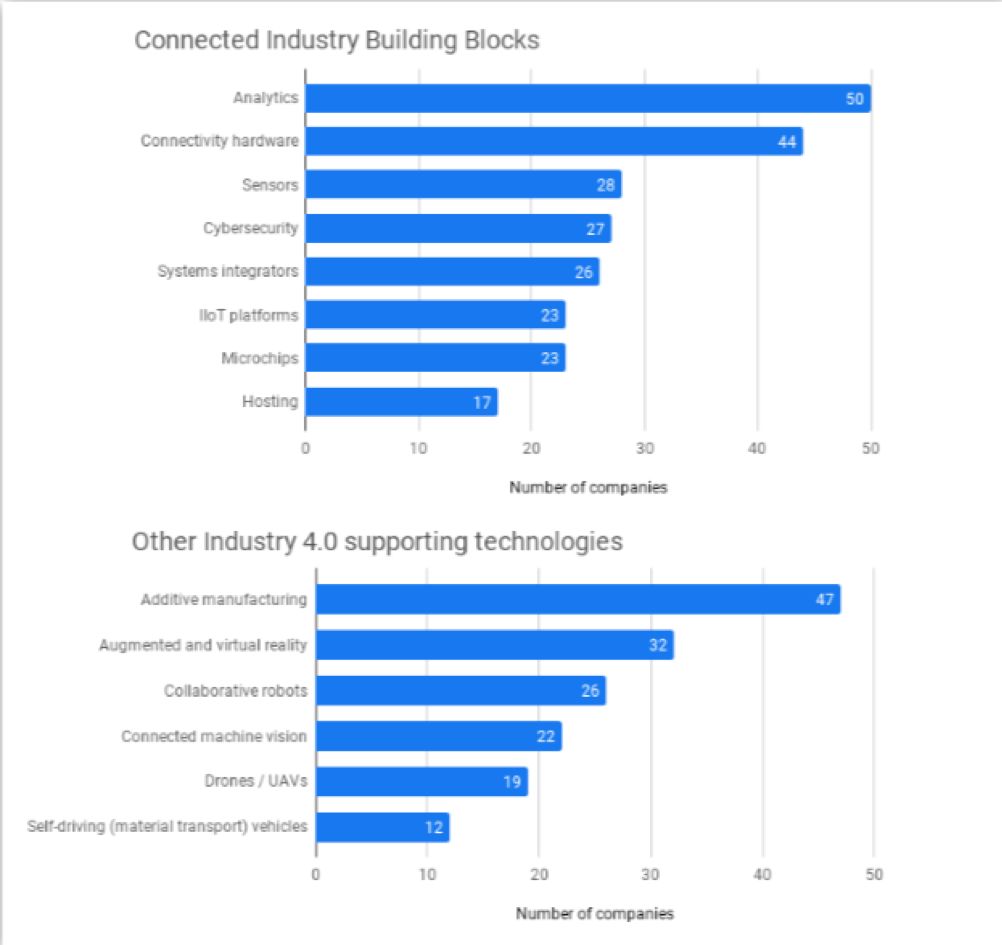

当然,除了软件平台供应商之外,还有许多公司参与了IIoT生态系统的组成。IoT Analytics 在其《工业4.0 &智能制造2018-2023》报告中指出,超过300家公司提供的产品和服务推动了第四次工业革命。IoT Analytics将这些供应商分为“工业连接建设模块”供应商和“其他工业4.0支持技术”供应商:

分析和连接硬件在构建模块类别中处于领先地位,而增材制造(工业3D打印)和AR/VR在支持技术上领先:

在每个类别中,需要重点关注的公司有:微软(主机托管);微软、GE、PTC和西门子(IIoT平台);Uptake (分析);英伟达(芯片);费斯通(传感器);HMS(连接硬件);Claroty(网络安全);埃森哲(系统集成商);通用电气(增材制造);提高技能(增强和虚拟现实);ABB(协作机器人);Cognex(互联机器视觉);PINC(无人驾驶飞机/无人机);和Clearpath机器人(自动驾驶[材料运输]车辆)。

数字孪生:一项重要的新兴IIOT技术

如前所述,包括5G、边缘计算、AI、机器人、区块链、增材制造和VR/AR等新兴技术正在为IIoT解决方案的广泛应用创造合适条件。数字孪生是其中特别值得提及的技术,它的定义是为真实实体或过程进行虚拟仿真,通过软件模拟真实世界中的“事物”,并将传感器收到的实时数据进行共享,工程师可以依此来处理潜在问题,并可用来优化现实事物的性能。

在Gartner发布的《2018新兴技术技术成熟度曲线》中,数字孪生技术正稳稳地处于“膨胀预期的顶峰”。因此,我们有必要了解一下最近有关该领域现状的一些研究。

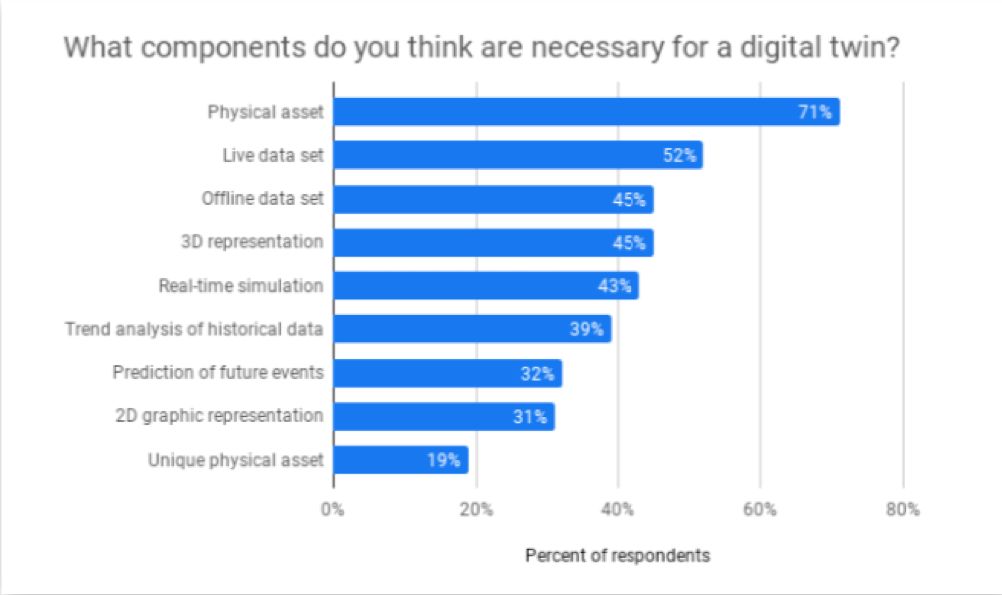

数字营销专家Reboot Online分析了研究机构Catapult对数字孪生技术的数据。Catapult的信息来自对150名工程师的调查,并在其报告《浸入式数字孪生的可行性:数字孪生的定义和关于浸入式好处的讨论》中有更详细的报道。

工程师们认为,数字孪生的关键组成部分是物理资产、实时和离线数据集、3D表示和实时模拟:

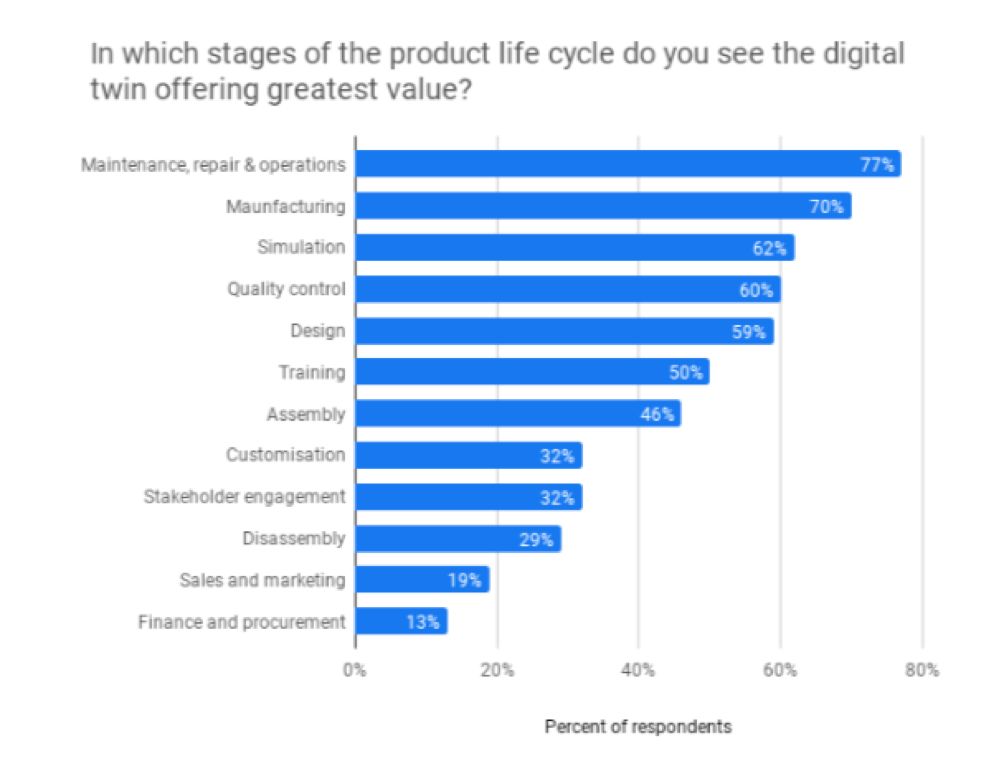

对于数字孪生在产品生命周期中的价值来讲,维护、维修和运营以及制造是明确的领导者,其次是模拟和质量控制:

“我们正处在一个技术飞速发展的时代。首当其冲的是数字孪生的崛起和发展,”Reboot Online董事总经理Naomi Aharony在一份声明中说。

“由于该技术能够涵盖物理系统、流程和产品的整个生命周期,因此它为企业提供了一个强大的分析工具,可以彻底评估关键性能指标,并可告知企业需要在何处进行增强。从长远来看,数字孪生所带来的经验和建议将为企业的创新和增长带来很多机遇。”Aharony 补充道。

结语

尽管目前仍然有许多IIoT项目处于概念验证或试验阶段,但已经有明显的迹象表明,越来越多的项目正被广泛地应用到实际生产部署中去。随着相关技术逐步成熟,企业所做出的投资决策将会获得可预期的回报。

-

工业电机行业现状及未来发展趋势分析2025-03-31 536

-

全球与中国芯片级原子钟市场现状及未来发展趋势.zip2023-01-13 1726

-

恒兴隆机电:深圳电主轴行业市场现状及发展趋势是什么?2021-12-24 1860

-

云计算产业发展现状及趋势2021-07-27 5331

-

探讨智能视频分析技术的应用现状与发展趋势2021-06-03 3438

-

有关音频编码标准的发展现状及其趋势2021-04-14 2531

-

无刷电机行业发展现状与未来趋势分析 市场前景广阔2018-03-14 7079

-

2017全球电子书阅读器市场发展现状及未来趋势概述2017-11-09 3804

-

2017全球LED照明驱动电源市场发展现状及未来趋势概述2017-11-07 5366

-

论单片机发展趋势及其应用2014-07-28 2060

-

公众wifi的未来发展趋势2014-04-09 3128

-

中国功率器件市场发展现状2009-09-23 4381

-

微机电系统的发展及其应用2009-03-17 5947

全部0条评论

快来发表一下你的评论吧 !