北美半导体设备出货创新低

描述

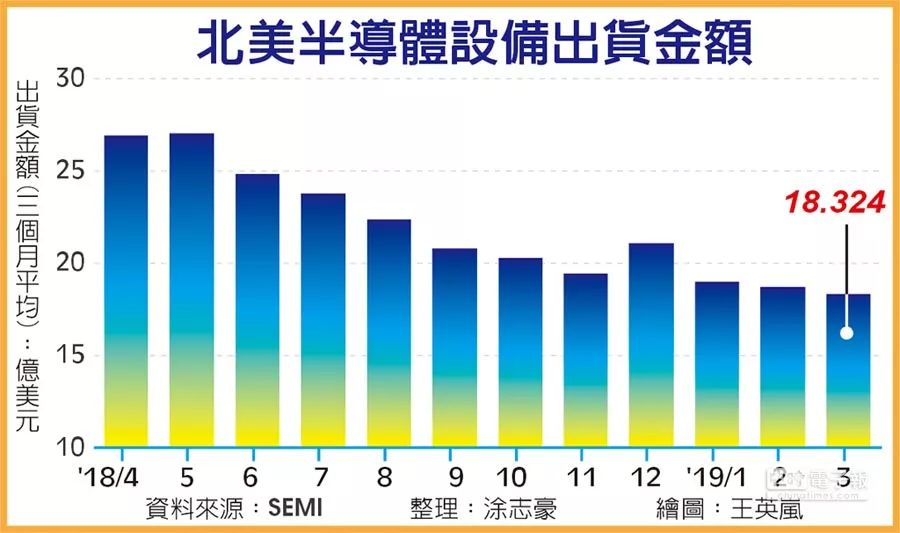

SEMI(国际半导体产业协会)公告最新北美半导体设备出货报告,3月份设备制造商出货金额达18.324亿美元,为28个月来新低。

设备业者分析,由于DRAM及NAND Flash价格仍看跌,内存厂今年资本支出计划谨慎保守,加上晶圆代工厂的新厂装机时间迟延到下半年,是造成3月设备出货金额创下逾两年来新低的原因。

根据SEMI统计,今年3月北美半导体设备制造商出货金额达18.324亿美元,较2月的18.681亿美元减少1.9%,较去年3月的24.318亿美元下滑24.6%,并为2016年12月以来的28个月新低。SEMI全球营销长暨***区总裁曹世纶表示,尽管3月测试和封装设备的销售额比起上个月略有改善,但预计今年北美设备制造商的销售额增长幅度仍会维持一个较低的水平。

今年第一季半导体市况低迷,晶圆代工厂第一季接单下滑,第二季投片量虽成长,但包括台积电、联电、三星晶圆代工、格芯、中芯等前五大晶圆代工厂,今年在新增产能的扩增上明显保守,现有制程产能的扩增放缓。对台积电及三星来说,今年主要投资集中在建置极紫外光(EUV)及5奈米生产线。

此外,内存厂今年投资明显缩减,由于DRAM及NAND Flash价格在第一季大跌后,第二季持续看跌,跌势恐将延续到下半年。为了降低价格跌势,包括三星、SK海力士、美光、南亚科、东芝等内存厂都调降今年资本支出规模,并且延后原订的扩产计划。

根据SEMI去年底公布全球晶圆厂预测报告,预估2019年投资金额将较2018年衰退8%,内存大厂三星及SK海力士大砍资本支出,是造成今年全球晶圆厂支出金额下滑的重要关键。至于中国大陆今年晶圆厂设备投资金额已下修到120亿美元左右,原因包括内存市况不佳、美中贸易战导致两国关系紧张、以及对大环境不确定导致建厂计划延宕等。

不过,下半年半导体市场可望复苏,智能型手机库存去化结束及新芯片开始拉货,人工智能、高效能运算、5G等新应用芯片都需要采用先进制程,下半年投片量将见明显成长,内存需求亦将进入旺季。业者预期第二季北美设备出货金额将较第一季持平或小幅成长,下半年则会见到较大拉升幅度,2020年设备出货可望再回到2018年水平。

-

创新是半导体行业新一轮增长的关键2011-03-22 3100

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3500

-

北美半导体设备订单额稳步增长 出货比连续6月超12010-01-26 898

-

SEMI公布7月份北美半导体订单出货下滑2011-08-22 690

-

SEMI北美晶片设备制造商BB值报0.87,创12月新低2012-08-17 980

-

北美半导体设备订单出货比连续下降,半导体不妙?2012-08-18 924

-

2012年9月北美半导体设备B/B值为0.812012-10-22 1040

-

半导体出现衰退信号,十月B/B值0.912016-11-24 1194

-

1月北美半导体设备制造商出货金额为18.6亿美元2017-02-23 1172

-

北美半导体9月出货金额创10个月来新低2018-10-24 3579

-

大陆晶圆厂对设备拉货近期进入停看听阶段 北美2月半导体设备制造商出货金额达25个月新低2019-03-25 2906

-

北美半导体设备上月出货同比上升26.2%2020-03-28 2650

-

1月北美半导体设备制造商出货金额为30.4亿美元2021-02-23 677

-

北美半导体设备出货30亿美元创下新高2021-03-04 2086

-

4月北美半导体设备出货34.1亿美元 连续四个月创新高2021-05-25 5378

全部0条评论

快来发表一下你的评论吧 !