新兴技术的发展提升SDS和HCI对所有工作负载的吸引力

存储技术

626人已加入

描述

2018年超融合市场较去年同期实现了88.2%的增长;软件定义存储市场达到了54.9%的同比增长。从硬件市场角度来看,超融合系统与软件定义存储在中国整体存储市场的市场占有率稳步上升,分别达到了17.0%和22.1%的市场占有量,市场总额均已达到7.2亿美元。IDC最新发布的《中国软件定义存储(SDS)及超融合存储(HCI)系统市场季度跟踪报告,2018年第四季度》报告显示了这一趋势。

软件定义存储明显优于传统多控制器阵列结构,加之软件定义存储易于扩展和管理,其成本低、硬件灵活度高以及可快速集成等特长,对于正在经历数字化转型的企业来说非常重要,越来越受到不同行业用户的青睐;并且,软件定义存储正在不断蚕食传统企业级存储市场。

从软件定义存储市场整体来看,2018年的市场增长很大一部分得益于对象存储细分市场的强劲拉动,这一细分市场2018年同比增长达到162.5%。

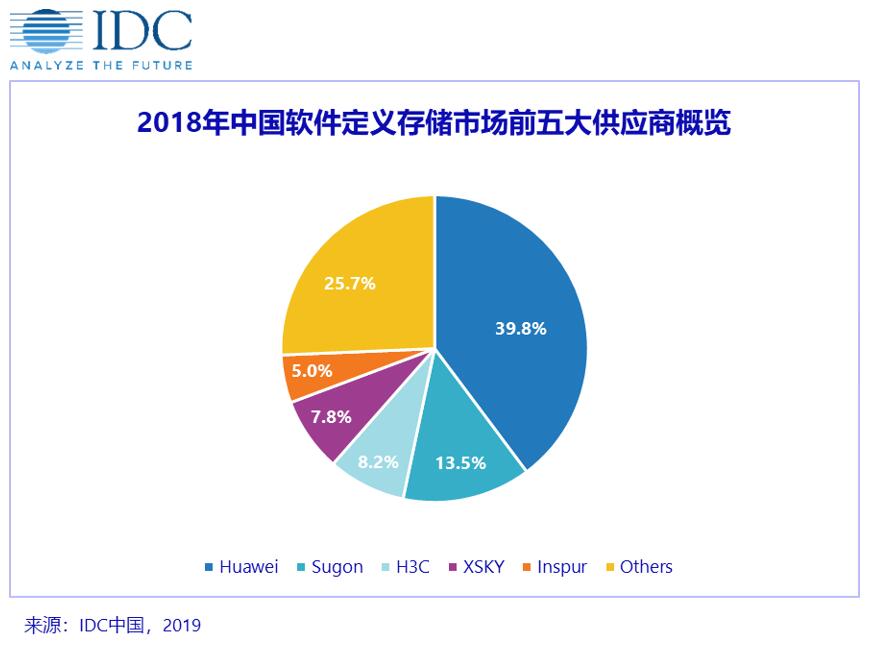

从供应商表现来看,华为凭借文件解决方案在政府、广电和电信等行业得到认可,在2018年中国软件定义市场排名第一;曙光在高性能计算场景中表现突出,以13.5%的市场份额排名第二;H3C依靠ONEStor排名第三,市场份额上升较快;XSKY 排名第四,其 X-EDP产品能够同时支持块存储、文件存储以及对象存储,在金融领域,包括银行、保险、证券都有较好的市场表现。

IDC预测认为,全闪存存储技术的落地将有助于加强软件定义存储处理传统工作负载的能力,从而带来强劲的收入增长,未来五年,中国软件定义市场将以21.1%的复合年增长率(CAGR)增长,在2023年达到20亿美金。

2018年是中国超融合系统市场的快速增长时期,这是由于用户的数据中心投资从基于架构的决策转向了以业务为中心的决策,这让能够降低数据中心基础设施复杂性的超融合存储系统更受青睐。超融合存储系统现已得到国内市场,尤其是政府、教育、金融、制造等行业的认可。

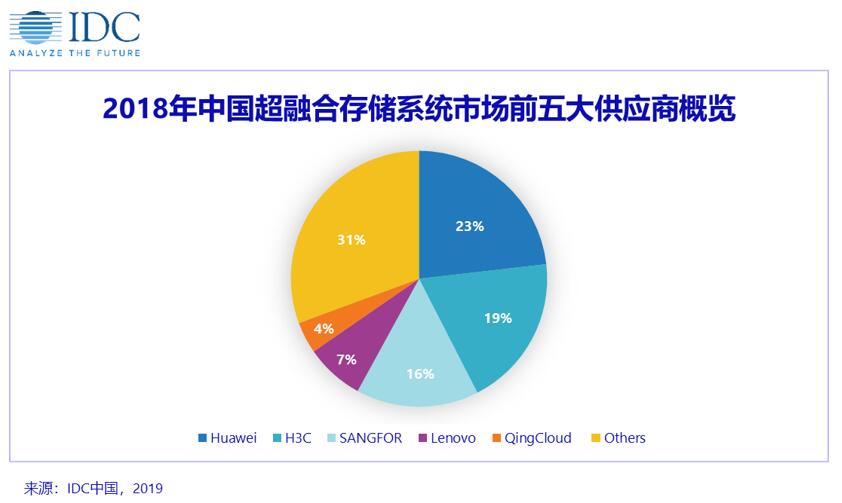

本地厂商出货占有超融合市场的较大份额,华为在2018年前三季度排名第一,FusionCube在金融、电信和政府行业都有不俗的表现;H3C凭借UIS 统一基础架构系统,在政府、教育和制造行业受到青睐,收获第二;深信服则从虚拟化安全角度切入,赢得的市场份额逐季度上升,排名第三。

IDC预测,大数据分析、人工智能和物联网等下一代工作负载的增长将继续推动超融合存储系统的增长,在未来五年,中国超融合存储系统市场将达到22.5%的复合年增长率(CAGR),到2023年,超融合市场规模将达到近35亿美元。

IDC中国高级分析师杨昀煦表示: “贴近用户应用场景是软件定义存储和超融合存储系统的优势,供应商需要关注人工智能和机器学习等新技术的落地,以更深入的了解用户的工作负载,追求更大的市场份额;新存储技术例如闪存的利用与优化有助于供应商帮助用户处理大规模的工作负载,供应商需要通过不断的技术研发提升产品性能,提高IOPS、时延和带宽,优化产品组合,尽快向全闪存软件定义存储转向。以更低的成本、更优的性能帮助用户将重心更多的转向业务,应对数字化转型浪潮。”

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

VR产业的最大问题是什么?内容没有吸引力2016-11-27 1192

-

2013年最具吸引力的十大科技公司包括2012-12-17 3281

-

everspin最新1Gb容量扩大MRAM的吸引力2021-01-01 1576

-

基于节点吸引力的复杂网络演化模型研究2009-04-02 545

-

美国对晶圆厂商有吸引力吗?2010-01-06 1162

-

Fitbit首席执行官表示:打算推出一款“更具吸引力”的手表2018-04-04 7275

-

2018年全球最具商科工科和IT学生吸引力公司的排行榜谷歌稳居排第一2018-10-28 4127

-

如何使用特征级和决策级融合进行人脸吸引力评价方法概述2018-12-21 1419

-

摩根士丹利CEO表示加密货币的隐私性特点很有吸引力2019-06-17 1022

-

科学家利用AI技术分析如何使人类面孔变得有吸引力的主观观念2021-03-07 2282

-

Rivian的内部结构是怎样的,它为何具有如此的吸引力2022-04-11 2591

-

控制的吸引力:楼宇自动化中的磁传感2022-12-28 1527

-

分享一个有吸引力的LED照明电路图2023-07-02 3275

-

华为云视频封面 & 摘要服务:让视频内容更具吸引力2023-07-04 1221

-

爱立信当选中国工科生心中最具吸引力雇主TOP1002023-08-16 1483

全部0条评论

快来发表一下你的评论吧 !