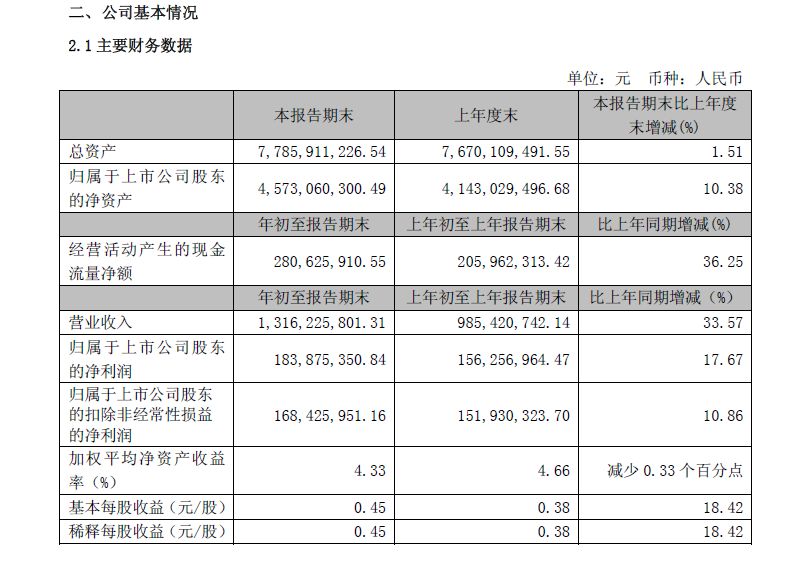

景旺电子发布了2019年第一季度报告,实现营业总收入13.16亿元

电子说

描述

景旺电子发布了2019年第一季度报告,报告期内,公司实现营业总收入13.16亿元,同比增长33.57%;归属于上市公司股东的净利润1.84亿元,同比增长17.67%;基本每股收益0.45元。

公司2019Q1软板业务单月营收不断创出新高,增量产能来自原有产线的技改扩产以及收购的资产整合,增量订单来自新能源(B、N客户等)、高端消费电子(Y客户等)等领域客户的放量,以及手机客户由间接供应向直接供应的开拓,直供市场的需求空间、可选产品、订单持续性(深度合作客户)都更加好。

当前内资软板市场由于手机需求波动、技术升级、产线升级倒逼等因素,供应商正在加速分化,行业集中度不断提升,2018年来看,有未直接上市的软板企业实现利润的同比100%+增长,也有企业内部动荡快速竞争力和份额下降。景旺作为内资软板市场排名靠前的企业,固定资产投资能力(和评估体系,机器设备投资回报)、技术能力(30um线宽线距、自主贴装能力)、人才梯队等方面均有比较优势,后续将进一步提高在HOVM客户、车载、高端消费等领域的市场份额。

业务端,公司收购的珠海双赢(珠海景旺软性)即将在2019年贡献产能和盈利,珠海一期也将投向软板,使得景旺的供给能力站上新台阶,为后续给国际大客户配套打下基础,最终实现软板业务100亿营收的目标。

江西景旺

收益5G业务发展,公司未来迎业绩增长

公司目前已经具备5G无线设备天线PCB(在无线设备新建需求中弹性最大,约占整体的三分之一)批量供货能力,虽然暂时业绩贡献不是十分巨大,但是后续随着下游设备出货拉动,以及通过更多设备商的认证、5G产品线的进一步丰富,5G业务的贡献会越来越大。

通信大类PCB需求跨度长弹性大,高壁垒业务享受优良格局,即将进入行业爆发甜蜜期:2018下半年中国大陆基站出货量同比增速超过50%,全球范围内4G渗透率整体还不足一半,4G的继续布设、升级、扩容是此前通信大类PCB需求的主要来源。后续驱动因素会开始逐步切换到5G,2019年是中国及全球5G规模预商用的元年,设备已经开始下单,而且中国大陆物联网基站的建设规划也带来新增需求。

受益于互联网流量的高增长、云计算的渗透,全球服务器出货量连续近10个季度高增长,全球互联网巨头资本开支2018Q4环比继续提升,2019年虽然服务器出货量增速会略有放缓,但是依然会维持正增长的态势,后续5G等细分领域的计算需求呈现长期上升趋势,服务器PCB的用量和价格提升是大概率事件。

-

软通动力发布2025年第一季度报告2025-05-07 1017

-

京东方发布2025年第一季度报告2025-05-06 1547

-

京东方发布2025年第一季度业绩预告2025-04-16 1199

-

京东方2022年第一季度实现营业收入504.76亿元2022-04-28 2031

-

平台型芯片企业翱捷科技发布2022年第一季度报告2022-04-26 2755

-

LED照明配套企业2021年第一季度的业绩情况2021-06-04 2906

-

博敏电子(603936.SH)近日发布2019年第一季度报告2019-04-30 2817

-

2019年第一季度电子发烧友论坛版主考核奖励名单公示!2019-04-25 4188

-

顺络电子2019年一季度营收达5.45亿元,创历史新高2019-04-24 3175

-

中国铁塔正式发布了2019年第一季度财报2019-04-19 2056

-

中兴发布2018年第一季度报告2018-05-26 3578

-

恩智浦发布2018年第一季度财务报告2018-05-03 6598

-

2011年第一季度华强北电子市场分析报告2011-05-05 3556

-

2008年第一季度全球手机出货量同比增17%2008-06-02 5309

全部0条评论

快来发表一下你的评论吧 !