小米供应商承受着“一荣俱荣,一损俱损”的风险?

电子说

描述

在全球智能手机市场持续下行的趋势下,小米手机在去年实现了逆势上涨,实属不易。

据小米上市以来的首份年报披露,2018年小米智能手机收入1138亿元,同比增长41.3%;小米智能手机出货量达1.19亿部,同比实现逆势增长29.8%。另外,2018年小米全年营收1749.15亿元,净利润85.5亿元,营收和经调整净利润分别增长52.6%和59.5%。

小米的业绩看似亮眼,但不少分析认为小米的“业绩撑不起市值”,其供应商也承受着“一荣俱荣,一损俱损”的风险。而小米对供应链采取的策略和方式,加之整个智能手机市场大环境不佳,也使其供应商呈现“马太效应”。

据了解,截止目前,给小米手机提供零部件的上市公司接近40家,包括ODM、OEM整机组装厂,屏幕、CPU、内存、摄像头、电池、指纹模组等多个领域的上市公司。笔者重点梳理了小米供应链中16家A股核心供应商的业绩状况,探寻小米哪家供应商受益最大?哪些供应商业绩不佳?

从以上数据来看,在营收层面,除歌尔股份、金龙机电等同比下滑外,另外14家A股供应商营收皆为增长;而从净利润来看,京东方、欧菲光、蓝思科技、汇顶科技、深天马、胜利精密、长盈精密、歌尔股份、金龙机电等同比大幅度下滑,特别是欧菲光、胜利精密、金龙机电等净利润亏损严重。

从毛利率角度来看,三环集团和汇顶科技以超50%的毛利率遥遥领先,其次是顺络电子的毛利率也超30%,还有12家厂商的毛利率在10%-25%之间,唯独金龙机电的毛利率仅为3.37%。

五成小米供应商净利下滑

回顾2018年,小米在国内市场发布了16款新产品,涉及小米8系列五款产品、红米系列五款产品、小米MIX系列、小米Play等。虽然小米在国内市场受挫,但海外市场销量仅次于华为,特别是印度市场。

对于销量跌宕起伏的小米手机来说,其供应商也承受着“一荣俱荣,一损俱损”的风险。在此次梳理的16家A股供应商中,在营收方面,2家供应商的营收同比出现下滑;在净利润方面,9家供应商的净利润出现同比下滑。

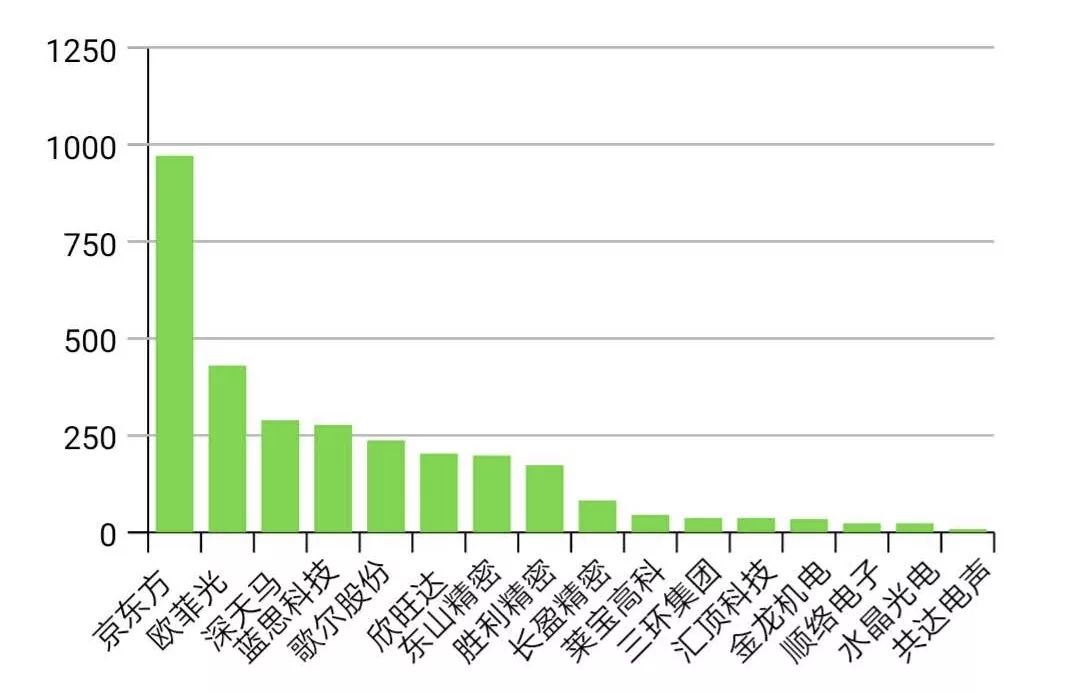

小米供应商2018年营收(单位:亿元)

从营收来看,在小米供应链厂商中,京东方以971亿元营收高居榜首,其次是欧菲光、深天马、蓝思科技、歌尔股份、欣旺达等营收超过200亿元,剩余10家厂商的营收未过百亿元,共达电声仅8亿元。

小米供应商2018年净利润(单位:亿元)

在净利润这一项中,京东方以34亿元仍居榜首,三环集团以13亿元位居第二。此外,有9家厂商的净利润均不超过10亿元,还有3家公司的净利润为负数。其中,金龙机电亏损24亿元最为惨淡,同比下滑423%。其次,欧菲光和胜利精密的净利润也皆出现亏损。

京东方作为小米手机面板的供应商,从2014年首次攻入红米Note供应链开始,拿下第二大供应商位置。但2018年的市场环境影响,京东方的主要面板价格呈下降趋势,整体经营业绩同比下降。虽营收高达971亿元,位于小米供应链之首,但净利润仅为34.4亿元,同比下降了55%。

欧菲光是小米手机的摄像头模组主力供应商,特别是红米系列。2018年财报指出,欧菲光的传统电容式指纹识别模组从高端机型逐步向中低端机型渗透, 技术壁垒较低,市场竞争加剧,产品价格下滑。此外,屏下指纹识别模组产品渗透率待进一步提高,其总体业绩出现明显亏损。

而蓝思科技作为小米玻璃盖板供应商,从小米6的四曲面3D玻璃后盖到小米8的四曲面3D玻璃后盖,再到小米9的全曲面3D玻璃盖板,蓝思科技都是其主力供应商。但小米8的销量大涨,蓝思科技受益并不明显,其净利润大幅下滑。

与此同时,2018年的一个趋势是,三星、华为、小米、OPPO、VIVO等品牌纷纷推出了全面屏解决方案,而屏下指纹技术最大的受益者就是汇顶科技,拿下华为和小米的屏下指纹订单,汇顶科技第四季度利润超越前三季度的总和。

值得一提的是,2018年小米手机面板最大的供应商深天马在华为、小米等终端厂商的带动之下,成为LCD全面屏出货龙头,目前深天马已支持小米、小米Max、红米Note、小米8等系列的多款主力机型。

此外,三环集团的陶瓷手机后盖也已大规模向小米MIX 2S、小米MIX3等机型供货,2018年的营收净利双增长。还有小米手机电池的核心供应商欣旺达,在失去苹果订单后,欣旺达手机电池Pack业务受益主要客户市场份额提升,小米是其中之一,其营收净利保持良好增长。

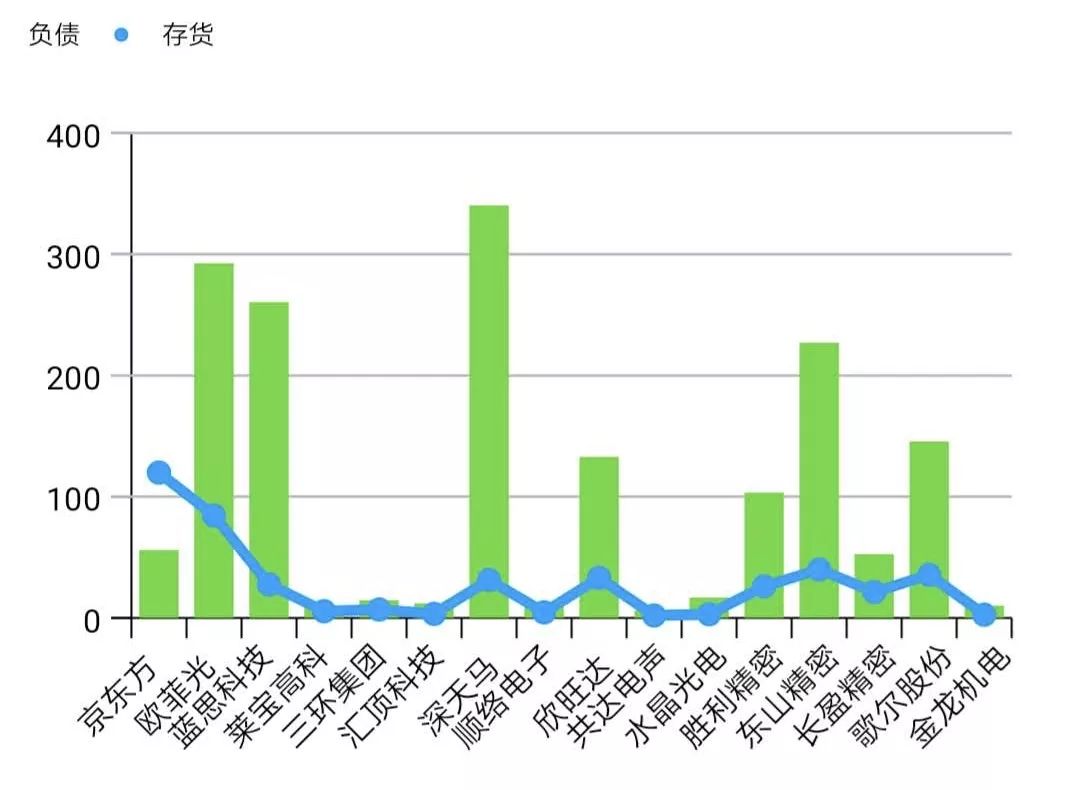

7家供应商负债过百亿

2018年,整个智能手机市场下行,众多手机供应链厂商生存之艰,出现存货、负债金额持续增长的问题。

小米供应商2018年存货和负债(单位:亿元)

从上表来看,在存货层面,因总资产体量大,京东方从2018年一季报开始,其存货值突破百亿,至2018年末存货值高达119.85亿元。相比京东方的百亿存货,欧菲光的84亿存货,占其总资产的23.55%,足见经营状况并不佳。

在负债层面,一般而言,高负债产生较高的财物费用,从而拖累公司业绩,从上表统计可以看出,深天马和东山精密的负债已超出2018年的营收值,而欧菲光、蓝思科技、欣旺达、歌尔股份等负债也均过百亿元。

众所周知,整个智能手机市场在近两年出现大幅衰退,终端厂商竞争加剧,供应商库存堆积的现象不断加剧,加之“华米OV”中的小米销量也开始掉队,其供应商的高负债运营问题凸显。

此外,手机供应商在产线、厂房搭建、设备购置等方面的投入重大,以及新产品迭代的速度加快,终端厂商的销量下滑等多重压力,开发新技术新产品的研发也需要设备、产线的投入。如此循环往复的承压,不断加大资产负债的风险。

其中,深天马在2018年的负债率高达340亿元,比营收还多50多亿元,创新5年来的新高。

据了解,2018年的柔性屏市场成为手机届的新宠,深天马也于两年前开始布局,然后其柔性屏迟迟未能量产,也与其设备投入相关。因OLED柔性屏迟迟未能量产的关键原因与设备蒸镀机不匹配,不仅耗费了大量资金和产线投入,也直接拖累了其业绩,深陷高负债运营之中。

此外,蓝思科技、东山精密等供应商,其负债也均超200亿元,可见多数企业的所得利润都面临着透支经营的代价。对于存货和负债所带来的双重压力,如果营收和净利的差距持续增加,或将导致这些供应链厂商的资产负债率居高不下。

-

一个长期稳定供应商的优势是什么?车同轨,书同文,行同伦 2022-08-03

-

一荣俱荣:光伏救市政策利导自动化市场2012-01-11 2433

-

IC供应商,让电子元器件更贴近生活2014-03-26 2536

-

利润在下降,风险在上升,谈现时的分销商供应链风险管理2017-07-10 2672

-

区块链+供应链金融产品,在未来有何优势?2018-09-26 7632

-

超百亿美元打水漂!美供应商“默默”承受着华为禁售的冲击2019-06-14 4044

-

苹果助力 美迪凯出现一荣俱荣一损俱损的局面2020-09-02 2859

-

台湾LED封装服务供应商荣创能源科技公布Q3业绩2020-11-22 3257

-

深圳市荣盛源,静电控制设备供应商-国际半导体及显示技术展2022-06-24 1030

-

电容的 “自愈能力”:哪些类型能自我修复,哪些却 “一损俱损”?2025-08-20 2147

全部0条评论

快来发表一下你的评论吧 !