韦尔股份对豪威科技等标的资产的收购抢先通过了证监会的审核

电子说

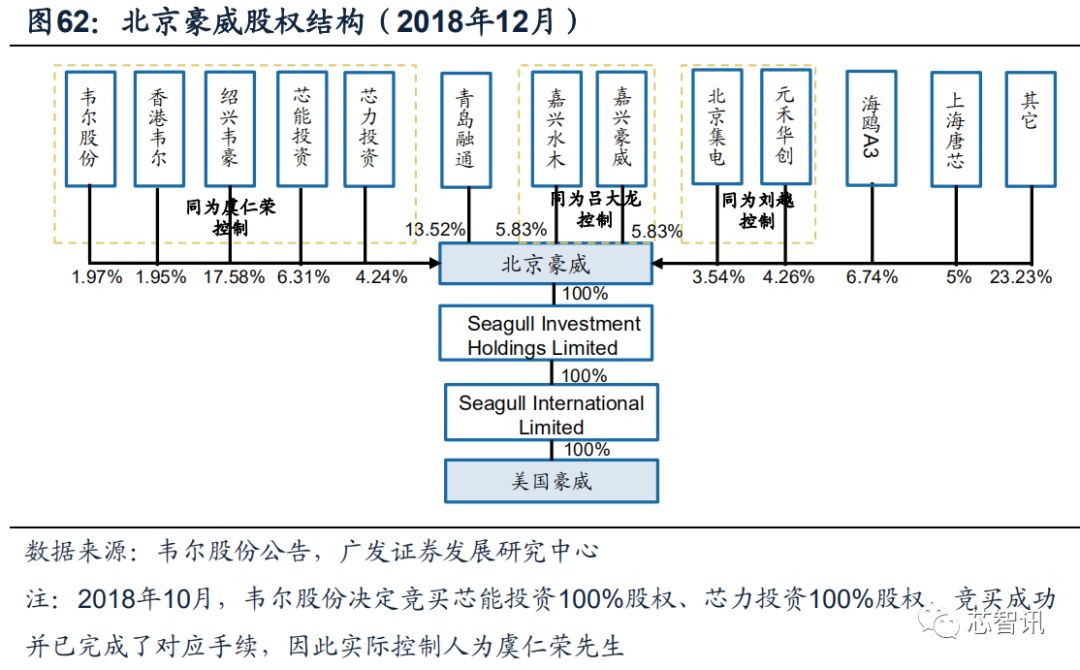

描述

闻泰科技斥资百亿收购安世半导体一案仍在进行当中,不过,另一项耗资近153亿的半导体收购案——韦尔股份对豪威科技等标的资产的收购却抢先通过了证监会的审核。

5月6日晚间,韦尔股份(603501)发布公告宣布,证监会有条件的通过了韦尔股份对于北京豪威科技有限公司(简称“北京豪威”)等标的资产的收购。

证监会《并购重组委2019年第21次会议审核结果公告》公布的对于韦尔股份发行股份购买资产方案的通过审核的条件为:

“请申请人补充披露标的公司预测期技术研发材料全部费用化与实际相关会计处理不一致,是否影响交易对方应作出的利润承诺金额,请独立财务顾问、会计师、评估师核查并发表明确意见。

请申请人补充披露北京豪威因税收规划可能造成的主要经营收益长期留存境外的情形是否符合相关税收、外汇监管要求,是否有利于维护上市公司及中小股东利益,请独立财务顾问、会计师、律师核查并发表明确意见。

请上海韦尔半导体股份有限公司逐项予以落实,并在10个工作日内将有关补充材料及修改后的报告书报送上市公司监管部。”

此前,在美国当地时间4月16日,美国外国投资委员会(CFIUS)就已经签发通知函,正式审阅通过了韦尔股份收购北京豪威科技有限公司的交易材料,并确定上述交易不存在未解决的国家安全考虑因素。随着此次证监会有条件的通过韦尔股份收购豪威科技的方案,这也意味着韦尔股份终于成功将全球第三大图像传感器厂商——北京豪威科技成功收入囊中。

深度解析北京豪威

北京ha前身为成立于1995年的美国著名半导体公司美国豪威(OmniVision Technologies, Inc.)。美国豪威是一家领先的数字成像解决方案提供商,主要设计并销售高性能半导体图像传感器,与日本索尼、韩国三星并称为全球领先的三大主要图像传感器供应商。豪威科技全球手机、汽车、安防CIS市占率分别为全球第三、第二、第一。

2015年5月美国豪威被由中信资本、北京清芯华创和金石投资组成的财团以19亿美元收购,最终于2016年初完成私有化,成为北京豪威的全资子公司。当时北京豪威股东为开元朱雀(深圳)股权投资合伙企业、Seagull Holdings Hong Kong Limited、Seagull Holdings Cayman Limited、深圳市奥视嘉创股权投资合伙企业、北京集成电路设计与封测股权投资中心。私有化完成后,北京豪威在之后多次进行股权转让,目前其股东结构较为分散,前几大股东为嘉兴豪威、青岛融通、海鸥战略投资A3、芯能投资、嘉兴水木、嘉兴豪威、上海唐芯等,其他股东持有公司股权份额均在5%以下。

2018年5月,韦尔股份再次筹划收购豪威科技,最新公布的交易方案为,以135.12亿元交易价格合计收购北京豪威85.53%股权、思比科42.27%股权和视信源79.93%股权;此外以16.87亿元收购芯能投资100%股权和芯力投资100%股权,借此持有北京豪威10.55%股权,交易方案对北京豪威100%股权的预估值为160亿元左右,2014年豪威私有化退市时的交易作价为19亿美元。

a、北京豪威行业地位领先,具备核心竞争力

豪威私有化后业绩逐渐回升,毛利率稳中上涨。北京豪威的主要经营实体为其下属公司美国豪威及下属企业。将美国豪威私有化后,北京豪威业绩发展较为稳定,根据韦尔股份公告,2017年北京豪威实现营业收入90.50亿元,同比增长13.7%,实现归母净利润27.45亿元。2018年1-7月实现营业收入50.04亿元,归母净利润1.66亿元。在营收不断提升的同时,豪威不断主动改善产品出货品类,实现整体毛利率水平提升。

(注:2016年北京豪威净利润大幅为负的原因为2016年11月设立了员工奖励计划,并向该计划支付初始资金合计人民币10.1亿元,作为职工薪酬费用而计入管理费用,导致2016年管理费用较高从而造成净利润为负,扣除此影响后实际上北京豪威的期间费用是处于稳定且合理的水平。从营收和毛利率的数据来看,公司过去的整体经营状况也很良好)

b、北京豪威凭借技术、客户等方面的优势取得行业领先地位

北京豪威多行业布局,地位领先,各领域的市占率优异。豪威CMOS图像传感芯片广泛应用于消费级和工业级应用,具体包括智能手机、笔记本、网络摄像头、安全监控、汽车和医疗成像系统等领域。公司手机CIS市占率第三,仅次于索尼、三星,受益于多摄趋势,主要应用以辅助的功能性镜头为主。汽车CIS市占率第二,仅次于安森美,公司未来成长将会持续受益于手机多摄和汽车ADAS系统升级对于CIS传感器数量上的爆发需求。安防CIS传感器市占率全球第一,占比56%。

CMOS图像传感器是技术与资金密集型行业,具备较高的技术与人才壁垒、规模与资金壁垒以及客户认证壁垒,要在行业中脱颖而出需要在技术、客户等方面具备独特优势。北京豪威之所以能在竞争激烈的CIS行业取得领先地位,背后得益于以下优势,这些优势也是其未来能够拥抱行业红利实现长期成长的关键。

豪威技术领先,覆盖广泛。豪威生产的CMOS图像传感器处于行业内领先水平,产品型号覆盖100万像素以下至 1,300万像素以上各种规格,形成了较为完善的产品体系。针对不同应用领域的各类应用设备,美国豪威可根据不同设备的尺寸大小、光敏度、封装类型以及芯片内嵌式图像信号处理等方面的区别,提供特色化的产品解决方案。目前豪威部分产品已经成功用于华为三摄部分机型,可见公司技术优势以及三摄大趋势下公司的成长前景。

研发长期驱动,赋能公司技术成长。豪威常年研发投入高于10%,2017年研发投入占比14%,同时公司员工构成以研发人员为主,研发人员占比57%,长期高研发投入以及高比例的研发人员构成将长期赋能公司的创新能力和技术优势,公司在新兴领域数字影像处理以及机器视觉领域亦实现较多技术储备。

客户资源优质,与下游龙头厂商保持长期合作伙伴关系。北京豪威下游厂商客户涉及手机、安防、汽车、娱乐、电脑等行业,豪威产品种类齐全,在低端市场和高端市场均有布局,目前是国内安卓一梯队手机的CMOS图像传感器的主要供货商之一,供货华为、OPPO、vivo、小米等。同时安防领域供货安防龙头海康、大华等。公司拥有汽车领域布局相关验证资质,汽车领域供货奔驰、宝马、特斯拉等汽车制造商。

-

终于被审核通过了,大家祝贺我吧2014-02-25 0

-

韦尔股份并购北京豪威正在推进中_金额仍未公布2018-06-16 3040

-

韦尔股份筹划收购豪威科技和思比科2018-05-22 5438

-

韦尔股份“再续前缘” 拟收购北京豪威1.98%股权2018-07-04 2761

-

君正、韦尔收购豪威失败是咋回事?瑞芯微IPO失败的根源在于自身!2018-08-20 7466

-

韦尔股份再次收购豪威科技的方案终于落地2018-09-14 15762

-

韦尔股份完成收购后间接持有北京豪威10.55%股权2018-09-20 4929

-

韦尔股份前三季度净利润增幅超142%2018-10-10 3682

-

韦尔股份将参与收购芯能投资和芯力投资100%股权2018-10-30 3200

-

最新消息!通过CFIUS 审查,韦尔股份正式拿下豪威科技2019-04-16 8569

-

韦尔股份收购豪威科技、思比科、视信源正在有条不紊地进行中2019-04-17 4599

-

韦尔股份收购OV配股募资获批,年内将完成交易加速实现CIS布局2019-06-24 3836

-

12,000 万美元!韦尔股份拟收购Synaptics TDDI业务2020-04-15 5701

-

香港韦尔拟与疌泉华创共同出资1.2亿美元收购标的业务 将增加公司在触控与显示驱动器芯片业务领域的产品布2020-04-15 2100

-

韦尔股份披露年报,公司2020年营业收入198.24亿元2021-04-20 3002

全部0条评论

快来发表一下你的评论吧 !