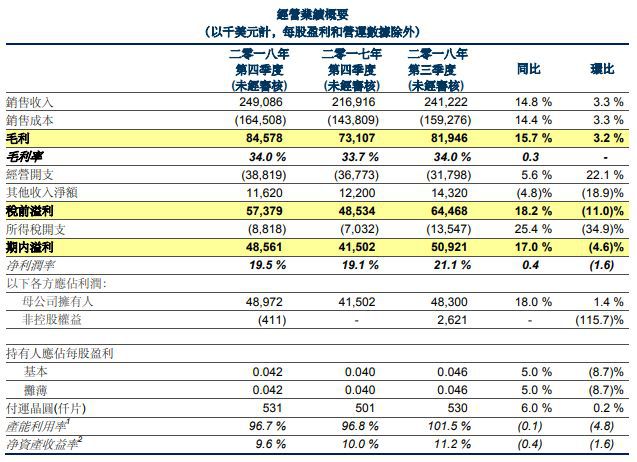

华虹半导体Q1销售收入 2.208亿美元,同比增长 5.1%

描述

2019年 5月 9日全球领先的特色工艺纯晶圆代工厂华虹半导体有限公司于今日公布了截至二零一九年三月三十一日止三个月的综合经营业绩。

根据本季度财报显示,华虹半导体二零一九年第一季度主要财务指标(未经审核) :

■销售收入 2.208亿美元,同比增长 5.1%,环比减少 11.4%,主要受季节性因素、两间工厂年度维护 及市场普遍疲软的影响。

■毛利率 32.2%,同比上升 0.1个百分点,环比下降 1.8 个百分点。

■期内溢利 4,660万美元,同比上升 15.9%,环比下降 4.0%。

■基本每股盈利 0.037美元,同比下降 0.002美元,环比下降 0.005美元。

■净资产收益率(年化)8.8%。

针对华虹第一季的表现,新任总裁兼执行董事唐均君对 200mm 晶圆业务的未来充满信心。他说道:“尽管当前经济环境充满不确定性和挑战,我们仍然保持乐观,并坚信我们的特色工艺战略会继续带领 我们领跑市场。我们已经看到了一些技术平台复苏的迹象,尤其是 MCU 和分立器件平台。因此,我上任后就指示团队加速 200mm 晶圆厂产能的扩充和升级,以确保我们能在市场回暖的第一时间满足产能 需求。对这些额外的产能扩充和升级的投资是极小的,但回报将是巨大的。”

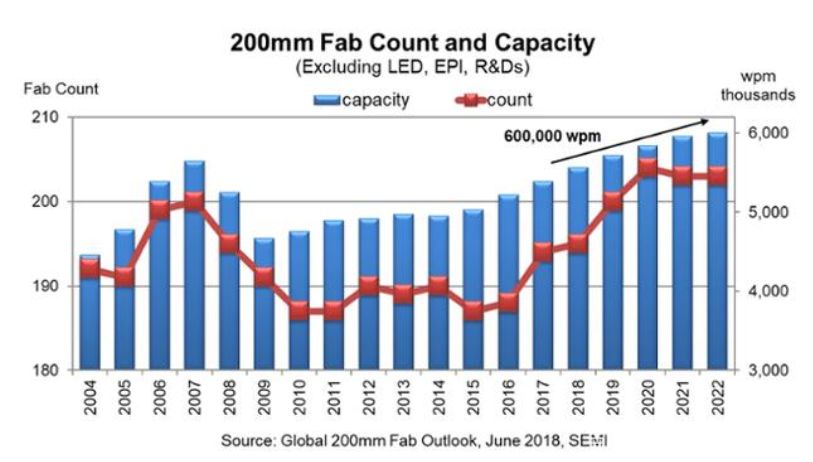

(SEMI预测,全球200mm晶圆厂将在2017~2022年间,实现每月60万片晶圆产能的增加)

唐均君接著提到了 300mm 晶圆项目,“该项目正处于关键阶段,因此几乎有一半的时间我都花在这上 面。目前我对该项目的进展总体上很满意。我们预计将在 6 月末完成厂房和洁淨室的建设,在第二季度开始搬入设备,并在第四季度开始试生产 300mm 晶圆。我们的技术研发、工程和销售/市场团队正在紧 锣密鼓的开发几个新产品,为新的 300mm 晶圆生产线的初始量产做准备。”

同时,华虹半导体也公布了二零一九年第二季度预期,公司预计销售收入约 2.30亿美元左右,同比持平,环比增长 4.2%。预计毛利率约 30%左右。

华虹半导体是具有全球领先地位的200mm纯晶圆代工厂,公司200mm生产线销售规模位列全球第二,仅次于***地区的世界先进半导体。华虹集团Fab 6已于2018年底投产28nm,同时中芯国际计划于2019上半年量产14nm FinFET技术。中国大陆厂商在先进制程的进展已快速赶上停留在12/14nm的联电与格芯。

华虹半导体公司最先进的制程是 90nm,其中以较先进的0.13μm-90nm制程,以及高于0.35μm微米的制程产品贡献为主要的收入来源。公司的核心业务应用于智能IC卡、物联网、汽车电子等领域,公司产品中嵌入式存储器的毛利率最高,普遍达到 40-45%,逻辑、射频、模拟器件和电源管理毛利率普遍在33%左右,分立器件毛利率最低,不过随着超级结和 IGBT销售数量占比的增加,毛利未来有提高趋势,公司是拥有国内最先进的IGBT全套背面加工工艺的代工企业。

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 0

-

意法半导体公布2018年第三季度财报2018-10-29 0

-

2011年华为终端销售收入突破67亿美元2012-01-11 868

-

2012年全球半导体行业销售收入达2916亿美元2013-02-08 1015

-

产能利用率接近100%!华虹半导体市场需求强劲2018-08-08 3720

-

华为2018年预计销售收入1085亿美元同比增长21%2018-12-28 1878

-

上海集成电路行业上半年数据 销售收入合586.65亿元 同比增长12.9%2019-08-06 3991

-

华虹半导体Q2 2019战报:分立器件显现巨大优势 同比增长逾21%2019-08-07 7839

-

2020年上半年度中国集成电路产业收入3539亿同比增长16.1%2020-08-18 4819

-

2020年前三季度中国集成电路产业销售收入5905.8亿元2020-11-30 2639

-

北美半导体设备商销售额达31.4亿美元,同比增长32%2021-03-29 1400

-

华为上半年实现销售收入3109亿元,同比增长3.1%2023-08-14 695

-

华虹半导体Q3财报:销售收入5.685亿美元,同比下降9.7%2023-11-09 1081

-

英特尔Q1营收127.2亿美元 同比增长9%2024-04-26 810

-

全球半导体7月销售额达513亿美元,同比增长18.7%2024-09-05 325

全部0条评论

快来发表一下你的评论吧 !