砥砺前行—国家集成电路产业投资基金一期助力行业发展

电子说

描述

前言:

5月8日,***主持召开国务院常务会议,决定延续集成电路和软件企业所得税优惠政策,吸引国内外投资更多参与和促进信息产业发展。会议强调,有关部门要抓紧研究完善下一步促进集成电路和软件产业向更高层次发展的支持政策。集成电路和软件产业是支撑经济社会发展的战略性、基础性和先导性产业,市场空间巨大。在中美贸易摩擦的背景下,集成电路和软件产业的国产化迫在眉睫。

集成电路方面,2018全年,中国进口集成电路总金额高达3120亿美元(约合人民币2.1万亿元),同比增长19.8%。软件方面,2018年软件产业整体收入达到63061亿元,占GDP的比重超过7%。

▌砥砺前行—国家集成电路产业投资基金一期助力行业发展

近年来,我国集成电路产业发展取得长足进步,2014年集成电路产业销售额为3015.4亿元,中国市场规模达到10393亿元,约占全球市场份额的50%。

但是制约产业发展的问题和瓶颈仍然突出,主要表现在:

一是产业创新要素积累不足。

领军人才匮乏,企业技术和管理团队不稳定;企业小散弱,500多家集成电路设计企业收入仅约是美国高通公司的60-70%,全行业研发投入不足英特尔一家公司。产业核心专利少,知识产权布局结构问题突出。

二是内需市场优势发挥不足。

芯片设计与快速变化的市场需求结合不紧密,难以进入整机领域中高端市场。

三是“芯片-软件-整机-系统-信息服务”产业链协同格局尚未形成。

芯片设计企业的高端产品大部分在境外制造,没有与国内集成电路制造企业形成协作发展模式。制造企业量产技术落后国际主流两代,关键装备、材料基本依赖进口。

在芯片国产化需求迫在眉睫的背景下,2014年9月,国务院发布《国家集成电路产业发展推进纲要》,提出要设立国家产业投资基金。2014年9月24日,国家财政部、国开金融、中国烟草、亦庄国投、中国移动、上海国盛、中国电子、中国电科、华芯投资等共同发起“国家集成电路产业投资基金”。

目前,国家集成电路产业投资基金(2014.09-2018.05)已经投资完毕,共募得普通股987.2亿元,同时发行优先股400亿元,总投资额为1387亿元(相比于原先计划的1200亿元超募15.6%),公开投资公司为23家,累计有效投资项目达到70个左右,投资范围涵盖集成电路产业上、中、下游各个环节。

基金唯一管理人为华芯投资管理有限责任公司,托管行为国家开发银行。

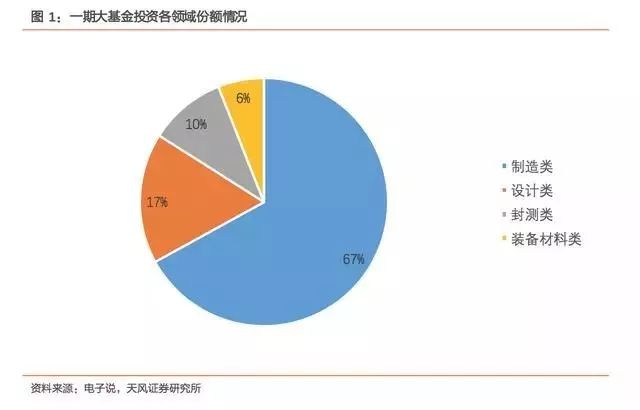

投资领域全产业链覆盖

大基金一期投资项目中,集成电路制造占67%,设计占17%,封测占10%,装备材料类占6%。可以看出,大基金一期的第一着力点是制造领域,首先解决国内代工产能不足、晶圆制造技术落后等问题,投资方向集中于存储器和先进工艺生产线,投资于产业链环节前三位企业比重达70%。

投资策略以“直接股权投资+与地方基金、社会资本联动”

大基金的投资方式主要有两种:一种是直接股权投资,包括跨境并购、定增、协议转让、增资、合资等多种方式优化企业股权结构,提高企业效率和管理水平;另一种是与地方基金、社会资本联动,参股子基金。其中,直接股权投资为主要投资方式。

大基金的投资策略非常明确:

(1)不做风险投资;(2)重点投资每个产业链环节中的骨干企业;(3)与龙头企业在资本层面合作;(4)提前设计退出通道。

这样的投资策略使得大基金既达到支持骨干企业突破关键技术的目的,也保障了资金的安全和一定的收益以实现可持续发展。

以晶圆制造为例,先进工艺制造方面,大基金重点投资了中芯国际(合计投资近160亿元)和上海华虹(投资华虹无锡12英寸厂近9.22亿美元);存储器制造方面,大基金与湖北省、紫光集团集中投资了长江存储NANDFlash项目(投资近190亿元),这也是大基金单笔最大投资;特色工艺制造方面,大基金主要投资了杭州士兰微;化合物半导体制造方面,主要投资了三安光电(投资近90亿元),推动其向化合物半导体转型。

在封装测试领域,投资了长电科技、通富微电和华天科技等行业排名前三的企业。在设计领域,投资了紫光展锐、中兴微电子等龙头骨干企业,以及耐威科技、国科微电子、盛科网络等细分领域龙头。在

装备领域,投资了北方微电子和中微半导体,并推进北方微电子与七星电子整合,组成北方华创,从规模上看,北方华创已成为国内规模最大的半导体装备企业。

在材料领域,投资了上海硅产业集团,在大硅片领域进行布局;投资了江苏鑫华,布局电子级多晶硅材料;投资了安集微电子,促进抛光液的发展等。

参股子基金方面,大基金参股的地方基金包括北京集成电路制造和装备子基金、上海集成电路制造子基金、上海集成电路设计与并购子基金;大基金还与大型龙头企业共同设立投资基金,如大基金与京东方设立芯动能基金、与中芯国际设立中芯聚源基金、与三安光电设立安芯基金。

目前,已经成立或宣布设立的地方集成电路产业发展基金的目标规模合计已达3000亿元。

与被投企业实现“双赢”

在大基金的资金及资源的双重因素助推下,被投企业加速发展,大基金账面投资回报也非常可观。在大基金的支持下,长电科技成功收购星科金朋,通富微电顺利收购AMD苏州及槟城封测厂,北京七星华创与北方微电子整合,组建上海硅产业集团。

在被投企业中,IC设计企业部分进入16/14nm工艺,中芯国际28nm先进制造工艺进入量产,展讯科技进入全球十大设计公司行列。

通过整合,形成了中微半导体和北方华创两大设备企业集团,中微半导体刻蚀设备进入跨国企业芯片生产线。通过国际并购,长电科技、通富微电获得国际先进封装技术和产能,长电科技跃居封测行业全球第三。

在大基金的引导下,紫光展锐、中兴微等设计企业加强与中芯国际等芯片制造企业的合作,中芯国际本土客户营收占比从2009年的不足20%上升至目前约50%,中微半导体的CCP等离子刻蚀机在中芯国际40nm和28nm生产线占有率分别达到50%和30%,在上海华力生产线达到35%,上海硅产业的12寸硅片测试片已经向中芯国际、华力和长江存储送样。

大基金作为产业链各环节已投资公司的主要股东,协力推动上下游企业间加强合作,与国家科技重大专项、专项建设基金协同支持集成电路及项目,形成了突出的协同效应和带动效应。

晶圆制造领域成果

在晶圆制造领域,大基金重点投资企业是中芯国际和华虹宏力,目标是培育存储器IDM企业;依托骨干企业,加快32/28nm工艺产能建设。

中芯国际:

2016年5月、2017年8月,大基金一期先后增资入股中芯北方集成电路制造(北京)有限公司,持股32%。中芯北方是12寸先进制程集成电路制造厂,目前具备两座月产3.5万片的300mm晶圆厂,第一座晶圆厂主要生产40nm和28nmPolysion工艺产品;第二座晶圆厂具备28纳米HKMG工艺及更高技术水平(厂房在建中)。完全达产后,中芯北方将与中芯国际北京厂一起成为国内集成电路制造的重要生产基地。

2018年1月,大基金增资入股中芯南方,持股比例为27%。中芯南方专注14nm以下工艺和制造技术,目标月产能达3.5万片。

华虹集团:

2016年12月,大基金投资华力二期12英寸集成电路生产线,项目总投资387亿元,预计月产能4万片。

2018年1月,大基金增资入股华虹无锡。华虹无锡将新建一条工艺等级90-65nm的12英寸特色工艺集成电路生产线,月产能约4万片。

特色工艺领域成果

在特色工艺领域,大基金目标是加快8英寸特色工艺生产线建设,建设高压、射频、MEMS

芯片等工艺平台;提升化合物半导体工艺制造水平。

大基金一期投资的特色工艺项目如下:

长江存储:

2016年,大基金出资成立长江存储。长江存储专注于3DNAND技术和生产,2017年年底成功研发32层3DNANDFlash芯片,2018年实现量产。

耐威科技:

2019年2月,大基金增资入股耐威科技,持股比例为13.75%。募集资金投资8英寸MEMS国际代工线建设项目。纳微硒磊承诺代工线2019下半年可建成投产,月产能达3万片,年产值不低于20亿元,平均年利润不低于3.47亿元。

三安光电:

大基金投入16亿元用于通讯微电子器件项目,预计形成每年30万片GaAs外延片和6万片GaN外延片、36万片通讯用芯片,填补国内空白。

晶圆封装领域

成果封测领域,大基金促进行业资源整合,提高先进封测产能比重,助力封测企业成功完成并购。

长电科技:

2015年,长电科技收购星科金朋,获得在韩国、新加披多个工厂和全部先进技术,成为世界第三大封装企业,跻身世界第一集团。

通富微电:

通富微电收购AMD苏州和AMD槟城两家工厂,2017年在全球封测市场的市场占有率为3.3%,排名全球第七。1.3.4.设备材料领域成果

材料领域,大基金积极推动硅材料向12英寸生产线推广应用,开展在光刻胶、化学品、电子气体、靶材等领域的选点布局,形成相关资源整合的平台。

上海新昇半导体:

上海新昇是国内少见的12英寸大硅片生产商,2018年底月产能达到10万片,2020年底将实现月产能30万片的目标。

设备领域,大基金主要的投资项目有中微半导体、北方华创、长川科技和沈阳拓荆。目前,中微半导体的芯片介质刻蚀设备已经打入台积电7纳米制程生产线,28英寸第二代MOCVD设备全面取代国外设备;北方华创的清洗设备进入中芯北方28nm生产线,氧化扩散设备进入长江存储生产线,并已经批量应用于中芯国际、上海华力芯片生产线。

国内半导体产业发展情况

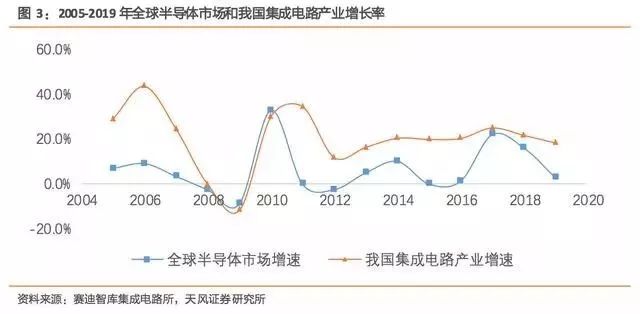

根据《国家集成电路产业发展推进纲要》,2015年我国集成电路产业销售收入目标为3500亿元,2015年我国集成电路销售额达到3610亿元,同比增长19.7%,成功完成目标。2016-2017年维持了20%以上的增速。我国集成电路产业增长率自2011年以来均高于全球半导体市场增速,发展态势良好。

我国集成电路产业保持快速发展势头

2018年,全球半导体市场规模4779.4亿美元,2012年到2018年的复合增长率是7.3%,而我国集成电路产业销售额为6532亿元,2012-2018年复合增长率为20.3%,是全球的近三倍。

从产业结构来看,2018年我国集成电路设计业销售收入2519.3亿元,所占比重从2012年的35%增加到38%;制造业销售收入1818.2亿元,所占比重从23%增加到28%;封测业销售收入2193.9亿元,比重从42%下降到34%。

资本支出是预测未来半导体产业景气程度的预警指标,全球前3大半导体厂商(三星、英特尔、台积电)中,三星2017的资本支出高达250亿美金,前五大厂商占全全部资本支出的65%左右。

大额的资本支出使得半导体巨头的工艺发展速度非常快,保持了自身的核心竞争力。2014年,中国半导体资本支出不到欧洲、日本总和的四分之一,2018年,中国已经超过了欧洲和日本的总和。随着资本投入的上升,芯片制造生产总值也在不断提升。可以看到,中国半导体产业的投资速度在增长,产业正在转移。

2018年,中国芯片进口额达3120亿美金,连续六年超过2000亿美元,同期出口846亿美元,逆差高达2274亿美元。我国芯片自主提供比例很低,在很多领域接近0%。巨大的市场和国产化的迫切需求,带来中国半导体行业未来的成长机会。

目前我国先进设计水平达7nm,存储器工艺实现突破,14nm逻辑工艺即将量产,但与国外仍有两代差距。集成电路产业规模不断壮大,产业结构趋于优化。

预计2019年全球半导体市场增长速度将大幅下降至2.6%,市场规模为4901.4亿美元。从产品结构看,2019年细分产品增长率都下降到个位数,特别是存储器将从2017年61.5%的大幅增长转变为2019年的负增长。

2018年以来由于多家存储器大厂调整产线结构,以及新建产线的逐步量产和产能释放,存储器市场的供需关系将会逐渐趋于合理。

在全球贸易环境复杂度增大和市场增长放缓的影响下,国内的增长率也将同比下降,预计2019年产业规模为7764.4亿元,同比增长18.1%,其中设计业增速仍将保持在20%以上,制造业主要由英特尔二期、台积电南京工厂等外资企业生产线继续贡献发展动能,一批新建生产线的建成投产也将进一步拉动产值增长。

传统市场带动乏力,新兴应用尚未对产业形成有效支撑

在PC端市场,2018年国内传统PC出货量预计达到3850万台,同比下滑1.7%;在移动端市场,2018年1-10月,国内手机市场出货量3.43亿部,同比下降15.3%,而根据IDC预计2018全年中国智能手机出货量将下滑6.3%。智能手机、PC等成熟市场驱动不足。

另一方面,人工智能、5G、智能网联汽车等新兴应用市场尚未兴起。预计2019年国内市场增长率将同比下降。

2019年底前英特尔全新一代CPU芯片实现量产、2020年5G正式商用等带来的市场红利预计将在2020年释放,有望提振持续低迷、增长乏力的传统应用市场。

先进工艺和存储器技术有望实现突破

2018年,我国中芯国际实现16/14nm工艺小规模量产,缩短与国外差距,长江存储、合肥长鑫和福建晋华也实现存储器工艺突破,在做量产前准备。

封测方面,扇出型封装等高端封装技术竞争激烈。台积电、日月光等仍为技术引领龙头,国内长电科技、通富微电、华天科技等企业也在积极扩产加快部署。

我国领先设计企业将共享集成电路代工技术进步红利,逐步缩小与国外先进水平的差距,中芯国际将加快14nm及以下工艺的技术追赶步伐。长江存储、合肥长鑫等将分别实现NAND和DRAM产品的量产,实现我国自主品牌存储器产品重大突破。

国内集成电路产业投资热度不减

2019年,科创板的设立有助于推动集成电路企业上市融资,大基金二期的正式设立将进一步吸引社会资本投资半导体行业,在国家政策的推动下,国内投融资有望保持景气。

国家集成电路产业基金一期成功推动了我国集成电路产业的发展,投资工作进入尾声,工作重心将转向投后管理。

按照国家2020年实现国内芯片自给率40%、2025年达到70%的目标,大基金后续必将持续进行投入。预计基金二期规模有望达到2000亿元,将提高对设计业的投资比例,并围绕国家战略和新兴行业进行投资规划,如人工智能、物联网、5G等,并对装备材料业给予支持。

-

目前国家集成电路产业投资基金一期已经投资完毕2018-06-13 74307

-

国家集成电路产业投资二期,有望达到2000亿元!2018-01-15 6062

-

国家集成电路产业投资基金股份有限公司总裁先后考察两家半导体行业2018-04-11 9133

-

国家集成电路产业投资基金二期要来了!2018-05-07 27188

-

中芯国际携手国家集成电路基金,投资半导体产业2018-05-09 5531

-

浙江省将组建省数字经济产业投资基金并参股国家集成电路产业投资基金 首期规模达100-150亿元2019-05-14 6167

-

经国务院批准决定开展国家集成电路产业投资基金(二期)的募集工作2019-05-16 9561

-

集成电路产业利好!国家大基金二期募资完成,规模2000亿左右2019-07-26 5665

-

大基金二期完成募资 总额超过2000亿元2019-08-02 4432

-

我国三大运营商积极参与了国家大基金二期的募捐活动2019-10-28 920

-

大基金一期的钱花到哪里了?五年过去,钱花完了吗?2019-11-24 13557

-

国家集成电路产业投资基金华芯换帅?2020-12-28 2480

-

集成电路已经上升至国家战略高度2021-01-08 4695

-

国家集成电路产业投资基金三期成立2024-05-29 744

-

国家集成电路产业投资基金三期股份有限公司成立!2024-05-29 984

全部0条评论

快来发表一下你的评论吧 !