集成电路 | 华虹携手联发科抢28nm商机,无锡12寸新厂年底投产

电子说

描述

国内在集成电路产业领域的布局与投资不断加深、加大,且兵分两路,由逻辑和存储两大路线持续前进。其中,华虹集团这两年汇聚不少目光,市场高度关注的无锡 12 寸厂房预计在 2019 年第二季搬入机台设备,年底正式启动量产,会是国内逻辑工艺技术的强大阵营。华虹集团和中芯国际两大阵营分头冲刺技术、产能、产品布局,存储领域则有长江存储、合肥睿力分别于 NAND Flash 和 DRAM 领域扮演攻坚角色,各个阵营在眼前艰困的国际局势和产业环境下,都有一定程度的突破,往前看, 2019 年、 2020 年会是中国芯片产业发展非常关键的时期。

华虹集团旗下的华虹宏力专注于 8 寸特色工艺,成绩斐然,更在 2010 年成立上海华力微电子专攻 12 寸技术(华虹五厂),第一座 12 寸厂以 55 nm 、40 nm 技术为主, 2016 年建置第二座专攻 28 nm 工艺的 12 寸厂(华虹六厂)。上海华力微年初宣布, 2019 年将量产 28 nm HKC+ 工艺技术,合作伙伴是联发科,双方共同打造无线通讯芯片,更预计在 2020 年正式量产 14nm 工艺。此外,华虹集团除了旗下上海华力微有两座12寸厂之外,华虹也在 2018 年宣布与无锡市政府签约,建置一座全新的 12 寸厂房(华虹七厂),预计第一期月产能达 3.5 万片,这是华虹首次跨出上海地区,在无锡打造全新的生产基地。

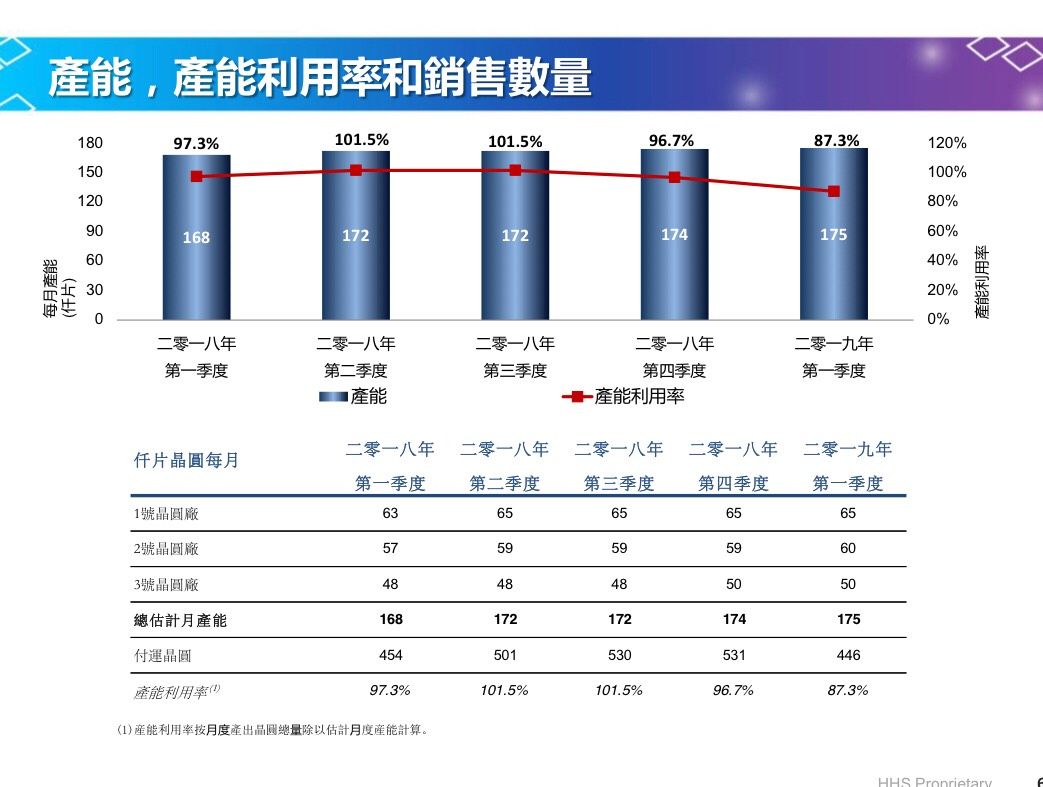

华虹位于无锡的 12 寸晶圆厂自从 2018 年动工以来,预计在 2019 年第二季搬入机台设备,年底正式启动量产,是国内逻辑工艺技术的强大势力。华虹日前公布 2019 年第一季财报,销售收入 2.208 亿美元,同比增长 5.1 % ,环比减少 11.4 % ,当季毛利率 32.2 % ,同比上升 0.1 个百分点,环比下降 1.8 个百分点,期内溢利 4,660 万美元,同比上升 15.9 % ,环比下降 4.0 % ,基本每股盈利 0.037 美元。展望 2019 年第二季,华虹预计销售收入约 2.30 亿美元左右,同比持平,环比增长 4.2 % ,单季毛利率约 30 % 左右。华虹总裁兼执行董事唐均君表示,尽管当前经济环境充满不确定性和挑战,仍保持乐观,并坚持特色工艺战略,目前已经看到了一些技术平台复苏的迹象,尤其是 MCU 和分立器件平台。针对无锡 12 寸新厂,唐均君也表示,预计在 6 月末完成 12 寸厂房和洁净室的建设,第二季度开始搬入设备,并在 2019 年第四季度开始试生产 12 寸晶圆,同时,华虹的技术研发、工程和销售、市场团队正在紧锣密鼓地开发几个新产品,为新生产线的初始量产做准备。目前,华虹 3 座 8 寸厂合计产能约 17.5 万片,第一季产能利用率约 87.3%,相较 2018 年第三季、第四季的 101.5%、 96.7% 呈现下滑。再者, 2019 年第一季营收中,中国比重占52.8 % 、其次是美国18.6 % 。

根据技术平台划分营收,嵌入式非易失性存储器占 38.4%、分立元件 37.9%、模拟和电源管理元件占 10.8%、逻辑和射频 11.0%、独立非易失性存储器占 1.8%。根据终端市场营收划分,电子消费产品应用的比重最高占 61.4% 、工业和汽车 20.3% 、通讯 13.6% 、计算机 4.7%。华虹集团董事长张素心在 SEMICON China 2019 的开幕主题演讲中也阐述 “开放、创新、合作” 这三个词是中国集成电路产业基本定位和立场。张素心表示,集成电路是全球电子信息产业变迁的支撑和核心,其自身也在出现新的模式,当前的全球热点是大数据、人工智能、物联网、 5G 通信等应用。他进一步指出,近 20 多年来,集成电路产业的模式由 IDM 主导,转向 IDM 和 Foundry 模式相结合,从 2000 年以来的 19 年中,按产品计算 fabless + Foundry 模式的增长率远高于 IDM 模式,其中只有 2017 、2018 两年是因为存储价格上涨,导致 IDM 厂的营收大幅升高。另一个趋势是,超越摩尔定律的特色工艺技术在集成电路产业中的重要性提升,国内不单是要拼先进工艺,超越摩尔定律的特色工艺也同等重要。在下一代科技浪潮中,张素心分享未来新兴领域的应用将明显成为运营增长的驱动力,像是 5G 通信将承载 4K/8K 视频、 AR/VR 、物联网、自动驾驶等应用,还有新能源汽车的电子化,未来将成为 PC 、移动通信之外的第三大集成电路市场。

-

联发科年底推四核杀手级芯片2012-08-11 0

-

如何利用28nm高端FPGA实现功耗和性能的平衡?2019-09-17 0

-

12英寸集成电路生产线今年底试投产2010-01-25 1164

-

联华电子12英寸纪元 大幅提升28nm产能2012-05-28 985

-

联芯获联电28nm技术授权,内地芯片又将遭受创击2017-03-25 424

-

联发科砍下三成台积电25nm订单 约2万片2017-04-19 578

-

大基金助力集成电路产业 华虹无锡项目已募资18亿美元2018-01-13 1351

-

重磅!华虹无锡项目(一期)12英寸生产线顺利建成投片2019-09-17 7340

-

华虹无锡项目一期12英寸生产线已正式建成投片2019-09-17 3437

-

春华秋实,无锡集成电路产业发展迎来丰收季2019-10-12 3328

-

曾经被28nm改写的半导体市场2021-05-06 3098

-

富士康计划新建12英寸晶圆厂,将锁定28nm及40nm制程2022-05-18 2818

-

近500亿投资的华虹无锡集成电路研发和制造基地二期项目正式开工2023-07-04 2228

全部0条评论

快来发表一下你的评论吧 !