1-4月新能源数据综合来预测半年的情况

描述

周日在家有时间,可以仔细把1-4月各家的数据放在一起仔细来看一下,也预估一下上半年的情况,下半年变数比较多,特别是补贴进入新的周期以后,多数企业都要适应。

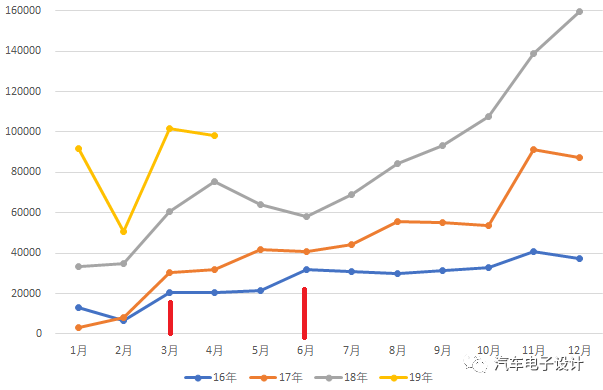

1)1-4 月总体情况

新能源乘用车合格证全部加起来为 34.2 万,从同比的数据来看很高,增长 67%,3月和4月都在10万左右。从比例来看,纯电、插电分别为 26.8万(78.5%)和7.4万(21.5%),PHEV来说承压了。

这里面有几个比较明显的趋势:

1)对于新能源汽车的态度,怎么做还是有点不一样的,我们看到前几位的

比亚迪、吉利、北汽、上汽、长城、广汽,数据9.59、2.81、2.68、2.57、2.19、 0.98 万,比亚迪从今年开始做的很坚定(孤注一掷了),但是第二集团的所有企业明显根据现实的形式来评估,在传统车领域面临市场的压力,在新能源汽车的销售和冲量方面,至少上半年不会和比亚迪一样。

2)合资企业的节奏

合资企业里面,比较着急的是上汽大众,前四个月已经超过了1万台,而后续的是华晨宝马,而不是上汽通用、一汽大众、广丰、广本、 北京现代等。我倾向于认为在传统合资企业的燃油车为主的4S店,想要去卖PHEV是有点事倍功半的,它的销售模式和混合动力有着不同的方式,合资企业可能需要额外的宣发费用夹在里面,把意图选择插电的客户(考虑牌照和有环保意识等其他考虑因素)圈起来才会有个好的销售结果。

3)新造车企业

4个月来看,蔚来、威马、小鹏三家的数据分别为5379、7140、4124,从半年的角度来看,蔚来的价位使得它的数据不可能如去年这样位居榜首,但是它的消费群体毕竟和补贴关系不大,相对比较平缓的。威马和小鹏会遇到和自主企业一样的选择。

4)主要的企业分析

这里就几个主要的企业来重点看看比亚迪、吉利、北汽。

4.1)比亚迪

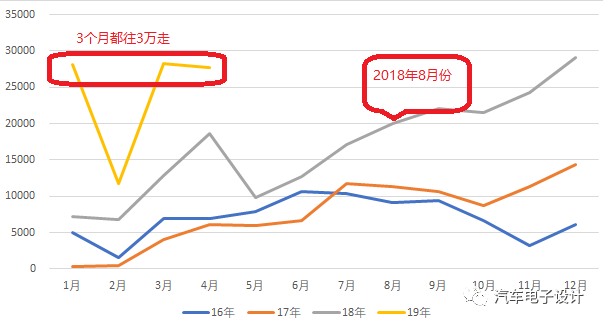

其中比亚迪的决策,是从2018年8月份以后体现出来,每年2万以上去推动产能的拉起来,从11月开始都往3万开始靠(除了2月份受春节的影响)。这个节奏在5月和6月势必是要受很大的影响的。

从车型角度来看,今年比亚迪强推的是BEV,这种强势是建立在上半年的补贴机制上面的,上半年国五的切换和合资车企的PHEV纷纷推出,使得今年比亚迪的总体量上去,PHEV和EV占的比例从一半一半(52%对48%)给硬生生拉成了25%对75%。其中有几个值得注意:

唐PHEV的势头被打断了,随着宋PHEV的出来,两个有一定的替代关系

唐EV和秦Pro EV在私人消费的领域不达预期,EV虽然强势其基础还是元EV和e5这样与补贴关系比较大的车型上的

4.2)吉利

如果没有意外,今年的吉利新能源会有几个特征:

1)每月会保持在6000-8000以上,延续在2018年7月后的节奏,更多的车型上推动PHEV,把PHEV普遍化去推动销量的提升

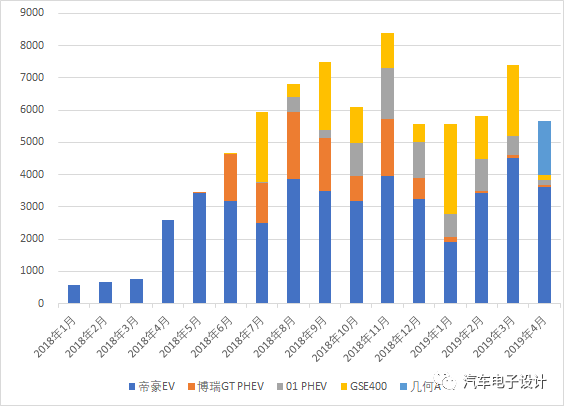

2)推动BEV的购买,从单纯的曹操专车的采购,往更多元化的私人消费和其他应用上想办法。人下图所示,原来数据好看,很大一部分是帝豪EV在曹操专车上面用的比较多,单一车型在私人领域没有太站住脚。面向私人的GSE,由于里程方面和元EV的出现,总体的量能不够。下半年的几何A,我们重点看下个月的量能。

3)PHEV里面,吉利原来尝试单车战术,以领克01PHEV和博瑞PHEV两款的典型,到了2019年数据来说,平平无奇。

4.3)北汽

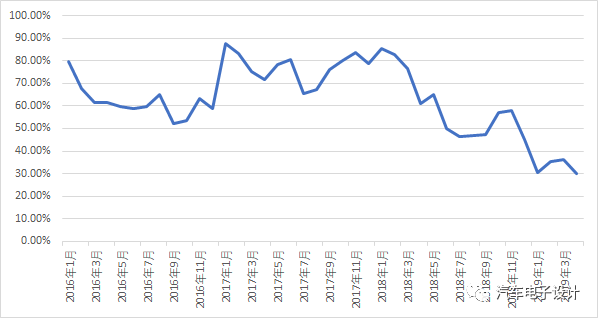

谈北汽必须要谈A00的消亡和未来在这个市场里面还有希望么,从月度历史来看,目前A0+A00的占比一路往下走,已经接近3成,单独看A00的话,比例要更低,补贴的调整对这个投机性的做法冲击太大。

如下图所示,用来作为销量冲量工具的EC系列在2018年有了一次大的调整,想要在2019年调整车一个合适的冲量工具,需要仔细审时度势,基本盘目前全部是在EU系列,适用于大城市私人消费、出行和大客户上面。

这次政策调整,把之前的漏洞堵死了,也把车企的资源全部往几个很集中的细分市场汇聚,这会直接导致整个数据增长是个零和博弈过程,抢多抢少,也使得在销售的过程中甚至出现针对性竞品的话术出现。

小结:我相信5-6月会维持一个相对平稳的数据,但是下半年同比的增幅会有很大的回落,乘用车这块会维持一个10万左右的产量,每家去考虑分这个数据,毕竟要考虑2019年的市场环境,并不是只针对传统燃油车的

-

德国光伏展、太阳能展、新能源展/ 汉诺威太阳能展、新能源展2009-08-17 2628

-

法国新能源展/2010年法国巴黎新能源展/法国里昂新能源展2010-01-14 2423

-

[分享]法国巴黎新能源展/欧洲新能源展/2010年法国新能源展2010-01-15 2997

-

中国新能源汽车驱动发展2016-01-27 6685

-

2016年上半年新能源乘用车市场分析2016-06-28 5549

-

新能源、动力电池技术再突破2017-08-17 3359

-

谈谈国内新能源充电桩发展前景2018-06-21 9134

-

新能源汽车回收业务|新能源汽车电池包回收|新能源汽车电池模组回收|库存新能源汽车回收|新能源汽车高价回收2021-09-14 9201

-

北京***新能源车企急需电子工程师2022-12-17 1832

-

2020年德国的新能源汽车销售情况2020-06-11 5761

-

1-4月比亚迪动力电池配套新能源汽车的企业数目2020-06-15 3159

-

10月新能源汽车产量分析2020-11-18 2607

-

蔚来能源与正泰新能源达成充换电站综合能源项目战略合2024-06-17 1388

-

今日看点丨苹果拟提高新款iPhone售价;4月新能源车销量排名:比亚迪第一、吉利第二2025-05-13 2555

-

上汽集团2026年1-4月销售超130万辆2026-05-09 314

全部0条评论

快来发表一下你的评论吧 !