2018-2019年商用车Pack的格局变化

描述

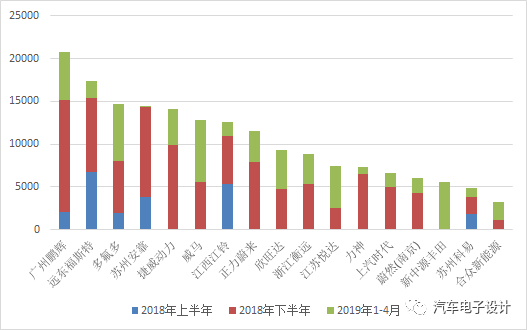

之前普莱德发生了很戏剧性的事情,其实也是折射出从2017年到现在整个电池系统的设计、制造,这里面有着很大的变化和发展。我想把2018年上半年、下半年还有2019年的1-4月份的一些数据拿出来仔细看一下,来判断一下未来的发展。这是之前2016年的文章《【讨论】独立的电池Pack企业价值几何》

1)2018-2019年商用车Pack的格局变化

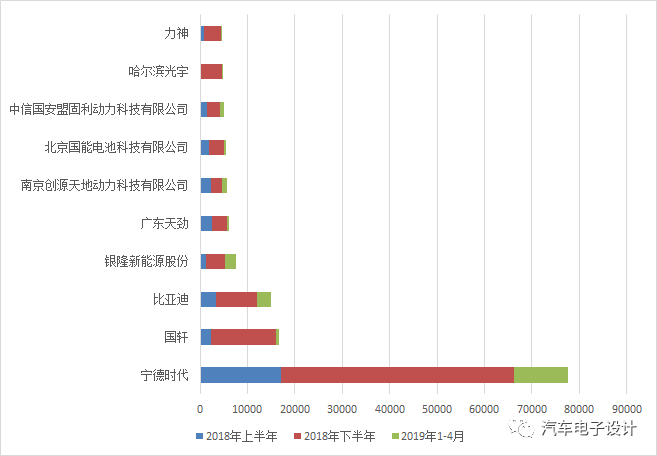

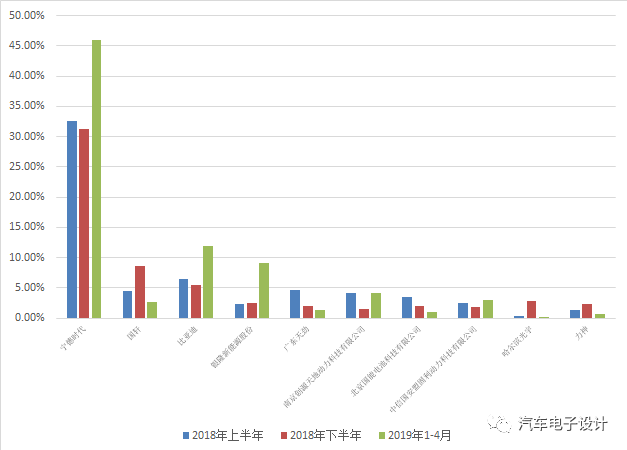

我们可以从商用车(大巴+专用车)和乘用车两个不同维度的角度来看问题,如下图所示:

商用车作为工具来开发,这里的电池系统标准化之后变为标准包,在整个量能(按照个来算)的角度,总量是没办法撑起独立的Pack企业的,实际上也不能撑起OEM客车或者专用车的制造,所以出现了非常大的集中效应

到了2019年,CATL在Pack领域往50%的市占率在走了,这是很不可思议的事情。在2019年,银隆度过一段时间以后都开始慢慢在Pack上做了一些量起来,但是整个这片市场已经是标准化的电池箱为主导来运转的

随着专用车模式的退却,部分电池企业和一些Pack企业都在往后退,这个市场环境造就了这个工作的不可持续。

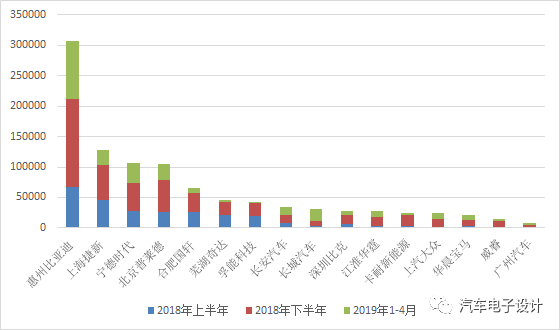

2)乘用车的格局

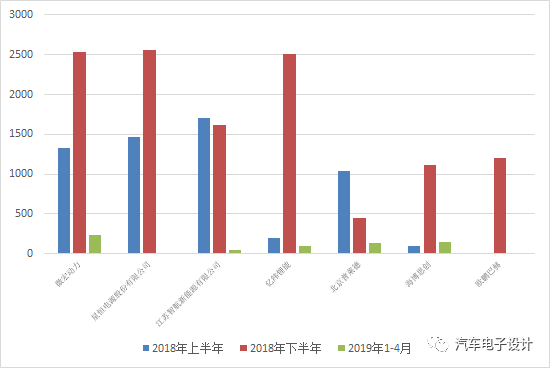

在乘用车的格局里面,则鲜明的带着车企的印记,在这个领域主要的发展方向还是以各个整车企业围绕自身的车辆开发出Pack系统,然后找地方投资产线进行生产上量。我们也确实看到,第三方的Pack企业在乘用车里面相对快速的往后走,更多的还是车企直接通过可控的Pack企业进行组装(捷新、普莱德、奇达、威睿、杭州杰能),整车企业直接在工厂里面来做也有一批。到了2019年,像孚能这样的企业Pack几乎就不做了。

从这个角度来看,也说明第三方Pack企业,想要找到自己的基本盘是很困难的

和车企有关系的Pack企业有了基本盘,也基本被完全圈住了,大家都要有自己的,也就是所谓的独立只是运营上的,很难把很好的订单给分出来,这个趋势是很明显的

这个现象在数量较少的出货量里面也是很明显的,类似韩系、日系车企也是要自己培植Pack加工的,而新造车企业也是配了一个个对应的Pack加工的过程。

也就是说,像A00级别的供包已经是一种比较好的生存方法,别的开拓就很困难了

类似欣旺达这样的突围,也是有一定的机缘巧合

小结:从整个Pack的格局来看,整体的设计、制造的路径被缩短,开发时间被缩短,随着下半年的到来,想要从这个环节获取利润是很困难的。

-

福田汽车重塑商用车新能源发展格局2025-10-14 1511

-

东风公司实施商用车“跃升工程”,打造世界一流的商用车企业2024-03-29 1762

-

商用车平台化和模块化应用研究2023-09-07 1710

-

方案|基于IMX8MM PLUS 实现的商用车智能驾驶终端2022-03-30 6555

-

方案|基于飞凌FETMX8MP-C核心板实现的商用车智能驾驶终端2021-09-07 2327

-

基于飞凌FETMX8MP-C核心板实现的商用车智能驾驶终端2021-08-31 2796

-

中国商用车后市场年度报告发布,万亿规模的中国商用车后市场正处在巨变之中2019-04-02 13525

-

2019第六届上海国际商用车、专用车及零部件展览会2018-11-16 2288

-

商用车CAN总线资料2017-07-23 8412

-

商用车1939协议详解2015-09-20 12922

-

商用车控制系统局域网络(CAN )通信协议2012-08-15 10243

-

[原创]2011中东商用车展/迪拜商用车展/商用车零配件展/商用车2010-07-20 2404

-

2010年德国汉诺威商用车及配件展(IAA)邀请函2009-11-18 3158

全部0条评论

快来发表一下你的评论吧 !