中国“智慧工厂”现状解读

描述

作为工业4.0的最大主题,智能工厂可谓贯穿产业升级全过程。本文对智慧工厂进行了详细的解读,并对中国智慧工厂发展现状和空间进行全面的分析。

智慧工厂简介

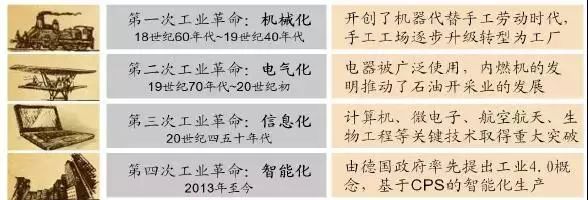

自德国政府于2013年在汉诺威工业博览会上正式公布,“工业4.0”概念就已席卷全球,并被认为是以信息物理系统(CPS)技术为核心的第四次工业革命。

而作为工业4.0的最大主题,智能工厂可谓贯穿产业升级全过程。智能工厂主要研究智能化生产系统及过程以及网络化分布生产设施的实现。

智慧工厂的主要特征包括:

1、利用物联网技术实现设备间高效的信息互联,数字工厂向“物联工厂”升级,操作人员可实现获取生产设备、物料、成品灯相互间的动态生产数据,满足工厂24小时监测需求;

2、基于庞大数据库实现数据挖掘与分析,使工厂具备自我学习能力,并在此基础上完成能源消耗的优化、生产决策的自动判断等任务;

3、引入基于计算机数控机床、机器人等高度智能化的自动化生产线,满足个性化定制柔性化生产需求,有效缩短产品生产周期,并同时大幅降低产品成本;

4、配套智能物流仓储系统,通过自动化立体仓库、自动输送分拣系统、智能仓储管理系统等实现仓库管理过程中各环节数据录入的实时性以及对于货物出入库管理的高效性;

5、工厂内配备电子看板显示生产的实时动态,同时,操作人员可远程参与生产过程的修正或指挥。

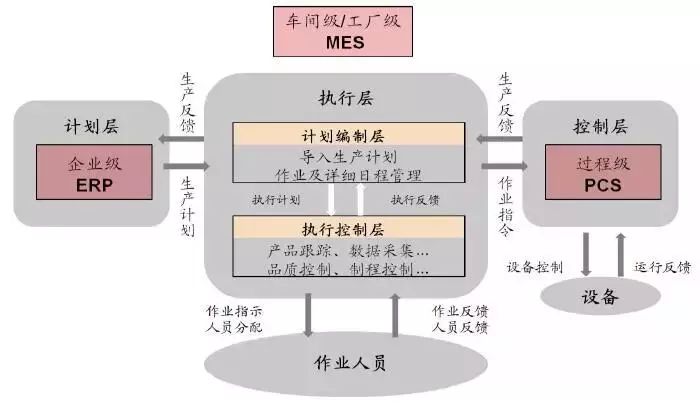

智慧工厂的基本架构:计划层+执行层+控制层

智慧工厂拥有三个层次的基本架构,分别为顶层的计划层、中间层的执行层以及底层的设备控制层,大致可对应为ERP系统(企业资源计划)、MES系统(制造执行系统)以及PCS系统(过程控制系统)。

智慧工厂基本架构

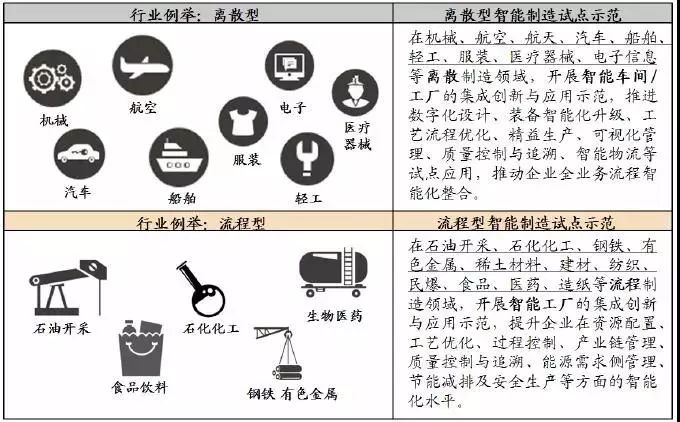

按MES系统的分类,智慧工厂的下游行业可粗略地划分为离散型与流程型。其中,离散型行业主要包括机械、航空航天、汽车等,流程性行业主要包括石油化工、生物医药、食品饮料、纺织等。

智慧工厂主要下游应用行业

产业升级需求

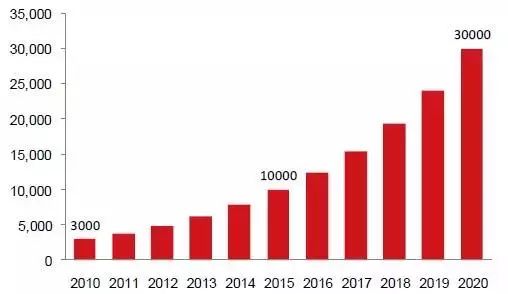

智能制造装备产业主要包括智能测控仪器仪表、数控机床、工业机器人、自动化成套生产线等。根据《智能制造装备产业“十二五”发展规划》,2010年我国部分智能制造装备产业销售收入逾3000亿元,至2015年产业收入突破1万亿元,至2020年实现销售收入3万亿元。

2010-2020年我国智能装备制造产业市场规模(亿元)

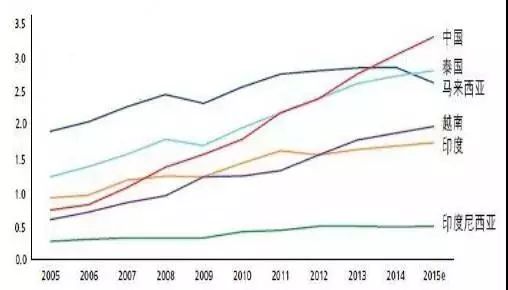

劳动力成本优势消退

自2008年以来,我国劳动力成本的增速明显快于工业生产效率增速。据权威机构的测算数据显示,我国的制造业劳动成本在2019年将为越南的177%、印度的218%。

东南亚国家制造业劳动力成本对比(美元/小时)

我国智能制造示范项目不断加速

在全球制造业加速向数字化、网络化和智能化方向发展的背景下,我国于2015年正式颁布《中国制造2025》,其中明确提出将智能制造工程作为政府引导的五个工程之一。

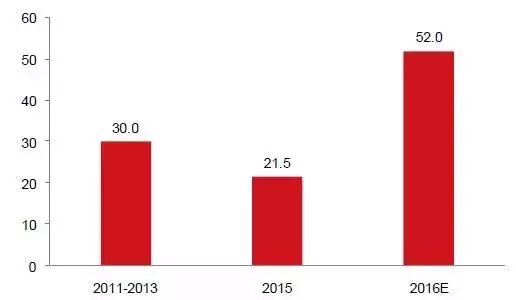

如果说2015年为我国实施“智能制造试点示范专项行动”元年,2017年项目实施正加速落地。另外,国家对于智能制造装备行业的补贴额增速也在加快。

2015-2017年我国智能制造试点示范专项行动数量变化

2011-2016年我国智能制造专项政府补助金额(亿元)

我国智慧工厂市场空间

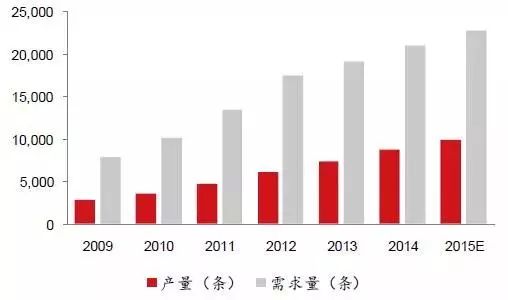

自动化生产线通过工件传送系统与控制系统将生产设备相互联结,从而实现全部或部分生产过程的无人化。如果将智慧工厂简单以自动化生产线市场为代表,博思数据的统计显示,2014年我国自动化生产线产量为8780条,同比增长19.29%;需求量为21100条,同比增长10.47%。

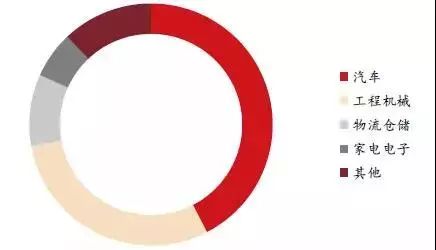

从需求分布看,主要来自汽车、工程机械、物流仓储、家电电子行业,占比分别为42.4%、29.8%、9.5%、6.2%。

2009-2015年我国自动化生产线供需情况

我国自动化生产线行业分布

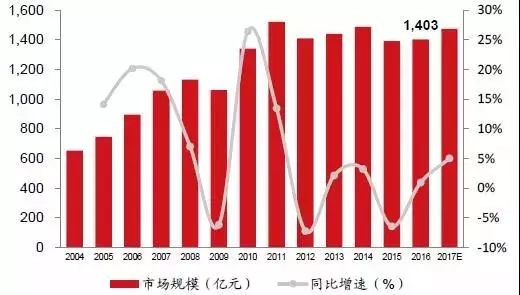

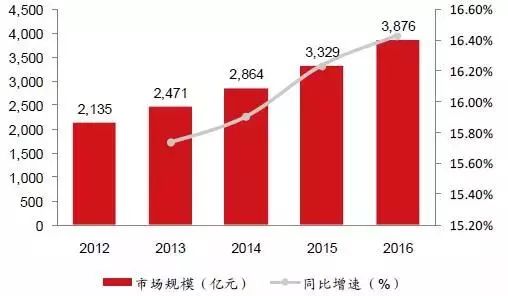

德国工业4.0工作小组的统计认为,2012年我国自动化市场规模已达到约8000亿元,占全球市场的29%。2016年,我国自动化市场规模达1403亿元,其包括产品市场与服务市场。在应用市场方面,罗兰贝格的调查认为,中国2016年的自动化应用市场规模可达3876亿元,同比增长16.43%。

2004-2017年我国自动化市场规模(产品+服务)

2012-2016年我国自动化应用市场规模及增速

智慧工厂:计划层与执行层

工业软件指应用于工业领域的软件,按应用分类可将工业软件划分为运营管理类、研发设计类与生产调度与过程控制类。其中,运营管理类软件主要包括ERP、SCM、CRM等,研发类指CAD、PLM等,调度与控制类的主要代表包括MES、SCADA等。

工业软件应用分类及主要供应商

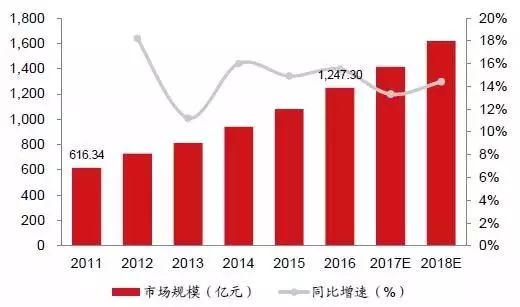

工业软件的市场规模方面,全球企业级软件市场在2016年规模为3260亿美元,同比增长3.84%。国内市场在2011年的总体规模约为616.34亿元,至2016年上升至1247.3亿元,其中2016年同比增长15.5%。据推算,预计至2018年,国内工业软件的市场规模将超过1600亿元,平均增速保持在两位数水平。

2012-2016年全球企业级软件市场规模

2011-2018年中国工业软件市场规模

智慧工厂:控制层

工业通讯

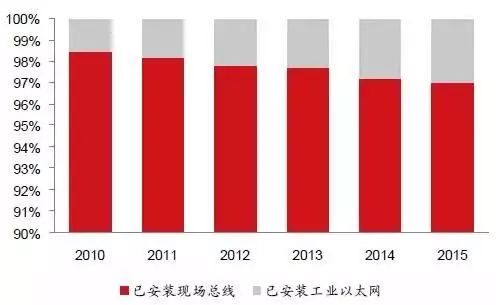

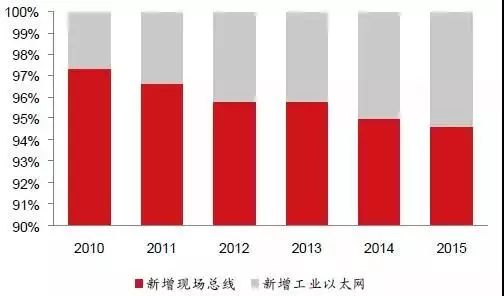

工业通讯包括现场总线、工业以太网以及无线网络。目前,我国现场总线存量市场占总市场逾95%,但从发展趋势看,工业以太网代表未来方向,2014年,工业以太网新增节点占总新增市场的份额仅为5%左右,预计今后将逐步扩大。

在我国装备制造业向高端化转型的过程中,工业通讯市场成长迅速,根据中国工控网的统计,2014年国内已安装市场规模2891万节点,同比增长10.7%,新增市场规模279万节点,同比增长3.1%,其中,工业以太网占比整体稳步上升。

中国工业通讯行业已安装市场份额占比

中国工业通讯行业新增市场份额占比

中国自动控制系统装置:PLC

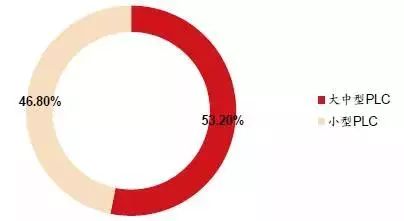

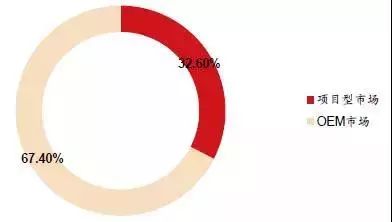

根据统计数据,2016年我国PLC市场构成中,小型PLC占比进一步提升,约为46.8%,较2015年提高6.6个百分点。另一方面,按下游应用领域划分,PLC市场可分为OEM市场与项目型市场,整体看OEM市场占总规模约67.4%。

2016年我国PLC市场构成(I/O数量)

2016年我国PLC市场构成(下游应用)

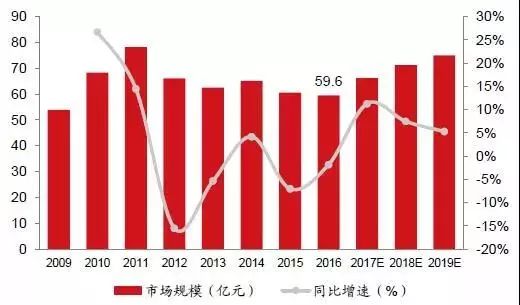

据数据统计,2016年我国PLC市场规模约59.6亿元,较上一年有小幅下滑,预计2017年同比增速将超过10%。ARC调查认为,2016年起亚洲将成为全球最大的PLC市场,占比超过1/3。

2009-2019年我国PLC市场规模

工业自动控制系统装置:DCS

分布式控制系统(DCS)由过程控制级和过程监控级组成的以通信网络为纽带的多级计算机系统。相较于更偏重局部逻辑控制的PLC,DCS主要用于模拟量系统的整体控制。

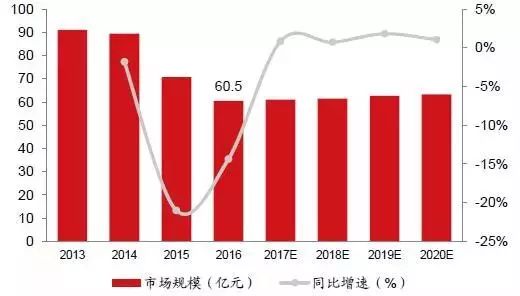

ARC的报告显示,2012年中国DCS市场规模约在12亿美元,较上一年同期微增2%。2016年以来,国内市场继续下滑,我国当年DCS市场规模下降至60.52亿元,同比下降14.37%,预计2017年增速将由负转正。

2013-2020年我国DCS市场规模

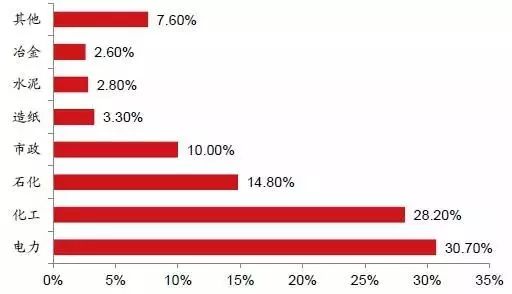

2016年国内DCS产品下游应用领域占比

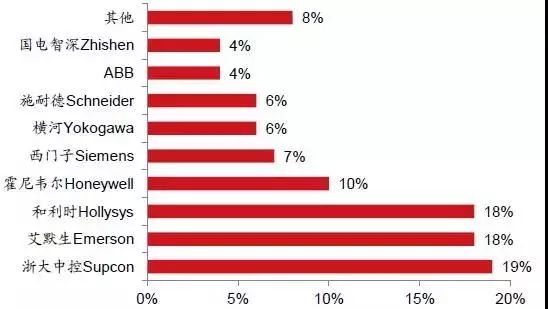

从我国DCS产品的供应商结构看,进口供应商的占比约为50%。国内企业则有浙大中控、和利时、国电智深等。

2016年我国DCS市场竞争格局

智慧工厂:设备层

数控机床受益消费电子行业

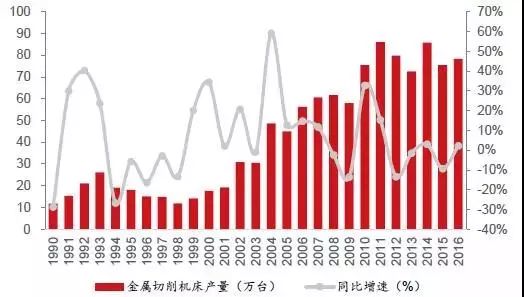

2016年,我国机床行业产出总额为229亿美元,同比增长3.6%。具体来看,金属成形机床产出值107亿美元,同比增长8.1%;金属切削机床产出值122亿美元,同比增长8.1%,占比46.72%。

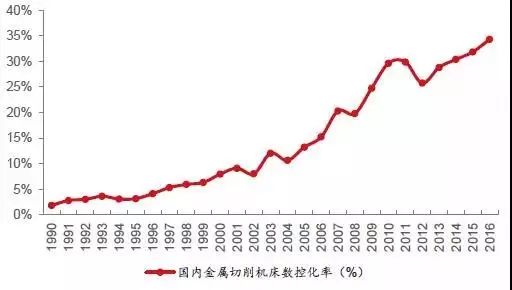

数控化率情况方面,以切削机床为例,2016年我国金属切削机床总产量约为78.32万台,其中数控金属切削机床占总产量比例超过30%。

1990-2016年我国金属切削机床产量

1990-2016年我国金属切削机床数控化率

作为金属切削数控机床的重要构成,高速钻攻中心由传统立式加工中心演变而来,主要应用于消费电子行业小型金属精密结构件的CNC加工,具备高速、高精、高效等优势。

据测算,在不考虑苹果手机产业链对于CNC加工中心需求的假设下,至2020年,全球CNC理论存量需求将达到23.57万台。在不考虑更新替换需求的假设下,2017-2020年全球年均新增CNC需求约4.25万台,按一台设备20万元计算,年均增量市场空间约85亿元。

- 相关推荐

- 热点推荐

- 智慧工厂

-

智慧工厂 - 未来的全自动工厂2025-09-22 2879

-

智慧工厂图谱上海雷卯电子科技有限公司 2023-04-16

-

中国人工智能的现状与未来2021-07-27 6695

-

从智慧交通、智慧安防、智能电网的应用来看我国智慧城市建设现状 精选资料分享2021-07-12 2207

-

智慧工厂是什么,它都包括着哪些配置2020-11-16 4592

-

智能断路器应用方案之工厂智慧用电方案2020-10-19 2270

-

智慧停车的现状和前景怎么样2019-08-07 4712

-

智慧工厂和工业物联网对中国12个产业GDP的影响2019-02-22 2089

-

智慧工厂定位系统解决方案2018-11-29 6232

-

探讨中国制造业转型智慧工厂的技术2018-08-08 6111

-

解读中国人脸识别市场现状和优势2018-01-14 6361

-

清华大学精彩资料解读工业4.0与中国版本2017-10-13 3463

-

“NEPCON与智慧工厂1.0-电子制造的未来”主题研讨会上海...2014-05-19 3152

全部0条评论

快来发表一下你的评论吧 !