如何评判一个Defi产品的去中心化程度

区块链

描述

这篇文章通过对主要的DeFi借贷协议的介绍,梳理出了每个协议的去中心化程度。分析基于事实,虽然有一点点“自卖自夸”bZx的成分,但还是值得一读的,是少有的从金融技术角度比较和剖析Defi项目开放性的文章。

有一种说法是,评判某一个Defi产品的去中心化程度只需要看他最中心化的部分,但是由于“去中心化”这个概念是一个连续统一体,会受到多种因素的影响,所以我们尝试着从不同的维度来进行分析。

去中心化借贷协议

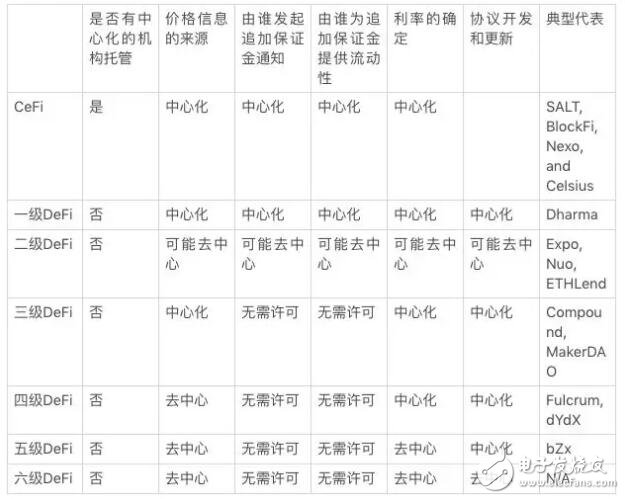

所有DeFi借贷协议之间的共同组成部分包括是否有中心化的机构托管、币价信息来源、由谁发起追加保证金通知、由谁提供追加保证金的流动性、利率的确定形式和是否以中心化的形式开展协议开发更新这6个方面。这个分类系统虽然简单,但在捕获协议背后的团队对所持有资产的控制程度方面是非常有意义的。

首先我们来分别解释一下这6个等级的Defi借贷产品:(也可以看下文中的简表)

CeFi:CeFi 类产品是托管的,由中心化机构批准追加保证金通知和提供流动性,并且币价信息来源、利率的确定以及平台开发和更新都是中心化的。典型例子包括 SALT,BlockFi,Nexo 和 Celsius。

1 级 DeFi:这些 DeFi 产品是非托管的,由中心化的机构批准追加保证金通知和提供流动性,并且币价信息来源、利率的确定以及平台开发和更新都是中心化的。比如 Dharma。

2 级 DeFi:这些 DeFi 产品是非托管的,附加一个额外的去中心化组成部分,可能是币价信息来源、追加保证金、保证金流动性、利率确定或平台开发更新,但其余的部分仍然是中心化的。例子包括 Expo,Nuo 和 ETHLend。

3 级 DeFi:这些 DeFi 产品是非托管的,无需中心化的机构批准追加保证金通知,但是币价信息来源、利率的确定以及平台开发和更新都是中心化的。比如 Compound,MakerDAO。

4 级 DeFi:这些 DeFi 产品是非托管的,无需批准追加保证金,无需授权即可提供追加保证金流动性,币价信息来源是分散的,但利率的确定以及平台开发和更新是中心化的。例子包括 Fulcrum 和 dYdX。

5 级 DeFi:这些 DeFi 产品是非托管的,无需批准追加保证金,无需授权即可提供追加保证金流动性,币价信息来源、利率的确定都是去中心化的。但由中心化方式控制平台的开发和更新。典型例子是 bZx。

6 级 DeFi:这些 DeFi 协议中的每个组件,包括协议的开发和更新,都是去中心化的。目前没有这样的例子,因为没有完全去中心化的 DeFi 协议。

举例

Dharma

Dharma运用白皮书中提到的开源借贷智能合约,由一个Dharma控制的地址作为“担保人”。该智能合约将借款人的抵押品发送到担保合约,担保合约在贷款的有效期限内对借款人的资金进行托管。

Dharma的贷款发放过程涉及到闭源的合约代码。当借方或贷方将资产发送到提供的地址以启动Dharma贷款时,接收地址中的智能合约与一个位于Dharma中央服务器上的监视脚本进行交互。如果监视过程掉线了,或者在重定向资金时没有使用正确的燃料(gas)价格,资产的转移就会被卡住,直到交易重新提交。

目前这一步是由Dharma团队完成的。虽然这可能会让Dharma的使用者暂时失去对资金的控制,因为他们的资产可能在智能合约系统中等待着被处理,但Dharma团队无法窃取资金,因为他们无法拿到使用者的私钥。

追加保证金:Dharma集中监控头寸,集中发起追加保证金通知,并由中央流动性池来提供流动性。

币价信息来源:价格由Dharma计算。

利率:Dharma提供固定利率的固定期限贷款,并且贷方存款只会在借款人使用资产时赚取利息。目前由平台运营商补贴借贷双方,所以看起来仍是一桩有利可图的买卖。

协议的发展更新:Dharma核心合约和担保合约的发展取决于Dharma本身。担保合约是开源的,贷款发起合约是闭源的。

注:Dharma最近透露,它计划转向MakerDAO式的清算机制。这将大大削减中心化的程度。

NUO

托管:Nuo合约是开源的非托管合约。

启动追加保证金通知:Nuo集中监控场外的保证金头寸,并在头寸处于保证金维持状态时向其合约发出追加保证金通知。只有当价格信息确认该头寸处于保证金维持状态时,才会执行清算。只有Nuo的白名单地址可以在合约中调用来启动追加保证金,因此整个过程没有那么去中心化。

追加保证金流动性:Nuo从Kyber和Uniswap(两者均为去中心化交易所)那里获得追加保证金流动性,更加去中心化。

币价信息来源:Nuo通过整合Binance、Coinbase和Kyber三方的价格信息,一定程度上可以防止过早清算和价格操纵。

利率:Nuo使用算法利率。虽然费率是由供求关系决定的,但Nuo控制着基本参数,能够有效地设定费率。

协议的发展更新:Nuo目前由团队集中开发。所有的合约都是开源且可变的,没有时间锁。

Expo

托管:Expo合约是开源的、非托管的。

发起追加保证金通知:Expo集中监控保证金头寸,并在头寸处于保证金维持状态时向其合约发出追加保证金通知。只有dYdX的白名单地址可以调用到合约中来启动追加保证金,这是比较中心化的点。

追加保证金流动性:当追加保证金通知启动时,Expo合约将采用荷兰式拍卖。目前,Expo主要借助RadarRelay和ETH2DAI在荷兰拍卖期间提供流动性。一般来说,任何人都可以参与提供流动性,但遗憾的是由于缺乏直观的交互界面,几乎没有人参与进来。

币价信息来源:使用荷兰式拍卖的形式得出最终的价格,这使得它具有去中心化的特点。

利率:Expo利率由中央决定,并保持不变。

协议的发展更新:Expo合约是集中开发的,并且是开源的。这些合约在很大程度上不可修改,但是有许多可供选择的升级,比如ETH Wrapper代理合约和其他去中心化交易所。

ETHLend

托管:ETHLend合同是闭源的、非托管的。

启动追加保证金通知:追加保证金通知由贷款人发起,防止通过价格供给过早地平仓。事实上,只有一方负责发起追加保证金的通知,这使得协议变得中心化。

追加保证金流动性:贷款人负责清算头寸,并因此获得8%的担保品折价。ETHLend收取2%的费用,追加保证金流动性的来源集中于贷款人。

利率:利率由借款人和贷款人自由商定。协议的这一方面是去中心化的。

协议的发展更新:ETHLend合约是闭源的,并且部分是可变的。协议由团队集中开发。核心功能是不可变的,但是可以在其上构建辅助功能,比如偿还个人贷款。

Compound

托管:Compound智能合约是开源的,非托管的。

启动追加保证金通知:保证金监控和追加保证金通知的启动无需许可。

追加保证金流动性:任何被清算的抵押品享有5%的折扣,都能激励投资者监控、发起并为追加保证金通知提供流动性。

币价信息来源:由Compound控制的白名单地址决定。为了防止Compound本身对价格的操纵,系统设置了一个敏感参数,该参数可以将每小时价格的变动控制在10%以内。

利率:目前利率由中央决定。在Compound第二版本中,一开始将部署相同的模型,不过稍后将有一个cToken DAO,允许贷款人对各自货币市场储备的利率参数进行投票。cToken DAO方法不如委托交易(orderbook)方法去中心化程度高,因为orderbook反应的是整个市场对利率的影响。虽然比上不足,cToken DAO方法的去中心化程度也是远远超过由一个集中化决定利率参数的模型。

协议的发展更新:Compound合约是中心化开发且开源的。在第一版本合约中,除了利率逻辑之外,其余是不可变的。更新到第二版本时,合约是可变的。v2协议由一系列cToken合约组成。在开始时,Compound会控制cToken合约,但是后面控制权将被转移到一个cToken DAO,该DAO可以更改合约,时间延迟为48小时。

MakerDAO

托管:MakerDAO智能合约是开源的,非托管的。

启动追加保证金通知:保证金监控和追加保证金通知的启动无需许可。

追加保证金流动性:流动性的提供无需许可、具有激励性和去中心化的特点。

币价信息来源:MakerDAO价格信息来源是半中心化的,由MKR持有者进行投票,根据最终选出一系列地址组成的联盟来决定。这个联盟对价格的操纵可以通过设定一个防止更新超出限定范围的敏感参数得到控制。我们可以看出在这个方面MakerDAO和Compound很相似,但MakerDAO在价格信息获取方面比Compound更加去中心化。

利率:在MakerDAO生态系统中称为“稳定费”(Stability fee)。稳定费是由CDP持有者支付的利息。稳定费由MKR持有者投票决定,是一种半去中心化的方法。

协议的发展更新:MakerDAO合约是集中开发的,开源且无法篡改。

Fulcrum

托管:Fulcrum智能合同是开源的,非托管的,

启动追加保证金通知:保证金监控和追加保证金通知的启动无需许可、具有激励性和去中心化的特点。保证金催缴人会因成功执行保证金催缴而获得奖金。

追加保证金流动性:流动性的提供无需许可、具有激励性和去中心化的特点。流动性来自KyberSwap。

币价信息来源:来源于KyberSwap。Kyber汇总了来自Uniswap、Biniance、Bitfinex、Huobi及其内部库存的币价信息。在没有储备管理机构的价格更新的情况下,Kyber的价格保持在预定义的范围内,从而降低了价格操纵的可能性。KyberSwap币价信息来源是去中心化的。

利率:bZx团队控制利率模型参数,允许有效地集中设置利率。但是团队有计划在未来将利率的设定权开放给token持有者,减少中心化的控制。

协议的发展更新:Fulcrum合约是集中开发和开源的,在28天的时间锁定期内对核心功能可以进行修改。

dY/dX

托管:dYdX 智能合约是非托管的。

发起追加保证金通知:任何人都可以发起追加保证金通知。清算后的抵押品有5%的折扣,以激励追加保证金的用户。

追加保证金流动性:任何人都可以提供追加保证金流动性。

币价信息来源:dYdX为ETH和DAI使用MakerDAO价格提要,但也使用Uniswap和ETH2DAI价格提要绑定更新价格,以减少对提要的攻击。MakerDAO价格反馈是半中心化的,但也不受dYdX控制。基于这个原因,我们认为dYdX 的币价信息来源是去中心化的,但程度不及Kyber。

利率:dYdX通过设置利率模型参数,来集中控制利率。

协议的发展更新:dYdX智能合约是集中开发和闭源的。该团队报告说,合约将很快在Etherscan上得到验证。

bZx

托管:bZx智能合约是开源的,非托管的。

启动追加保证金通知:任何人都可以发起追加保证金通知。

追加保证金流动性:任何人都可以通过KyberNetwork提供追加保证金流动性。在不久的将来,将有办法通过0x或直接从caller的资产中提供追加保证金的流动性。

币价信息来源:bZx从KyberSwap那里获取去中心化的币价信息。Kyber汇总了来自Uniswap、Binance、Bitfinex、Huobi及其内部库存的信息。在没有来自储备管理机构的价格更新的情况下,Kyber的价格保持在预定义的范围内,从而降低了价格操纵的可能性。KyberSwap价格反馈是去中心化的。

利率:利率是由市场通过交易委托(order book)决定的。由于每个人的行为都对利率的确定产生影响,因此这是一个完全去中心化的利率决定机制。

协议的发展更新:bZx由中心化团队开发,合约开源。这些合约在第一轮主要清算之后是可以修改的,在这之前将有一个28天的锁定期。

以上通过分析目前主要的保证金借贷协议共有的基本组成要素,为Defi产品提供了一个基于连续统一体的去中心化程度框架。这个框架较好地形式化了每个协议大概所处的阶段,但缺点是它不能捕获去中心化的完整粒度。比如在同一类别中,有一些项目比其他项目更加去中心化(MakerDAO比Compound更加去中心化)。另一个缺点是缺乏类别权重。例如,比起集中于贷款人或单个第三方的追加保证金通知这个要素,集中更新修改合约的机制可能更容易导致协议的中心化。

-

为什么说DeFi是以太坊的第二杀手级应用2020-03-03 2055

-

去中心化金融DeFi网络在加密货币抵押贷款中的作用介绍2020-02-09 828

-

如何平衡区块链技术的去中心化程度2020-02-07 1471

-

Chainlink的去中心化预言机网络底层设计方案2020-02-03 1909

-

什么是DeFi它的具有应用有哪些2019-11-29 9626

-

去中心化的交易所有什么新的进展2019-10-18 842

-

DeFi正在重振去中心化交易所DEX2019-10-17 1104

-

去中心化金融协议InstaDApp是如何运行的2019-10-11 1805

-

去中心化DeFi贷款协议的运作方式介绍2019-10-10 975

-

DeFi协议能解决加密领域的去中心化金融问题吗2019-09-22 844

-

如何用DAO来增强DeFi产品去中心化程度的可能性2019-08-27 886

-

比特币是如何在去中心化支付之外扩展DeFi的2019-07-15 861

-

区块链软件谈:去中心化原理2018-11-20 3715

-

区块链去中心化和去中介化的区别2018-03-22 9412

全部0条评论

快来发表一下你的评论吧 !