2018年全球十大模拟IC厂商排名数据发布:德州仪器地位依然稳固

电子说

描述

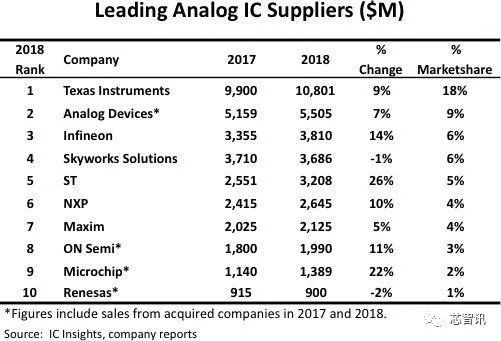

近日,IC Insights发布了2018年全球十大模拟IC厂商营收和排名数据。数据显示,前十大模拟IC供应商去年的营收占据了全球模IC销售额的60%,即361亿美元。相比之下,在2017年这个份额接近61%,约330亿美元。

在前十厂商当中,德州仪器(TI)凭借108亿美元的模拟IC销售额和18%的市场份额排名第一。作为全球领先的模拟设备供应商,TI一直保持着相当稳固的地位。

2018年,TI的半导体总收入为149亿美元,其中模拟IC业务收入占比高达72%,达到了108.01亿美元,同比增长了9%。几乎是排名第二的ADI的模拟IC营收的两倍,第十名的瑞萨的十倍。

在2018年的TI的营收占比当中,工业应用领域占比36%,个人电子产品占比23%,汽车应用占比20%。TI表示,这三块业务的都有着不错的利润率,并可为未来增长继续提供动力。值得注意的是,工业和汽车应用占TI公司2018年收入的56%,高于五年前的42%。

排名第二名的是ADI,其2018年的模拟IC销售额同比增长了7%,达到55亿美元。需要指出的是,ADI的财报显示,其2018年营收包括此前2017年一季度以158亿美元收购的Linear Technology的销售额。另外,ADI的客户非常的多元化,并且没有一个客户的贡献超过10%。这也使得ADI的营收并不会受到某一两个大客户的影响而产生剧烈的波动。这里补充一下,ADI最大的客户是苹果公司,在2017年和2016年分别占总收入的14%和12%。

英飞凌(Infineon)今年的排名上升了一位,升至第三位。其2018年的模拟IC销售同比增长了14%,达到了38亿美元,占据了6%的市场份额。根据英飞凌的财报显示,2018年英飞凌的营收主要来自于汽车和电源管理领域,分别占比43%和31%,其他工业电源控制、芯片卡和安全领域则分别占比17%和9%。

Skyworks的排名相比2017年下滑了一名,排名第四。其2018年营收为36.86亿美元,同比下滑了1%。作为全球射频芯片三强之一,Skyworks的RF芯片对手机市场的的依赖程度很高,其营收的40%都来自于苹果公司,其次是中国的华为、OPPO和Vivo。虽然其2017年的业绩不错,2018年手机市场出现了负增长,显然这也对Skyworks产生了影响。

排名第五的是意法半导体(ST),其2018年的模拟IC销售额为32亿美元,同比大幅增长了26%,是十大模拟IC供应商中增长率最高企业。ST的大部分模拟IC销售来源于运动控制(电机驱动芯片和高压驱动芯片)、自动化(智能电源开关)和能源管理(电力线通信IC)应用领域。

恩智浦(NXP)排名第六,2018年其模拟IC销售额增长了10%,达到26亿美元。NXP将其模拟设备销售到许多系统功能中,但其关键增长领域之一是汽车领域,在新兴的激光雷达、车辆网络和5G系统中,其模拟芯片是必不可少的组件。

排名第七的是美信(Maxim),其2018年模拟IC销售额为21.25亿美元,同比增长了5%。美信营收的主要来源于工业市场和汽车市场。

安森美半导体( ON Semiconductor)2018年的模拟销售额达到20亿美元,同比增长了11%,排名第八。这也是安森美连续第三年保持模拟IC销售的强劲增长(2017年模拟销售增长35%,2016年增长16%)。部分原因是该公司于2016年9月收购了仙童半导体(Fairchild Semiconductor),另一个主要原因是该公司向汽车市场销售了强劲的电源管理产品,特别是用于主动安全、动力总成、车身电子和照明应用的产品。

Microchip Technology的2018年模拟IC销售额为13.89亿美元,同比增长了22%。值一提的是,2018年5月,Microchip以83.5亿美元收购了Microsemi,从而推动了Microchip在计算和通信应用领域的模拟业务的增长。

排名第十的是瑞萨,其2018年的模拟IC营收为9亿美元,同比出现了2%的下滑。这也是前十模拟IC厂商当中下滑幅度最大的。

-

全球模拟芯片巨头竟然是做这个起身的?!【TI德州仪器】#德州仪器芯广场 2022-08-15

-

全球模拟芯片巨头TI德州仪器如何巩固自己的“霸主地位”?芯广场 2022-08-18

-

德州仪器(TI)模拟开关资料2012-12-20 5618

-

【独家巨献】一张表读懂TI(德州仪器)2015-10-27 5867

-

2018全球十大突破性技术发布2018-03-27 4154

-

2020年全球十大突破技术2021-07-28 6149

-

德州仪器(TI)2011-12-12 2632

-

盘点全球十大IC设计公司最新排名2018-11-26 11289

-

2018全球十大IC设计公司排名2019-03-02 26686

-

2018年十大模拟IC供应商 德州仪器继续领跑2019-05-13 4234

-

德州仪器将大力发展12英寸模拟IC晶圆2019-11-28 1697

-

全球十大模拟IC厂商出炉,TI继续占领首位2020-06-01 9590

-

2020年全球十大模拟厂商排行榜:TI坐稳四连冠,Skyworks业绩增速第一2021-06-09 8983

-

IC Insights:2021年全球TOP10模拟IC厂商2022-06-07 3863

-

全球十大模拟IC厂商销售额排名:德州仪器的龙头地位稳如泰山2022-06-17 5464

全部0条评论

快来发表一下你的评论吧 !