并联机器人应用日益从广泛 已成为工业机器人需求增长的新生力量

电子说

描述

并联机器人(DELTA)在上世纪90年代才真正引起广泛注意,具有刚度高、速度快、柔性强、重量轻等优点,与串联机器人一起构成工业机器人的重要部分。在食品、医药、电子等轻工业中应用最为广泛,在物料的搬运、包装、分拣等方面有着无可比拟的优势。近两年,随着并联机器人在市场中的应用日益从广泛,已成为工业机器人需求增长的新生力量。

GGII数据显示,2018年,DELTA销量约3550台,同比增长27.24%。

未来,在多重积极因素助推及下游行业自动化转型升级主流趋势下,Delta有望获得高增长,主要因素:

(1)工业机器人市场需求热度仍将持续,工业机器人由汽车行业向3C电子、食品包装等一般工业领域覆盖的趋势不变,仍将带动并联机器人市场需求的增长。如食品(糖果、巧克力、月饼等)以及医药、3C电子、印刷以及其他轻工行业,由于其产品特性,产品数量多、体积小,生产能力强劲,并联机器人轻负载、高速、高精度的特点满足这类行业的需求,促使并联机器人市场高速增长。

(2)目前,在食品包装、3C电子、医药、日化等领域,并联机器人使用基数依然偏低,机器人价格加速下行促使制造业企业引进机器人成为可能;同时,机器人企业亦开始逐步完善后续服务体系,解决其引进机器人后顾之忧。

根据GGII的调研,2019年或将是中国并联机器人真正的爆发元年,主流厂商的预期增速均在100%以上,基于并联机器人市场销量基数小,在市场认知提升、价格加速下行及技术持续进步的大背景下,未来市场将具有更大的想象空间,预计到2023年中国Delta机器人销量将超20000台。

2014-2023年中国市场Delta销量及预测(单位:台,%)

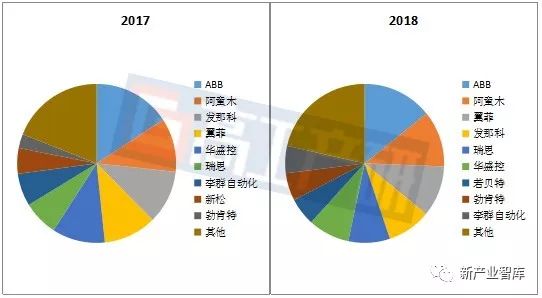

从市场竞争格局来看,由于在该领域深入布局的外资厂商较少,近年来国产厂商呈野蛮生长态势,国产化率由2016年的45%提升到2018年的71%,可以说,国产厂商已逐步占据一定的市场主动权,但总体来看,目前中国并联机器人市场总体销量依然偏小,真正进入该领域的外资厂商偏少,目前尚未有年销量突破千台的厂商,市场格局尚未形成,下游行业渗透率偏低,在细分领域的应用需求待挖掘,从市场角度看,依然是蓝海市场。

GGII数据显示,2018年DELTA销量CR10(前十厂商)占国内并联机器人市场份额的同比下降1.6pct;同时,在2017与2018年销量前十厂商中,大部分厂商年销量均低于300台,充分预示着市场竞争格局尚未稳定,能够抓住并满足市场需求的企业仍有机会脱颖而出。

2017-2018年并联机器人企业销量情况(单位:台)

在充分调研的基础上,高工产研机器人研究所(GGII)编制了《2019-2023年中国并联机器人(DELTA)市场调研报告》。本报告对2018年及未来几年中国DELTA机器人行业的市场发展特点、DELTA市场销量规模、DELTA市场竞争情况、各应用领域产品需求、市场发展趋势、行业发展环境等进行了详细的研究和分析。高工产研机器人研究所(GGII)希望通过切切实实地调查,深入研究分析,为企业、投资者、证券公司以及想了解机器人产业的人士,提供准确且具有参考价值的机器人行业数据及调查报告。

-

什么是工业机器人2015-01-19 6815

-

华南机器人应用培训中心工业机器人培训班招生2015-09-02 14427

-

全球机器人发展现状2016-01-28 4234

-

并联机器人快速准确拾取物体2016-09-14 20464

-

工业机器人应用广泛2017-09-07 3745

-

减速机在工业机器人的应用2018-09-18 3840

-

零基础玩转工业机器人2018-10-29 5017

-

工业机器人的技术原理2018-11-23 5070

-

机器人系统与控制需求简介2021-09-08 2341

-

并联机器人的特点及其运动模拟器等相关设计的介绍2017-10-17 1721

-

未来并联机器人将成为工业机器人增长的新生力量2019-08-18 1046

-

Stewart并联机器人的独特优势和应用范围2020-06-21 5845

-

机器人正成为工人大军中的“新生力量”2020-09-09 991

-

并联机器人控制2021-04-20 1094

-

并联机器人和串联机器人的区别是什么?2024-01-26 6650

全部0条评论

快来发表一下你的评论吧 !