SDI的产品和市场策略的判研

描述

我最近读了不少的韩文报告,我之前一直觉得奇怪,为啥在VW的MEB项目,BMW的iX3和iNext和i4的项目,之前很活跃的SDI去哪里了,在做什么,在这里我把我的根据一些韩国的报告的信息梳理一下。

1)SDI的运营情况

在全球海外三家电池企业里面,在SNE统计的数据下,2018年松下、LG 、SDI三家动力电池的数量分别为20.75GWh、7.39GWh与 2.97GWh,同比增长107%、 46.8%与 28%,SDI规模排在最后,增长也比较慢。

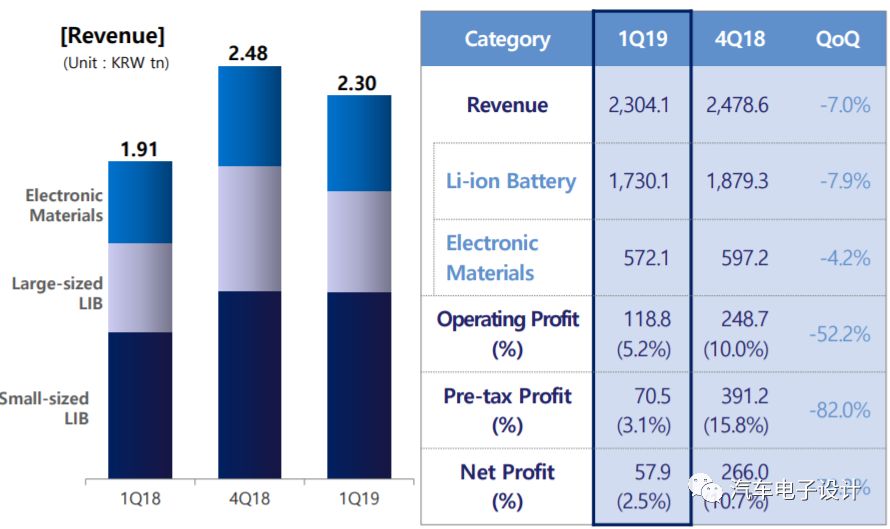

如下图所示,SDI的电池业务2019Q1大约是100亿左右

根据韩国证券公司对三星业务的拆解,如下图所示,在锂电板块可以分解为小电池(圆柱和手机电池)、动力电池和ESS电池。其中ESS和动力电池都是方壳电芯

备注:2018年三星的汽车电池销售额比之2017年差异不大,2019年的估算是基于BMW和VW的强势,是基于哪些需求也看不懂

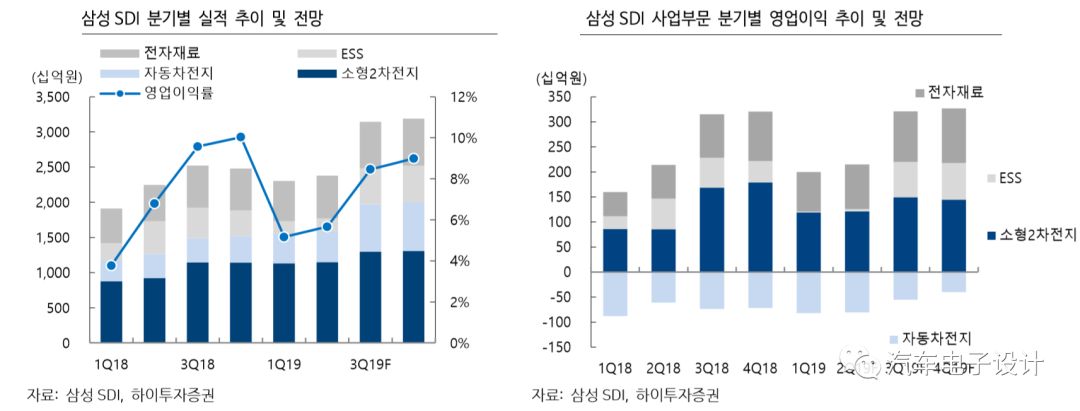

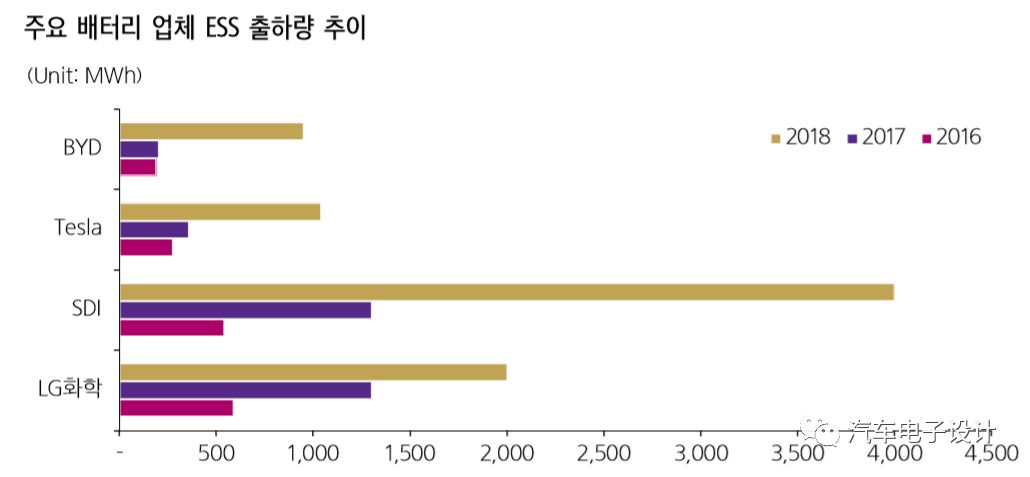

看下面这个图,我们也可以理解为什么博世和SDI就动力电池业务要分家,在很长一段时间内,做动力电池是亏钱的,做ESS业务由于做得少也亏钱,在2017年Q2,SDI的ESS业务取得了利润,开始大举扩张。

在全球之前做储能的来看,从2017年的盈利拐点为1.4GWh左右,在2018年SDI继续加码每个月的ESS出货要比动力电池更稳定,达到了4GWh。这里最主要的还是储能锂电有点类似BEV模式,PHEV车虽多,但是类似BMW一年从SDI采购也就是1.3GWh左右。问题还有个价格差异,在海外的储能项目,价格还不低。

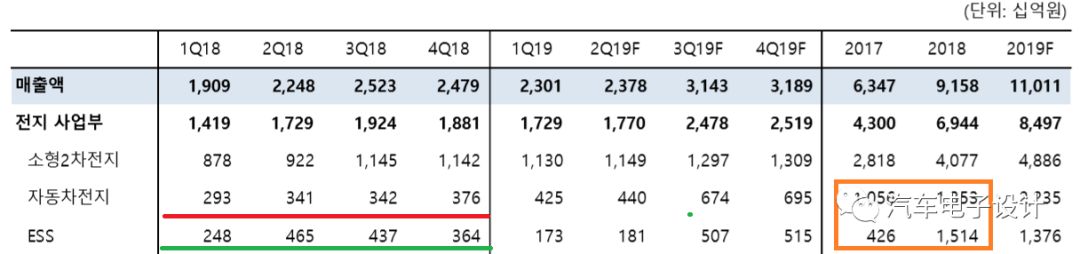

备注:据SNE Research调查,2018年的储能电池市场为11.8GWh

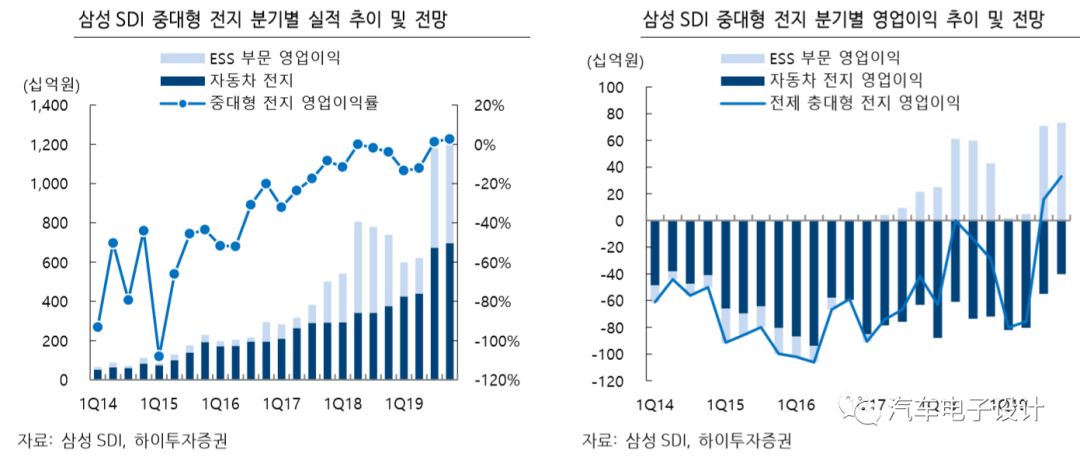

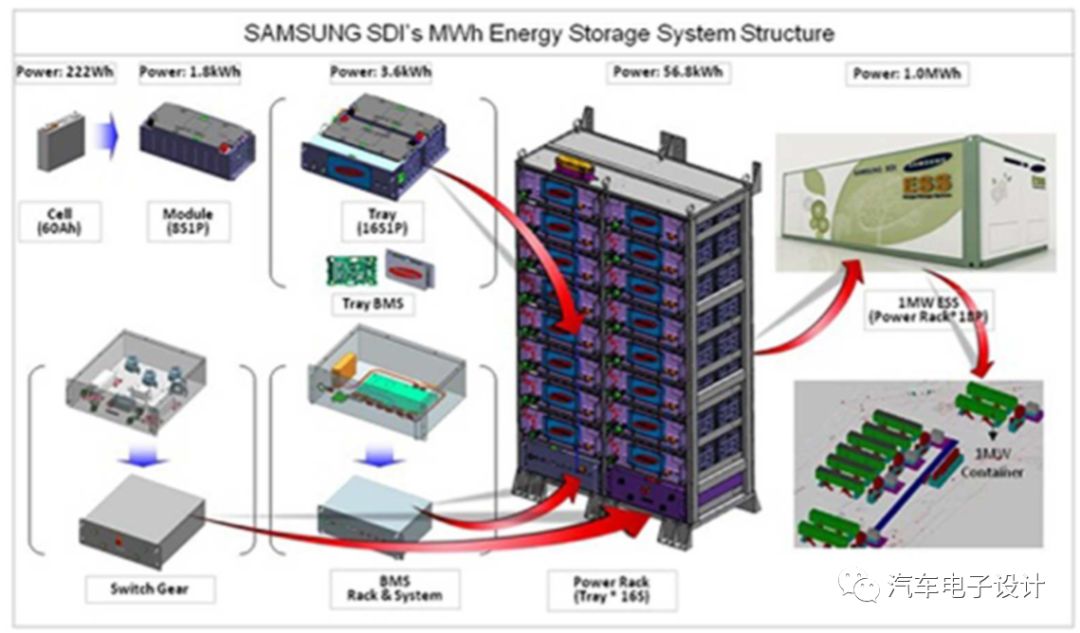

如下图所示:SDI之前的E2的储能架构是用的94Ah电芯,现在发布的E3升级为111Ah,

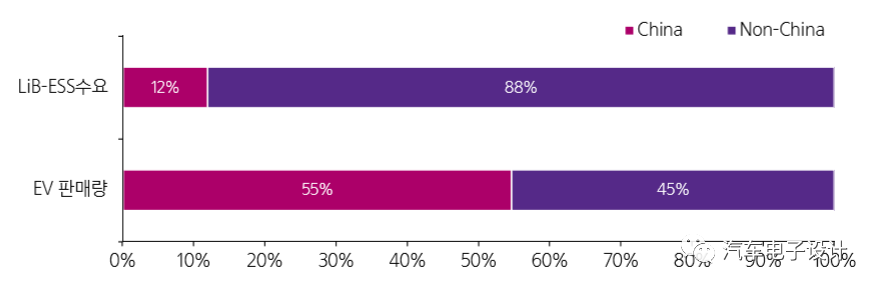

这个可以类比大巴的需求,只是国内需求比较少,LG和三星能在储能玩得很愉快也确实是国内的电池企业由于国内的储能没做特别大,没有往海外走,国内的需求也少(电网比较强健,使得电化学储能需求有限)。

所以客观上,从总体来说目前三星的整个策略,一个是把动力电池和圆柱电池来靠,类似推销给路虎的那样,用21700电芯;一个是和储能的方壳电芯进行协同,在原有的基础上做相似的拓展,在西安的动力电池产线基本都用给了储能,所以后续全球储能市场还是靠西安的二期来填。

小结:我个人以为,SDI目前采取的是防守策略,以一个动力电池和其他需求合并的态度来解决产能和价格的矛盾,在后补贴时代,动力电池的降价需求使得整体的业务盈利能力和利用率变成2选1的题目。

-

全球3大医疗电子厂 大陆市场策略大转弯2010-12-15 3276

-

数码相框市场及策略2012-08-20 2430

-

急聘--【市场总监】 地点:深圳2012-12-11 2038

-

[招聘] 【国内ic设计公司】招【市场总监】2013-09-03 1743

-

HD—SDI产品的防雷2014-03-21 2227

-

嵌入式MCU市场的发展策略2019-07-19 2587

-

全球3大医疗电子厂 大陆市场策略进军2009-12-15 811

-

医疗电子三巨头策略转向 大陆造供应全球市场2009-12-24 718

-

Advanced MP发展策略:贴近客户2011-02-24 665

-

意法爱立信中国区总裁:改变中国市场策略2012-06-08 1086

-

研华嵌入式在中国市场的发展策略2018-06-25 4029

-

中国移动揭露2018年的发展状况及2019年市场策略2018-12-09 8100

-

三星SDI考虑使用中国设备生产磷酸铁锂电池2024-01-31 1671

-

Qorvo在手机RF和Wi-Fi 7技术上的最新进展及市场策略2025-01-15 1461

-

淘宝API实时竞品监控,市场策略快人一步!2025-08-06 984

全部0条评论

快来发表一下你的评论吧 !