中国半导体存储器产业竞争激烈 市场进入新的整合阶段

存储技术

描述

据介绍,尽管有一些周期性和季节性影响,但是独立存储器市场在过去十年中经历了非凡的增长。这是由重要的行业大趋势推动形成的,例如移动计算、云计算、人工智能(AI)、物联网(IoT)等。NAND和DRAM合计占有整个独立存储器市场的约97%份额,两者在2018年创下1600亿美元营收的新高,2016年至2018年实现了惊人的32%复合年增长率(CAGR)。

在2018年底,NAND和DRAM市场开始出现供应过剩现象,包括低于预期的智能手机销售量和数据中心需求放缓。DRAM价格预计今年将下降约40%,并且可能在2020年之前不会再次增长。而对于NAND,前景则较为正面,2019年下半年可能出现市场紧张的情况。

DRAM和NAND:每种应用系统的平均存储能力和价格演进

从长期来看,预计2018-2024期间NAND和DRAM营收将分别以4%和1%的复合年增长率成长。这主要归功于新兴人工智能/物联网应用和系统推动的需求增长,例如智慧城市、智慧家庭、智慧工厂、智能手机、个人语音助理、虚拟现实/增强现实、自动驾驶汽车。所有这些都依赖于大量数据以及连接网络。因此,即将推出的第五代(5G)无线技术对于未来的市场拓展显得至关重要!

Yole对各种关键系统(包括服务器、智能手机、PC、企业/客户端固态硬盘、汽车等)的存储器需求演变进行了全面研究。用于数据中心的服务器和企业固态硬盘分别是DRAM和NAND存储器最重要的存储资源消耗系统。另一方面,汽车是增长最快的存储器需求市场。这主要原因是汽车ADAS渗透率不断提升。

值得注意的是,随着2017年英特尔(Intel)的傲腾(Optane)相变存储器(PCM)产品的推出,新兴的非易失性存储器(eNVM)开始进入存储级内存(SCM)市场。由于新一代Xeon服务器CPU被认为与新兴的Optane持久存储器模块(NVDIMM)兼容,因此英特尔可能以牺牲三星(Samsung)和SK海力士为代价获得重要业务,而后两者现在正准备使用自己的PCM产品。

本报告对独立存储器市场及其产业情况进行360°阐述,详细介绍了NAND、DRAM、NOR、eNVM和其它独立存储器的技术和市场发展趋势。

复杂的缩微技术挑战需要更高的资本支出以实现存储密度增长

半导体存储器技术的不断进步对于以数据为中心的新兴应用的发展起着非常重要。NAND和DRAM的可扩展性预计将在2020年达到顶峰,但存储器制造商和设备制造商已将找到了新的解决方案(就像过去一样)以超越此限制。新的制造技术包括自对准多重图案化、极紫外(EUV)光刻和测量,以及高深宽比(HAR)刻蚀等。用于异构集成的新型先进封装方法包括2.5D硅中介层和3D堆叠。这些技术共同为半导体产业创造了新的机遇,可以提高下一代存储器的存储密度,提升带宽并降低功耗,以及降低每比特成本。

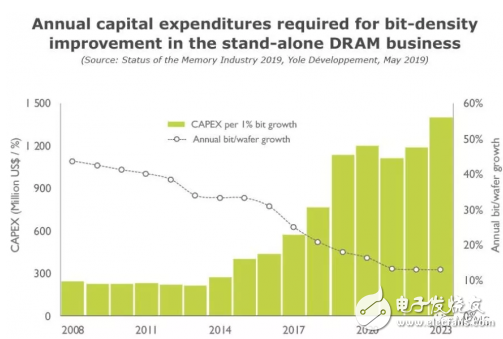

然而,随着每一代技术的发展,存储密度增长也变得越来越昂贵。例如,随着工艺节点迁移,多图案化要求增加,导致额外的工艺步骤,因此每片晶圆的生产需要更大的洁净室空间。现有的DARM和NAND技术仍在进行大规模的年度资本支出(CAPEX)和研发投入,达到数十亿美元。不过由于2018年末的产品价格下跌,CAPEX投资正在减少,以便快速实现均衡的市场状态。长期来看,预计每1%的比特增长所需的CAPEX将持续上升,如下图所示的DRAM情况。

独立DRAM业务中存储密度增加所需的年度资本支出

中国厂商的进入可能触发存储器市场进入新的整合阶段

存储器市场集中度在过去十年中急剧加速,目前处于非常高的状态。三家主要NAND和DRAM厂商是三星、美光(Micron)和SK海力士,此外还有两家纯NAND厂商:东芝(Toshiba)和闪迪(SanDisk)/西部数据(Western Digital),这五家合计占据95%的市场份额。如今,存储器市场不太可能进一步集中。2018年,DRAM业务没有重大的整并或收购记录,NAND业务的主要事件是东芝将存储芯片业务出售给贝恩资本领导的财团,其中包括苹果(Apple)公司、SK海力士、戴尔(Dell)、金士顿(Kingston)和希捷(Seagate)。

与此同时,中国企业可能成为新的一股力量,并可能长期引发新的市场整合。中国政府与企业合作投资半导体存储生态系统,目标是:(1)弥补中国存储器生产和消费之间的差距;(2)减少对国外存储器公司的供应依赖;(3)满足新兴应用的巨大存储芯片需求,包括移动/无线终端、服务器、人工智能、物联网和汽车。

国内外存储器厂商在中国的布局情况

在NAND业务方面,由于中国政府投资的基金支持以及在研发和制造方面的领先优势,长江存储科技有限责任公司(YMTC)最有可能在所有中国存储器公司中取得成功。该公司基于Xtacking技术的64层3D NAND闪存的批量生产时间预计是在2019年下半年。另一方面,中国DRAM仍处于技术研发阶段。DRAM制造非常困难,中国可能需要一段时间才能与国外其它厂商实现抗衡。

我们预计中国厂商的存储器产品将会在2020年大量进入NAND市场,然后再是DARM。同时,由于本地供应链系统发达,独立NOR仍将是中国最坚实的存储器业务。未来几年,如果中美贸易紧张局势缓解,将可能为中国收购存储器供应链上的关键公司带来新机遇,这将会巩固中国在半导体存储器产业中的地位。

本报告对存储器产业中的主要参与者情况进行介绍,突出他们在竞争激烈的存储器环境中如何巩固业务,把握市场机遇。

-

半导体存储器有哪些 半导体存储器分为哪两种2024-02-01 5859

-

半导体存储器的介绍与分类2023-07-12 2839

-

看芯片帝国的兴衰,寻中国半导体产业的破局之路2023-02-16 1575

-

新冠病毒对世界半导体影响2020-02-27 3468

-

三星对半导体市场很看好 开始重启存储器投资项目2019-11-19 1144

-

什么是半导体存储器2019-04-21 3269

-

中国半导体企业要攻守有道2018-11-16 4823

-

为什么3D NAND技术能占半导体存储器市场总额的32%?2018-08-13 1964

-

市场竞争日趋激烈 机器人集成产业将迎整合浪潮2016-12-10 805

-

大陆半导体主攻存储器 国外专利壁垒成最大挑战2016-06-02 1379

-

我国半导体照明技术产业发展历程及未来展望2016-03-03 5667

-

中国半导体企业整合进入2.0时代2015-10-22 1546

-

半导体存储器,半导体存储器原理图解2010-03-01 27300

-

半导体存储器测试技术2008-08-17 2462

全部0条评论

快来发表一下你的评论吧 !