仓储物流机器人 谁能成时代新主角

描述

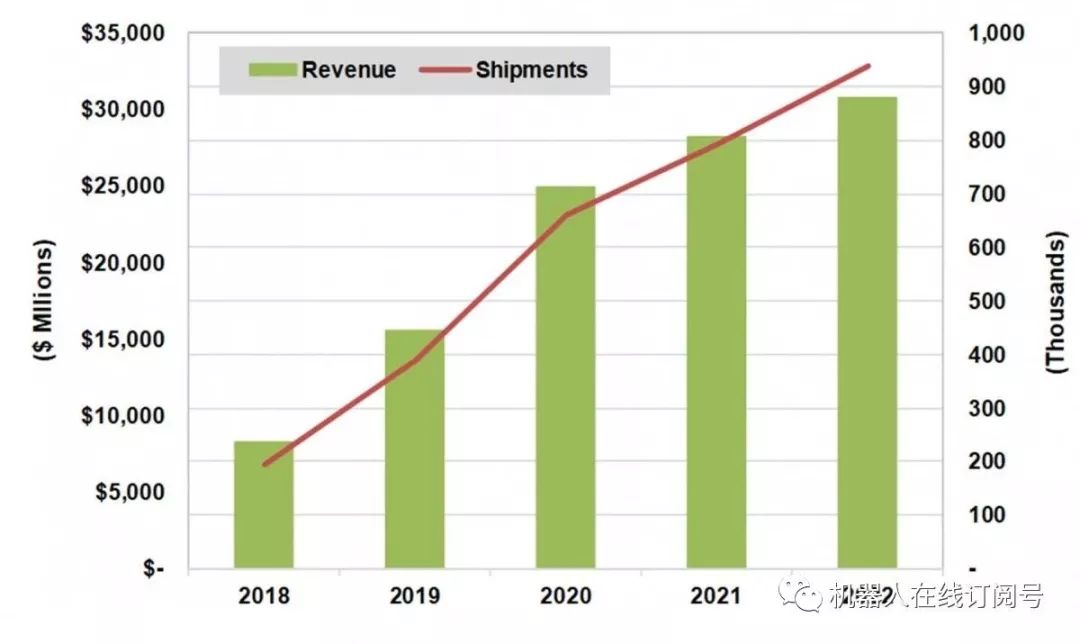

Tractica预测,未来5年全球仓储和物流机器人的出货量将迅速增长,从2018年的194,000台增至2022年的938,000台。2021年后随着许多主要市场参与者采用机器人系统,其增长率将开始放缓。

仓储和物流机器人的全球收入将从2018年的83亿美元增加到2022年的308亿美元,增长率为38.79%,整个仓储物流机器人市场将迎来前所未有的黄金机会。

2018-2022年 全球仓储和物流机器人市场预测

仓储和物流机器人的需求在美国迅速增长。欧洲,亚太地区,特别是中国市场正在逐渐显现潜能。

Tractica预计中国,日本,韩国的机器人需求将会加速增长,且这一趋势将持续,未来亚太市场增长规模将是欧洲市场规模的3倍,北美的1.5倍。

国内仓储物流市场,是瓶颈也是机遇

随着国内电商的快速发展,国家供给改革和“一带一路”战略推动,整个国内物流时代宏观大环境一直在不断加速智能仓储的崛起。

国内各大仓储物流机器人品牌(部分)

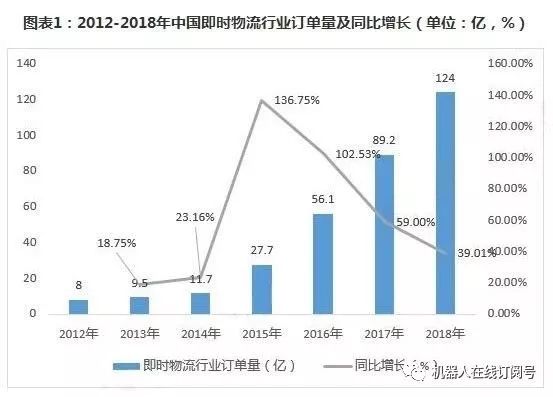

根据数据统计2018年中国物流订单量约为124亿,同比增长39.01%,在如此巨大市场份额下却显现行业产能瓶颈。

1,订单总量的增长过快导致传统物流行业的人工分拣模式无法对订单进行快速响应。

2,物流行业因土地、人力成本的快速上涨,已让企业承受着不小的压力。

其中整个国内仓储物流市场份额中,储存、搬运、分拣三大最基础的应用占据了大量的时间、金钱以及人力成本。

如何使用机器人代替人类去做这些重复性工作来降低成本,形成智能仓储模式已然成为行业内最热话题。

物流机器人资本大热

从资本层面来看,近期具备搬运、码垛、分拣等功能的智能机器人企业,已成为物流行业当中的投资热点。

据不完全统计,中国约有50余家仓储机器人公司,除了京东、阿里、苏宁等电商巨头外,仙知、海康威视、新松、旷视、极智嘉、快仓等创业公司和老牌企业也纷纷布局该领域,且受到资本市场大力关注。

越来越多的电商、物流领军企业开始尝试物流自动化升级的探索和尝试,创新型企业不断涌现,2019年物流机器人将继续保持高速增长的状态。

需求大、规模大、为何还不爆发 ?

01 安全隐患

仓储物流机器人仍属于新兴行业,在技术水平上尚未完全成熟,智能化程度不够,更何况存在着一些安全隐患。

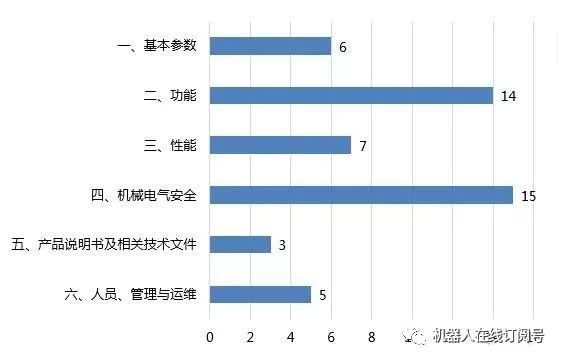

以AGV为例,中国工业和信息化部计算机与微电子发展研究中心(中国软件评测中心)公布《货到人仓储机器人测评成果》中显示,目前国内市场上AGV不同程度的问题存在50个,其中基本参数问题6个,功能性问题14个,性能问题7个,机械电气安全问题15个,产品说明书及相关技术文件问题3个,人员、管理与运维问题5个。

AGV问题50个 数据来源:中国软件测评中心

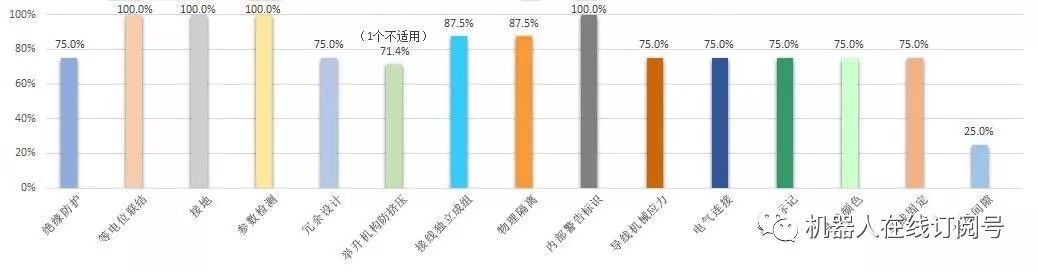

机械电器问题 数据来源:中国软件测评中心

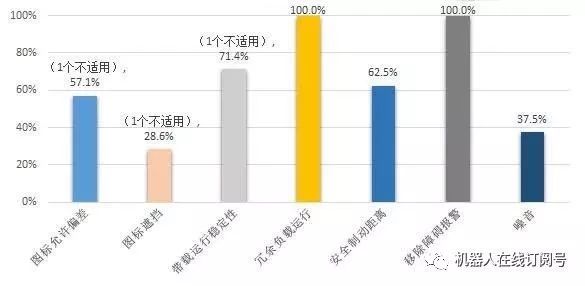

性能问题

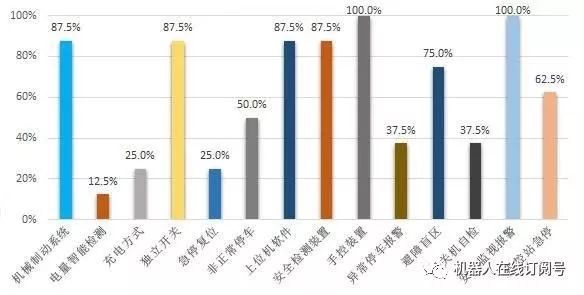

功能问题

以国外仓储机器人事故为例,亚马逊仓库在去年12月就发生了一起机器人事故,以致24名员工被送往医院治疗。

亚马逊仓库自动化

02 技术壁垒

我国仓储物流机器人发展时间较短,无论是在产业链还是核心技术研发上,都尚未成熟,技术壁垒的问题也一直存在,从而导致国内市场主要以国际成熟品牌为主,本土成熟品牌相对缺乏。

03 产品方向未定

AGV、KIVA仓储物流机器人目前已经解决了很多物流场景的问题。在2018年,物流机器人AGV和KIVA发展较为成熟,但由于应用场景的局限性,进展也有所停滞。

作为新兴的AMR(自主移动机器人),它对于AGV的替代现象已经在北美市场显现,根据数据统计,2018 年上半年 AGV 的销量下降了 47%,相反 AMR 的销量增长了 53%。

目前在中国,AMR机器人目前主要用于高端制造业或是服务机器人,但在不久的将来,AMR对仓储物流领域的渗透和替代预计也会慢慢开始,未来到底谁是智能化仓储市场的主宰还需时间去检验。

数据预测,到 2020 年,AMR 机器人的市场需求量将会来到 30000 台左右。

04 应用场景的局限性,政策标准未统一

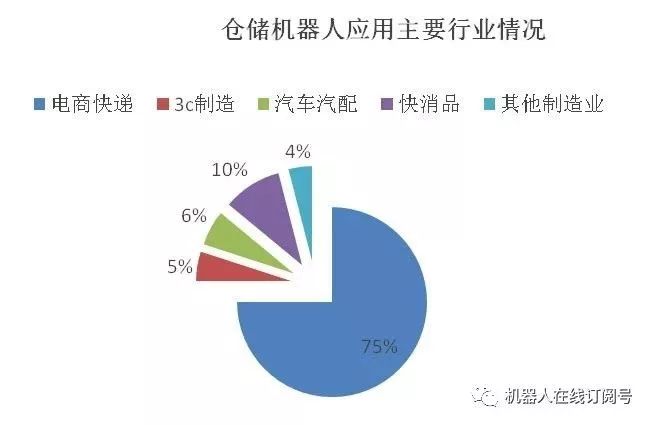

现在国内的物流机器人产品应用场景仍有限,主要以电商物流为主,同时物流机器人行业尚未形成统一的国家标准和体系,因此我国物流机器人的发展仍处于产业培育阶段。

总结

我国作为工业机器人消费大国,对于机器人的应用一直十分积极。

当前物流业正进入转型期,在国家宏观层面给予物流信息化、智能化发展支持和引导,在企业自身研发突破,实现技术自主化,在市场供需日益庞大的情况下,我国物流机器人企业是否能抓住这波机遇,逐渐从初级阶段走向成熟壮大,以物流机器人为突破点,开创出属于自己的一片蓝海?未来可期!

-

【mBot申请】物流搬运机器人2015-11-30 5376

-

智久机器人:AGV是高效物流的推动力2015-12-12 3966

-

什么是鸥鹏机器人制作的小型物流系统?2016-04-05 3735

-

物流机器人“驾到” 这个行业是要变天了!2017-04-14 3915

-

激光导航AGV底盘定制 巡检机器人,服务机器人,智慧物流搬运AGV2017-06-10 8325

-

物流机器人行业新技术、新应用以及新趋势的重要窗口2021-08-30 1328

-

稳石机器人|日化行业智慧物流:打造高效绿色供应链2023-09-21 1429

-

“木蚁科技”做仓储物流机器人获千万级人民币融资2018-03-28 5989

-

AICRobo仓储拣运机器人助力智慧仓储普及化发展2018-06-20 4584

-

物流机器人的类型_物流机器人的组成2020-04-03 7796

-

海柔创新荣获首届全国物流机器人智能等级大赛智能物流仓储机器人一等奖2020-07-30 2869

-

智慧物流:国内物流机器人市场的战火越烧越旺2021-01-06 3153

-

2020国内仓储机器人的三大探索2021-01-27 3422

-

复合机器人正逐渐在仓储物流领域发挥重要作用2024-12-16 963

-

ALVA Systems盘点机器人助力企业物流仓储智能化升级2025-02-15 1701

全部0条评论

快来发表一下你的评论吧 !