2019年第一季度可穿戴设备强劲增长(附前5家排名和出货量)

处理器/DSP

899人已加入

描述

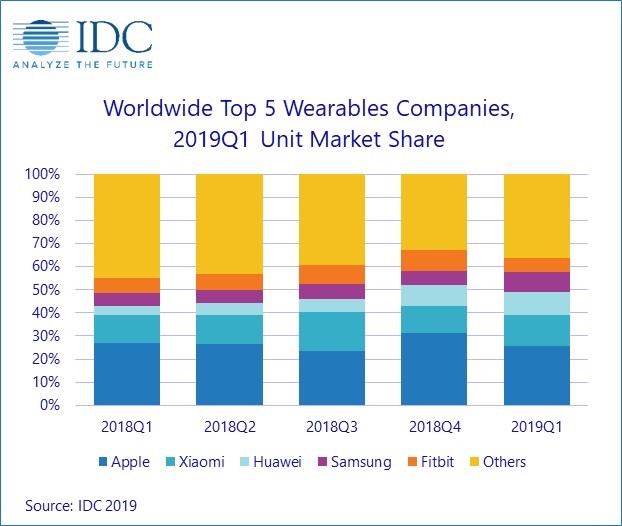

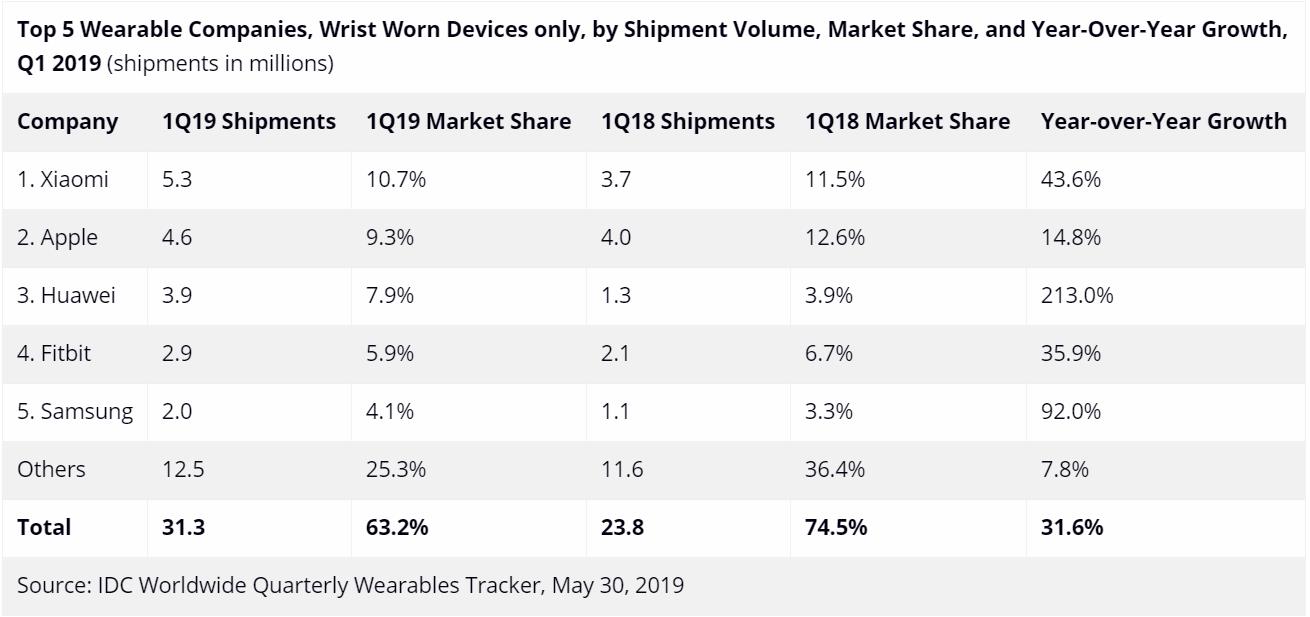

2019年第一季度,全球可穿戴设备出货量达到4 960万台,同比增长55.2%。腕带可穿戴设备以63.2%的份额占据了市场的绝大部分份额,而配戴耳机设备的增长最快(同比增长135.1%),占所有可穿戴设备的34.6%。

“耳机插孔的淘汰和家庭内外智能助理使用的增加,一直是推动配戴耳机增长的因素,”IDC移动设备研究经理Jitesh Ubrani说,“展望未来,这将成为一个日益重要的类别,因为主要的平台和设备制造商使用配戴耳机的设备作为入口,以吸引消费者进入一个可穿戴设备的生态系统,这一生态系统补充了智能手机,但也提供了在必要时将手机抛在脑后的能力。”“手表和腕带等出货量同比增长31.6%,并继续在可穿戴设备领域占据主导地位。”IDC可穿戴设备研究主任 Ramon T. Llamas说,“尽管功能和能力有所增长和变化,但共同点之一是对健康和健身的不懈关注。这在用户和健康保险公司都产生了强烈的共鸣,新的健康和健身功能吸引了更多的受众。”

各公司表现

苹果保持领先地位,因为公司提供三条产品线:Apple Watch、Airpods和选配Beats耳机。苹果手表在获得单位份额方面尤其成功,但更重要的是,由于这些手表的平均售价(ASP)从第一季度的426美元升至上一季度的455美元,因此更重要的是美元份额。苹果似乎也在其无线耳机系列中采用了类似的策略,因为最新的AirPad现在可以提供过无线充电和增强的ASP。

小米排名第二的主要原因是小米公司的受欢迎程度,该公司的出货量约为500万辆。尽管该公司仍专注于中国市场,但随着该公司设法在其他地区获得市场份额,该公司最近在欧洲和中东的投资取得了回报。

华为本季度结束时,市场以超过282.2%的速度增长。该公司在可穿戴设备市场上的成功与其在智能手机领域的成功直接相关,因为这两款产品往往捆绑在一起。然而,随着近期该公司在智能手机领域前景的不确定性,可穿戴设备业务的前景也将继续动荡。

三星和苹果一样,它也提供多种产品线,包括Gear/Galaxy手表和腕带、GalaxyBuds,以及选配JBL耳机。三星GalaxyS10系列产品的推出,帮助该公司通过捆绑方式推动了其可穿戴设备业务的发展。除此之外,JBL系列耳机的表现也很好,这要归功于各种各样的低成本选择。

Fitbit进入前五名,并保持其正增长轨迹。最近推出的Versa Lite以及Inspire系列帮助公司接触到了新用户,并鼓励了升级,尽管这是以降低ASP为代价的。然而,该公司仍然高度关注医疗/企业部门,并继续在该市场取得长足进步,超过了许多竞争对手。

来源:IDC

编译:南山

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 可穿戴设备

-

2019年第一季度中国可穿戴市场增长强劲 成人手表备受瞩目2019-06-12 1182

-

2008年第一季度全球手机出货量同比增17%2008-06-02 5440

-

有人说可穿戴设备已死,你怎么看?2016-06-20 16086

-

2017一季度全球智能穿戴数据分析 苹果销量猛增Fitbit暴跌2017-05-12 3799

-

报告称2021年智能手表出货量将达1.61亿块2017-06-27 4158

-

2019年第一季度电子发烧友论坛版主考核奖励名单公示!2019-04-25 4401

-

可穿戴参考设计平台WDK1.0怎么样?2019-07-30 3266

-

智能可穿戴设备同比增长高达到105.5%,主要源于4G儿童手表市场的迅猛增长2018-07-04 4589

-

2019年第一季度小米手机全球出货量显示为2500万台排名第四2019-05-07 5764

-

2019年第一季度中国平板电脑整体市场出货量报告分析2019-06-05 2932

-

华为跃居中国可穿戴市场第一位,Q1季度出货量同比增长18.8%2020-06-23 3382

-

可穿戴设备厂商排名 华为力压小米苹果跃居第一2020-07-13 1179

-

2021年第一季度,全球智能手机出货量预计增长50%2021-03-02 5309

-

TCL电视第一季度全球出货量同比增长5.3%2024-05-06 1090

-

全球可穿戴腕带设备一季度出货量4120万台2024-06-06 1568

全部0条评论

快来发表一下你的评论吧 !