智能制造的发展将催生装备产业万亿市场

制造/封装

描述

上海证券交易所共受理111家科创板企业申报,高端装备产业作为科创板重点支持的六大战略新兴产业之一,共有24家。其中,智能智造装备企业多达19家,主要集中在工业机器人、服务机器人、激光装备、3D打印等领域,是高端装备方向的主力军。什么样的企业能够登陆科创板,科创板又能为智能制造装备企业带来哪些机遇?

智能制造装备是智能制造发展的基石

智能制造是中国乃至全球制造业发展的总趋势,是培育经济增长新动能的必由之路。发展智能制造装备产业对于加快制造业转型升级,提高生产效率和产品质量、降低能耗,实现制造过程的智能化和绿色化发展具有重要意义。智能制造装备门类复杂,涵盖了工业机器人、数控机床、服务机器人、智能物流装备以及其他自动化装备,是智能制造发展的基石。

图片来源:华夏幸福产业研究院整理

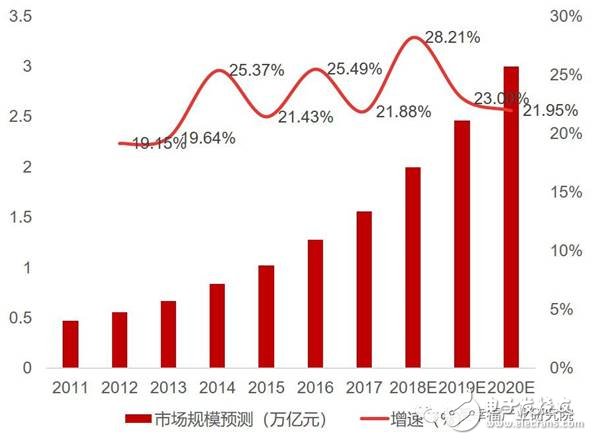

智能制造装备融合了信息技术和人工智能,立足于装备制造业的前沿,全球都在积极布局。智能制造装备已然成为工业强国争先抢分的“大蛋糕”。中国要完成制造大国向制造强国的转变,必须抓紧智能制造装备产业发展机遇。在供给侧结构性改革及产业升级的需求下,我国智能制造装备产业市场规模呈现快速增长。中商产业研究院发布的《2017-2022年中国智能装备制造业市场前景调查及投资机会研究报告》数据显示,2017年市场规模超过了1.5万亿元,预计2020年将突破3万亿元。

中国智能制造装备市场规模统计及预测

智能制造装备产业包含多个细分赛道,根据细分行业市场潜力和科创板申请趋势,本文将对工业机器人、服务机器人、激光器及激光装备、3D打印四个细分行业进行分析。

▲工业机器人:中国是全球第一大应用市场

基于人口红利的消失及企业转型升级的客观需求,工业机器人在汽车、3C、金属制品、食品、橡胶及塑料等行业得到了广泛应用。我国工业机器人市场约占全球份额的三分之一,是全球第一大工业机器人应用市场。据IFR统计,2020年国内工业机器人市场规模将突破93.5亿美元。行业发展存在的问题是,国内工业机器人2/3的市场被外资企业占据。2017年国产机器人国内市场占比仅26.8%,尽管销量不断增加,但占比有下降趋势。

2013-2020年中国工业机器人销售额及增长率

中外工业机器人国内市场占比

资料来源:华夏幸福产业研究院整理

▲服务机器人:细分应用场景孕育巨大市场

随着人口老龄化趋势加快,人们迫切需要从繁杂的生活工作中解脱出来。陪护、医疗、教育等需求持续旺盛,带来我国服务机器人巨大的市场潜力和发展空间。2017年我国服务机器人市场规模达到12.8亿美元,高于全球同类市场增速,2020年有望增长至40亿美元。根据不用的应用场景,可以将服务机器人细分为医疗机器人、农业机器人、巡检机器人、家政机器人和文娱机器人等,多重场景酝酿巨大市场。

2013-2020年中国服务机器人销售额及增长率

资料来源:华夏幸福产业研究院整理

▲激光器及设备:国内市场容量呈现爆发式增长

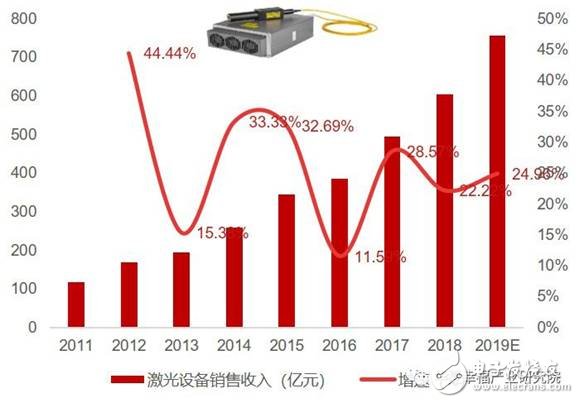

制造业转型升级过程中对激光器和激光设备的应用需求非常强烈,激光产业逐渐驶入高速发展期。激光器具有极为广泛的工业应用,尤其在钣金切割、工业制造、设备通讯、测距扫描等领域体现出重要价值。统计数据显示,2011-2018年中国激光设备销售规模持续增长,2018年销售额达到605亿元,同比增长22.2%,预计2019年将突破756亿元。

2011-2019年中国激光设备销售额及增长率

我国激光器及设备产业起步较晚,虽然发展速度较快,但仍然存在核心技术和元器件缺失的短板。相比进口芯片,国内自产芯片的工艺不过关,无法保证激光器的稳定性和耐用性。目前,我国核心元器件对进口依赖有增无减,2017年中国进口激光元器件总金额达20.9亿美元,再创新高。

2010-2017年中国激光元器件进出口金额

▲3D打印:正处于大规模产业化转型期

大规模定制化生产是智能制造的新型生产模式,3D打印是实现该模式的主要途径,2018年全球市场规模预计为83.7亿美元左右。我国3D打印产业发展正从概念导入期向规模应用期转变,是产业化落地的关键时期。3D打印应用主要集中在家电及电子消费品、航空航天、模具检测、医疗及牙科正畸、汽车、文创教育等领域。我国3D打印市场规模已突破15亿美元,市场化大规模应用之后,预计2023年能达到110亿美元。

2012-2023年中国增材制造市场规模及增长率预测

全球增材制造设备装机量分布格局

资料来源:铂力特招股说明书,华夏幸福产业研究院整理

智能制造装备发展的根本逻辑:降本提效、进口替代和智能升级

科创板将助力智能制造装备产业崛起

-

中国传动网:乘绿色梦想 智能装备制造的春天来了2014-01-15 2033

-

机器人产业快速发展的原因居然是因为招工难2015-02-11 4981

-

智能工厂里的智能化产业链及发展趋势分析2016-01-12 3579

-

工业机器人产业如火如荼 带来智能装备机遇期2017-02-14 4194

-

智能装备与可穿戴产业联盟在深启动2017-06-09 2916

-

2017(平湖)机器人与智能装备大会将于10月举办2017-08-15 4173

-

人工智能将助力智能家居产业发展2018-04-19 4387

-

智能制造对产业发展的有什么颠覆性意义?2018-11-15 6613

-

洛阳出台加快推进智能传感器产业发展行动计划2018-12-26 3229

-

“进口替代”催生的万亿级新市场,都有哪些新材料?2021-06-16 1583

-

快速发展的物联网产业链2021-07-27 4004

-

华秋亮相2023世界汽车制造技术暨智能装备博览会,推动汽车产业快速发展2023-08-04 932

-

智能制造市场规模破万亿_智能制造产业有哪些2017-12-25 6352

-

中国智能装备制造产业市场规模情况2018-07-04 11469

-

智能制造装备是智能制造发展的基石将催生出装备产业万亿市场2019-06-24 4710

全部0条评论

快来发表一下你的评论吧 !