2023年中国AR/VR市场支出规模将达652.1亿元

描述

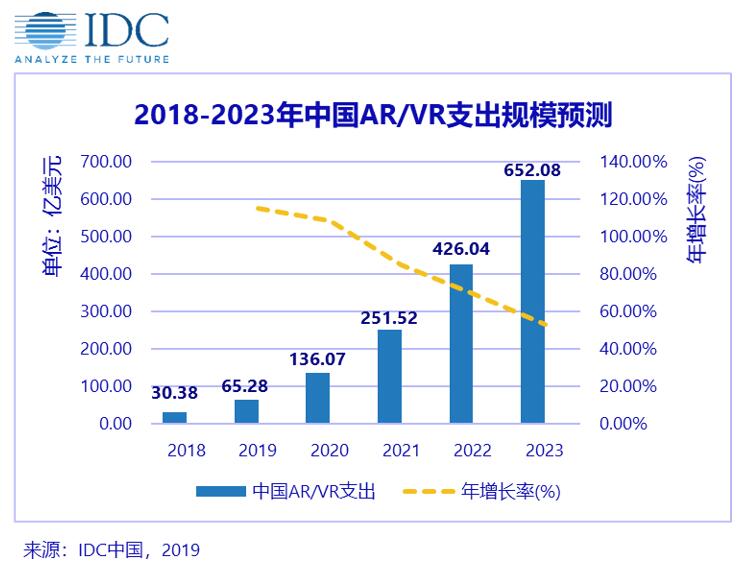

根据最新发布的《IDC全球增强与虚拟现实支出指南》(IDC Worldwide Semiannual Augmented and Virtual Reality Spending Guide),IDC预测,至2023年,中国AR/VR市场支出规模将达到652.1亿美元,较2019年的预测(65.3亿美元)有显著增长。同时,在预测期内(2018-2023年),5年复合年增长率(CAGR)将达到84.6%,高于全球市场78.3%的增长率。

行业应用:

IDC预计中国AR/VR市场在商用领域的投资将持续加速增长,并且进一步拓展AR/VR技术在多个商用行业的应用。在预测期内(2018-2023年),5年复合年增长率(CAGR)最高的3个行业都属于商用领域,依次为医疗保健行业、公用事业和银行业,皆已超过100%。而另一方面,虽然在预测期内消费行业的支出数额仍居各行业之首,但其增长速度较商用领域将放缓,5年CAGR预计为73.9%。

IDC中国终端系统研究部市场分析师谭睿指出: “进入2019年,AR/VR设备迎来技术迭代更新,消费级产品价格不断下探,行业生态在商用与消费两端的发展走向愈发清晰。随着网络基础设施建设的进一步成熟,公共部门、基础架构、金融等行业将会有更多的生态参与者进行布局,以硬件、软件以及服务为一体的商业模式将会带动中国地区支出规模迎来快速增长。”

应用场景:

IDC认为,除了通过行业维度对AR/VR市场进行洞察,进一步细分的应用场景,可以更清晰的透视AR/VR市场的发展变化。IDC预测,至2023年,商用领域的应用场景中,支出规模最大的依次为培训(27.5亿美元)、零售展示(21.4亿美元)和工业维修(16.2亿美元)。而在消费领域,3个应用场景(VR游戏、AR游戏、VR视频)的支出规模预期将于2023年达到95. 9亿美元。在预测期内(2018-2023年),有14个应用场景的5年CAGR将超过100%,其中增长最快的为AR游戏、解剖学诊断以及虚拟测试驱动。

技术应用:

在行业与应用场景之外,IDC认为,技术维度也能对AR/VR市场进行有效洞察。2019年,中国AR/VR在硬件领域的投入占比将达到59.5%,超过整体的一半,其次是软件市场及服务市场。本期硬件类别中将“主机设备”进行了拆分,分为“AR主机设备”和“VR主机设备”。IDC预测在2019年,支出规模最大的硬件为VR主机设备,但增长最快的为AR头显(5年CAGR为223.9%),并将于2023年成为支出规模最大的类别。增长率仅次于AR头显的是AR软件,预计将于2023年超过VR软件的支出总额。服务市场总体增长较快,主要由AR咨询、AR定制化应用开发以及AR系统集成的高增长率带动。虽然目前VR在市场上的支出要高于AR,但AR硬件、软件和服务的快速增长会将AR整体支出推向新的台阶,并在预测阶段结束的时整体超过VR市场的支出。

IDC中国新兴科技研究部市场分析师姚雨墨表示:“随着AR技术在中国市场的快速发展,以及与AR相关的应用场景不断涌现,各行各业正在认识到AR技术在商用领域的价值。制造业、公用事业、建筑工业、教育等行业正在提高采用AR技术的比例,并将其应用在工业维修、装配安全、实验室等应用场景中。”

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

2023年中国半导体分立器件销售将达到4,428亿元?2023-05-26 2072

-

2022年中国伺服电机产业规模及主要企业分析2023-01-06 4077

-

中国机器视觉市场规模2023年将达到155.6亿元2020-12-08 5351

-

中国市场在AR/VR相关产品和服务的支出规模预测2020-11-17 1433

-

IDC 预计:2020 年AR/VR市场全球支出规模或将达120.7 亿美元2020-11-06 2787

-

IDC: 预计2020年AR/VR 市场全球支出规模将达到120.7 亿美元2020-11-05 6192

-

2019-2023中国IaaS年均复合增长率将达46%,2023年将达2087亿元人民币2020-03-16 4819

-

全球OSAT市场2023年将达400亿美元,中国市场增长迅猛!2019-05-22 6160

-

IDC:2019到2022年中国区块链市场支出规模年均复合增长率达76.3%2018-11-12 3727

-

预计2020年中国LED市场规模达458亿,贯穿式尾灯有望成为未来发展趋势2018-08-28 8144

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 3716

-

2017年中国智能家居市场规模将达80亿元2013-12-26 1573

-

2015年中国MCU市场将达47亿美元2011-04-02 4735

-

2010年中国的电连接器市场将达257亿元2009-11-17 1164

全部0条评论

快来发表一下你的评论吧 !