沪电股份:5G商用开启,通信用PCB弹性可观

电子说

描述

沪电股份成立于1992年,技术来源于楠梓电子的经验传承和技术转移,2010年在A股上市,主要从事印刷电路板的生产和销售,产品广泛应用于通讯、汽车、办公及工业设备板、消费电子、航空航天板。产品包括单双面板及多层板、HDI、电路板组装产品等。

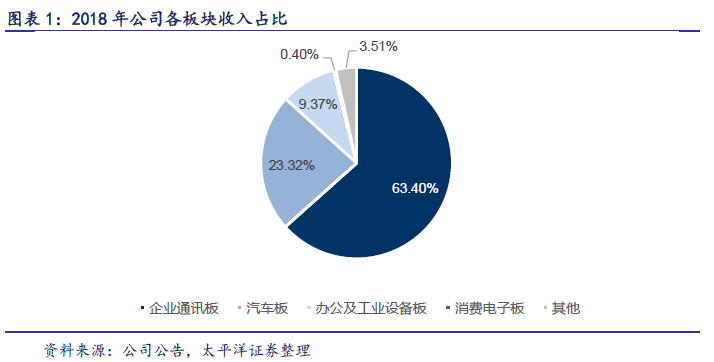

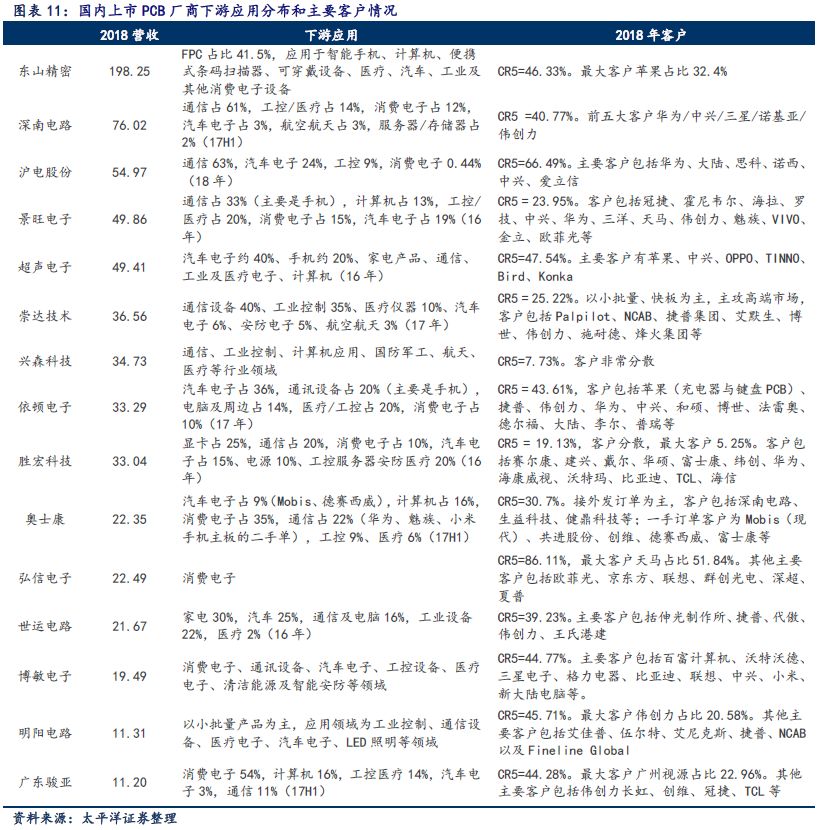

公司的主要产品是企业通讯板和汽车板,2018年占收入比例分别为63.40%和23.32%。

受益于昆山新厂产能利用率的攀升以及黄石厂的扭亏,2018年公司迎来了盈利释放,公司收入54.97亿元,同比增长18.8%;

实现归母净利润5.70亿,同比增长180.3%。

2019年Q1公司延续高增长态势,公司收入13.63亿元,同比增长16.6%;实现归母净利润1.62亿,同比增长131.5%。

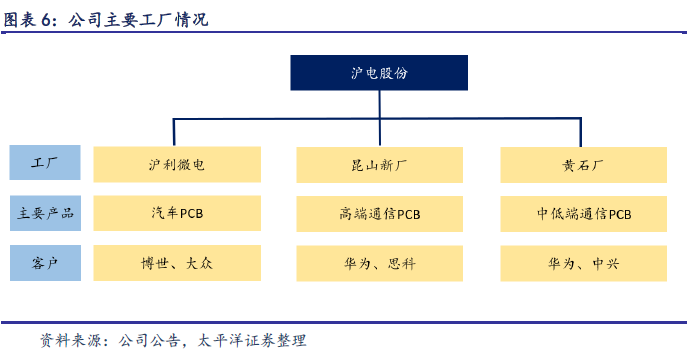

当前公司的产能主要分布在三个工厂:沪利微电、昆山新厂和黄石厂。

其中沪利微电主要产品是汽车PCB,受环保排放限额影响弹性有限;而昆山新厂青淞厂中端产品转移到黄石一厂有序开展,产品结构逐步优化,积极备战5G建网;黄石一厂2018年扭亏,产能有望进一步提升,另外定位汽车板的黄石二厂预计2019年底建设完成。

目前公司三个工厂的产能利用率处于高位,没有盲目扩充产能且储备产能充足。

当前黄石厂区土地与排污指标充足,如果下游需求持续景气,公司可以在一年内快速扩充产能,刘翔电子研究估计大约有20亿的弹性,占目前产能的三分之一。

而其他的PCB厂商产能规划激进,可能只是为了先拿到更多的排污指标,也并不是立刻扩产,所以相比较来看沪电股份的产能规划更加稳健,并且弹性也不逊色于同行厂商。

一、5G商用在即,通信用PCB弹性可观

(一)2019~2021年全球5G基站用硬板市场规模436亿元

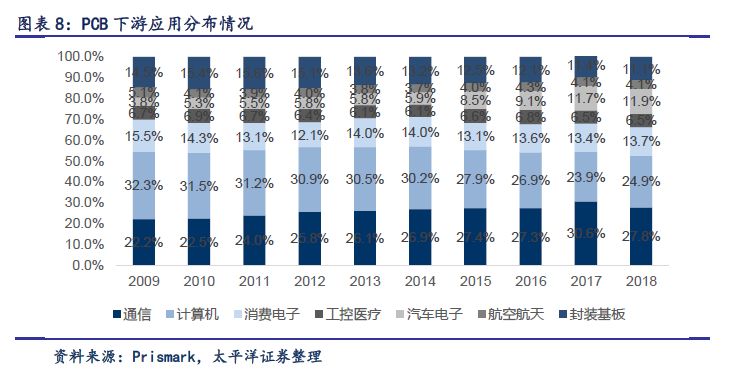

PCB按应用分为通信、计算机、消费电子、工控医疗、汽车电子、航空航天和封装基板这七大类。

得益于3/4G通信网络的建设以及汽车电子的广泛应用,2009到2018年通信和汽车电子领域的PCB产值占比有22.2%和3.8%分别提升至27.8+%和11.9%,是PCB应用增长最快的领域。

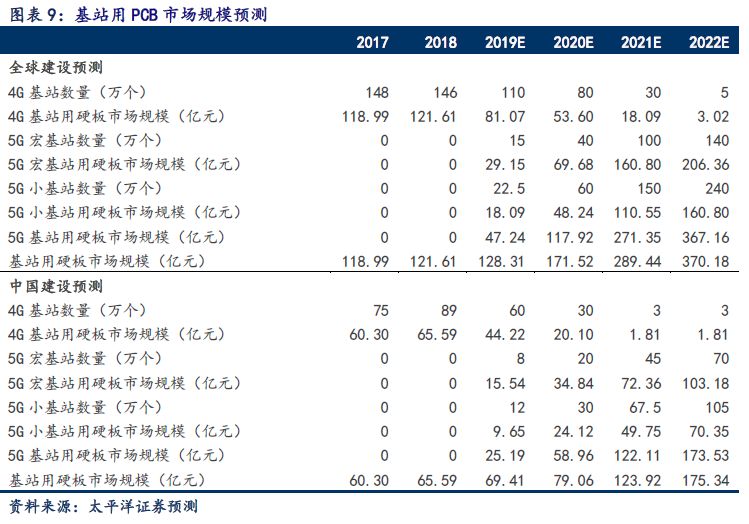

工信部于6月6日发放5G牌照,作为基站用关键元器件的PCB公司将必然受益。单基站线路板价值高达1.5万~2万元,是4G基站线路板的3倍左右。

预计2019~2021年全球5G基站用硬板市场规模为47/118/271亿元,4G+5G基站用硬板市场规模为128/172/289亿元。

可认为2019年5G带来的增量会覆盖4G需求的下滑,通讯基建PCB整体增长有限。而从2020年开始5G建设高峰将带动基站用通讯板进入高速增长期,需求有望在三年内翻倍。

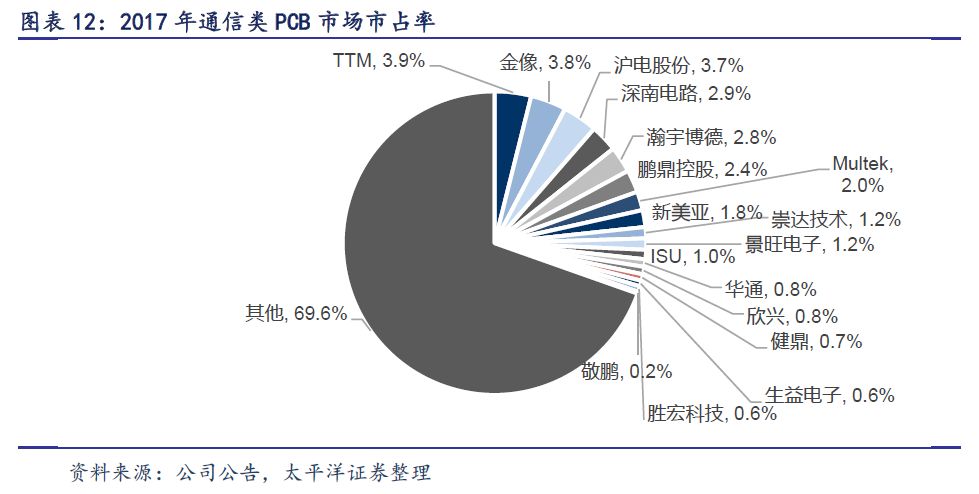

目前以华为为代表的中国通信设备商的核心主设备及模块、传输设备用PCB供应链相对封闭,沪电股份、深南电路、生益电子三家占据超过70%的份额,从前期认证到大批量供应可能需要1~2年时间,率先起跑的PCB企业已经赢得了宝贵的发展时间。

5G牌照一发布,沪电股份业务将迎来高速增长。

(二)竞争格局分散,通信板块龙头地位显著

由于PCB行业的特殊性,下游应用广泛,并且客户定制化需求较高,因此行业集中度不高。根据Prismark对2017年PCB行业的统计数据,前十名厂商收入合计197.07亿美元,市占率为33.5%。

国内PCB厂商众多,但应用分布较为广泛,其中通信板块占比30%以上的企业仅有深南电路、沪电股份、景旺电子和崇达技术这四家。而每家企业的定位也不同。

再看全球通信PCB大类市场,市场较为分散且各家份额较为接近。前五企业合计只占约20%。

从营收来看深南电路和沪电股份已经排在较高的位置,从技术和客户层面,全球第一梯队供应商有TTM、深南电路、沪电股份、ISU、新美亚、multek、金像等,其中深南电路、沪电股份、生益电子和方正科技是华为中兴的主要供应商,同时也是爱立信、诺基亚和思科等设备商的重要供应商,剩余外资的企业主要是供应爱立信、诺基亚、思科、三星这些企业。

二、沪电股份竞争优势分析

国内除了通信PCB龙头企业深南电路和沪电股份,那其他厂商有没有机会切入5G业务成为供应商呢?下面从技术、客户角度分析5G用PCB的门槛与沪电股份的竞争优势。

(一)通信板的技术积累

5G用PCB的主要材料可以分为两类:1.高频板;2.高速板。高频板主要用在天线及射频前端,通常采用高频材料(PTFE与碳氢)与FR-4混合压合而成。因为高频材料相对FR-4材料质地更软,导致混合加工一致性差、制作难度加大。

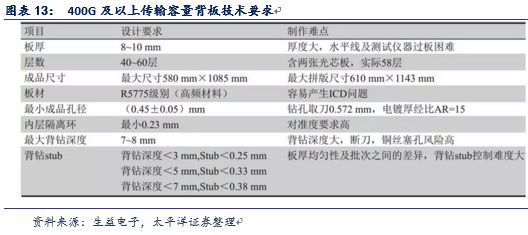

5G用的高速板很多都是高多层板,尤其是核心网的背板甚至高达20层以上(而一般PCB层数在4、6、8层),数据率提高同时要求基站体积缩小,线宽线距进一步细化,技术难度自然更高。

总的来说由于高频高速材料处理难度高,没有技术经验积累的厂商想切入并提升良率是比较大的挑战。

背板的设计参数要求与常规印制板产品相比存在巨大差异,技术涉及领域更宽,制作难度较高。

目前,国内能批量生产大尺寸背板的企业屈指可数,大尺寸背板研发及生产技术是衡量PCB企业技术实力的一个重要指标。

通信大类PCB产品高速多层板、高频微波板、背板在国内的量产度还是非常低的,仅深南电路、沪电股份、生益电子(部分)、五株科技(部分)、方正科技(部分)、崇达技术(部分)等可以一定程度上规模化量产。

沪电股份2018年研发费用2.43亿元,排名板块第四,仅次于东山精密、鹏鼎控股和深南电路,公司长年积累下来的生产技术能力存在一定壁垒。

(二)通信板的客户积累,主流通信设备商PCB的供应商

全球5G通信设备商主要是:华为、诺基亚、中兴、爱立信这几家,下游集中度高,其中华为的通信板供应商主要就是深南电路、沪电股份、生益电子和TTM。客户对于PCB厂商最大诉求不是价格而是品质,所以粘性强。

一般来讲,新进入华为体系需要经过产品验证、厂房审核、小批量试产、大批量试产等多个阶段,这过程需要2~3年以上的积累。另外5G设备的品质和可靠性,是需要时间的积累,所以在5G设备建设初期应该会采用原有长期合作有信任基础的厂商。

沪电股份客户占比较为集中,2018年CR5为66.49%,集中分布在通信和汽车电子板块。主要客户包括通讯市场的华为、大陆、思科、诺西、中兴、爱立信等;汽车电子市场的大陆电子等。

因此,严格的供应商资质认证对新进入者形成了较高的市场进入壁垒。其他PCB厂商要想成为基站PCB的供应商,需要以下三点:公司资源的倾斜,可以忍受初期的亏损,下游大客户的扶植。

-

中国明年将迈出5G商用第一步 2020年实现大规模商用2017-12-01 3842

-

5G离我们还有多远?2019-01-13 3736

-

5G手机普及尚早,今年内5G尚未真正普及商用2019-03-14 4852

-

5G开启半导体投资全新时代2019-07-19 3811

-

5G发展道路中哪些射频关键技术是绕不开的?2019-07-30 3708

-

备战5G商用化,如何与时俱进设计射频前端器件?2019-07-31 3202

-

为什么说5G室内覆盖进入商用快车道了?2019-09-11 6158

-

5G技术的商用进程及应用2020-06-30 2419

-

浅谈PCB行业在5G时代的发展2018-12-27 22262

-

5G商用正式开启,苹果落后已成必然!2019-04-08 3500

-

沪电股份大幅提高生产弹性 全力备战5G建网2019-05-23 3243

-

沪电股份:参与全球多地5G实验网建设 逆势布局汽车板业务2019-05-30 3073

-

三大运营商开启5G套餐预约,距离5G正式商用已为时不远2019-10-08 2953

-

5G商用正式开启,我国将正式进入5G商用时代2019-10-31 4586

-

沪电股份拟向全资子公司沪利微电增资7.76亿2022-12-08 2614

全部0条评论

快来发表一下你的评论吧 !