“一带一路”国家太阳能光伏发电潜力

电子说

描述

自“一带一路”倡议提出以来,为提高“一带一路”沿线国家的电力普及率并驱动区域经济增长,电力基础设施建设成为区域合作的重点和优先发展领域。然而,当前电力基建投资以传统化石能源为主,其建设运行将带来持续性的温室气体排放,为实现《巴黎协定》的温控目标带来了艰巨挑战。

绿色低碳的光伏太阳能是近年来增长最为迅速的可再生能源形式,随着持续的技术进步和成本下降,其在未来的低碳电力转型中将扮演重要角色。“一带一路”沿线国家横跨亚、欧、非三大洲,利用区域的优势光照资源发展光伏发电,将有助于沿线国家摆脱传统发展路径,实现经济增长和高碳排放的脱钩。

近日清华大学与哈佛大学等联合团队通过建立太阳能光伏发电潜力综合评估模型,首次量化评估了“一带一路”沿线66个国家的太阳能光伏发电潜力。该项研究发表于Cell Press旗下的能源旗舰期刊Joule,论文题目为 “The Potential of Photovoltaics to Power the Belt and Road Initiative”。该项研究采用NASA GEOS-5四维同化数据,在小时尺度上系统地量化评估了光伏发电的空间差异化因素,揭示了发电潜力的时间、空间分布特征。该项研究输出的技术潜力和参数对 “一带一路” 区域规划和沿线国家政策制定具有重要的参考价值,研究揭示了太阳能发电潜力与电力需求时空上的不匹配,为 “一带一路” 太阳能合作提供了思路和借鉴。

研究发现,“一带一路”国家太阳能光伏发电年发电潜力总量达448.9万亿千瓦时,相当于2016年该区域电力总需求的41.3倍。开发利用3.7%的光伏发电潜力即可满足整个地区2030年的电力需求,相应的光伏发电装机规模为7.8TW,投资缺口约11.2万亿美元,土地需求88,426平方公里,相当于中国国土面积的0.9%。研究同时表明,光伏发电将有望降低二氧化碳排放大国的碳排放并满足缺电国家的能源需求:中国、印度、伊朗与沙特阿拉伯4个国家2017年二氧化碳总排放量达132亿吨,占全球排放总量的39.4%。据估计,这些国家的太阳能发电潜力高达238.2万亿千瓦时,占 “一带一路” 地区太阳能发电潜力的53.1%。如果这些国家30%的电力需求由太阳能发电提供,每年可减少约24亿吨二氧化碳的排放,相当于全球碳排放减少7.2%。至少有13个 “一带一路” 沿线国家电力普及率不足100%,在这些电力短缺的国家中,太阳能光伏的年发电潜力超过其全国年电力需求9倍到5270倍不等。

研究评估了逐小时的环境温度变化对发电的影响,引入温度修正因子对太阳能光伏潜力计算结果进行了修正。如果不考虑温度的影响,“一带一路”地区的年光伏发电潜力将被高估41.4万亿千瓦时,沿线各国的太阳能发电潜力将被高估0.1%至15.0%不等。温度对低纬度地区的影响显著高于高纬度地区,空间差异性明显。例如,环境温度将使中东欧国家以及独立国家联合体的潜力分别下降6.0%和4.4%,而低纬度的西亚国家发电潜力则会因之下降12.7%。研究结论表明有必要在项目规划选址及前期经济可行性调研中考虑环境温度引起的发电损失,避免乐观估计带来的项目投资风险。

光伏装机潜力是考虑土地使用类型、坡度、辐射强度等限制条件,计算空间差异化的光伏组件倾角、间距等装机参数后各国太阳能光伏装机的上限。研究通过构建太阳能光伏阵列模型,揭示了“一带一路”地区的总装机潜力为265.9万亿瓦,是2017年全球太阳能光伏装机容量的600余倍。研究发现包括俄罗斯及东欧部分国家在内的高纬国家装机容量潜力较低。原因是随着纬度的增高,太阳入射角将降低,为最大化对太阳辐射的利用,光伏组件的倾角将提高,组件之间的间距也因之增加以减少遮挡产生的阴影,太阳能光伏的安装密度下降;以及高纬度地区太阳辐射资源明显不具有经济可开发性的区域比例较高。

(A)“一带一路”沿线国家太阳能光伏年发电潜力;

(B)光伏装机潜力

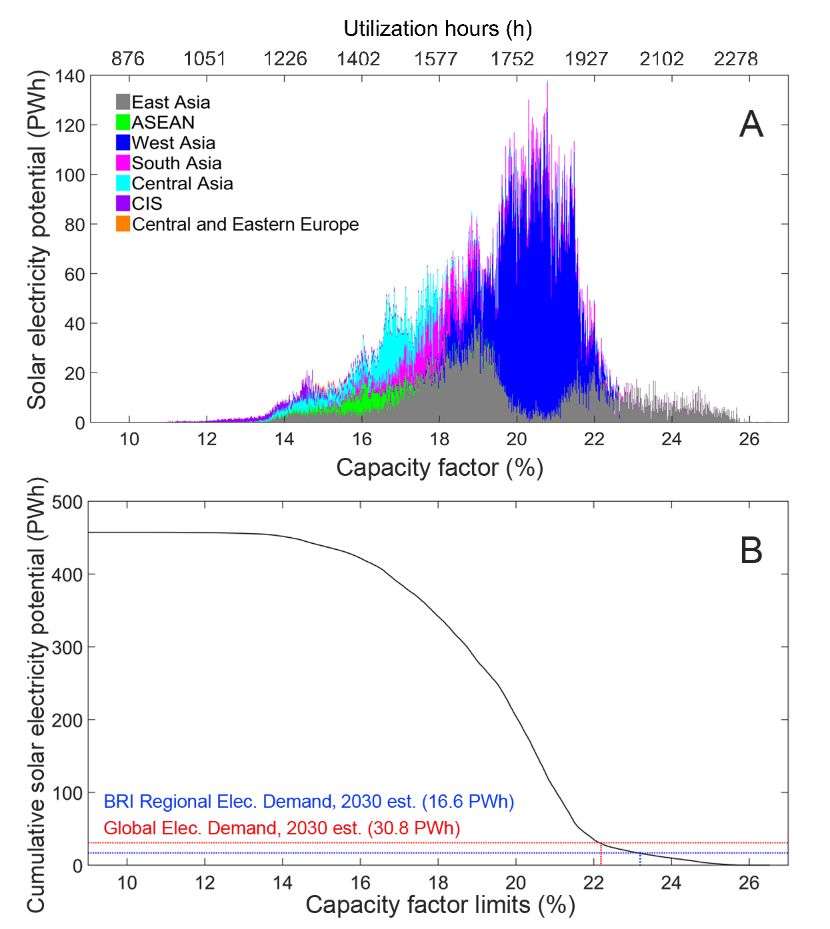

研究进一步展示了太阳能光伏发电容量因子的空间分布,容量因子为光伏组件年发电量与其年额定最大发电水平的比值。在装机规模相同的前提下,容量因子高的区域发电量和投资回报率高,因此容量因子可用于评判太阳能光伏发电厂的经济性。高海拔的青藏高原地区容量因子高达27%,然而,开发该区域优势资源需要配套的电网设施将太阳能电力传输到负荷中心。考虑到输电成本和建设难度,短期内开发青藏高原的太阳能电力可能性较低。也门、阿曼、沙特阿拉伯、埃及等西亚国家因辐射水平高,容量因子也十分具有竞争力。

“一带一路”沿线国家容量因子分布情况

结果表明,开发容量因子大于23.2%的地区的优势太阳能发电资源即可满足2030年“一带一路”地区的用电需求;若开发规模扩大到容量因子高于21.9%的资源优势区,则全球2030年的电力需求将得到满足。与之对照,中国太阳能光伏发电2015年的平均容量因子为12.9%。容量因子最高的地区分布在青藏高原,其太阳能发电资源优势突出;独联体国家仅有16.4%发电潜力的容量因子超过16.0%,反映出这些国家的太阳能资源较差。西亚地区的容量因子分布在15.4%到22.6%之间,该地区年发电潜力高达208.7万亿千瓦时,占“一带一路”地区总潜力的46.5%。受自然条件影响,西亚地区光伏组件表面灰尘的积聚可能会导致发电效率和容量因子的显著降低。该区域沙漠国家水资源的相对匮乏导致光伏组件的水洗较为困难,但静电式除尘、涂层技术等自清洁方法的开发有望为该问题提供解决方案。

(A)年发电潜力随容量因子分布图;

(B)累计光伏发电潜力随容量因子开发下限分布图

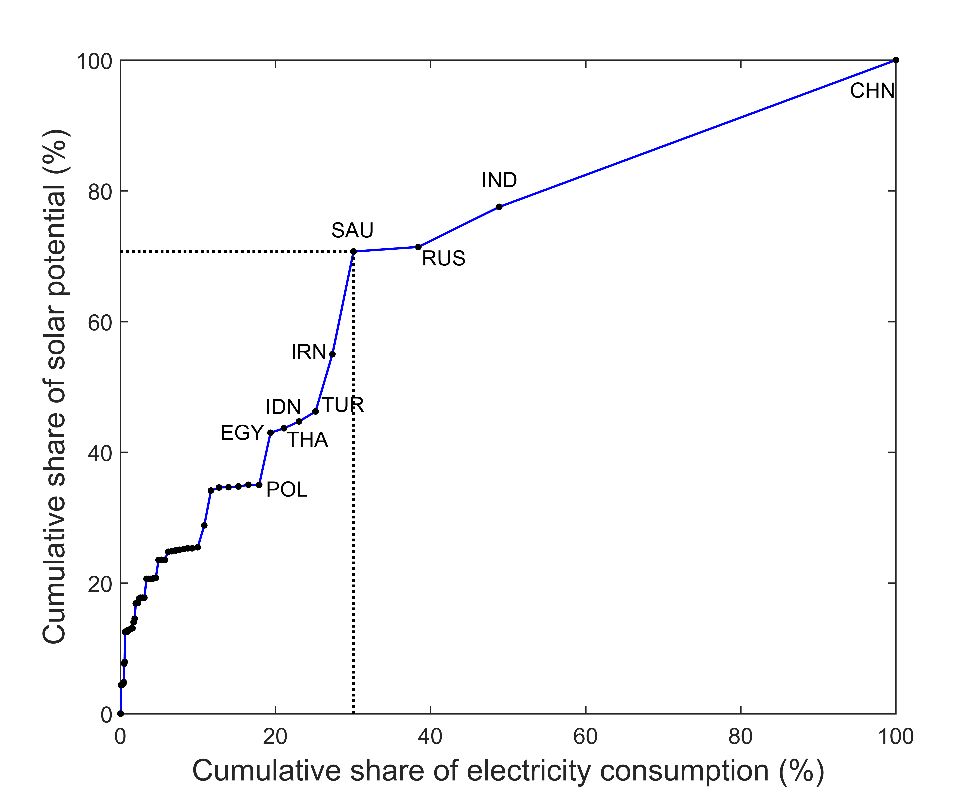

研究发现太阳能潜力分布具有空间不均衡性。从区域层面看,西亚和东亚国家的年发电潜力最大,太阳能发电潜力分别达到207.7和122.0万亿千瓦时,合计占“一带一路”太阳能发电潜力的73.4%。而独联体国家和中东欧国家的潜力则分别为4.7和1. 5万亿千瓦时。从国家层面看, 66个 “一带一路” 国家中有63个国家的用电量仅占全区域的30.1%,但太阳能发电潜力占比高达70.7%。这为 “一带一路” 框架下的合作提供了契机:通过跨国技术转让、经验人才输出与区域电网互联等合作形式,太阳能资源优势的国家可以通过跨国市场将富裕太阳能电力输出到电力短缺的国家。中国、美国、日本、德国、意大利、印度等国家的光伏发电市场具有成熟的市场规模、丰富的建设与运营经验,可与 “一带一路” 国家合作开发太阳能资源。随着光伏发电技术的大范围推广,其成本将持续下降,会有力推动 “一带一路” 地区太阳能的大规模开发与合作。由此带来的规模效应和转换效率的提升则将进一步降低太阳能发电的平准化度电成本,增强太阳能光伏发电的竞争力。

太阳能发电潜力-电力消费洛伦兹曲线

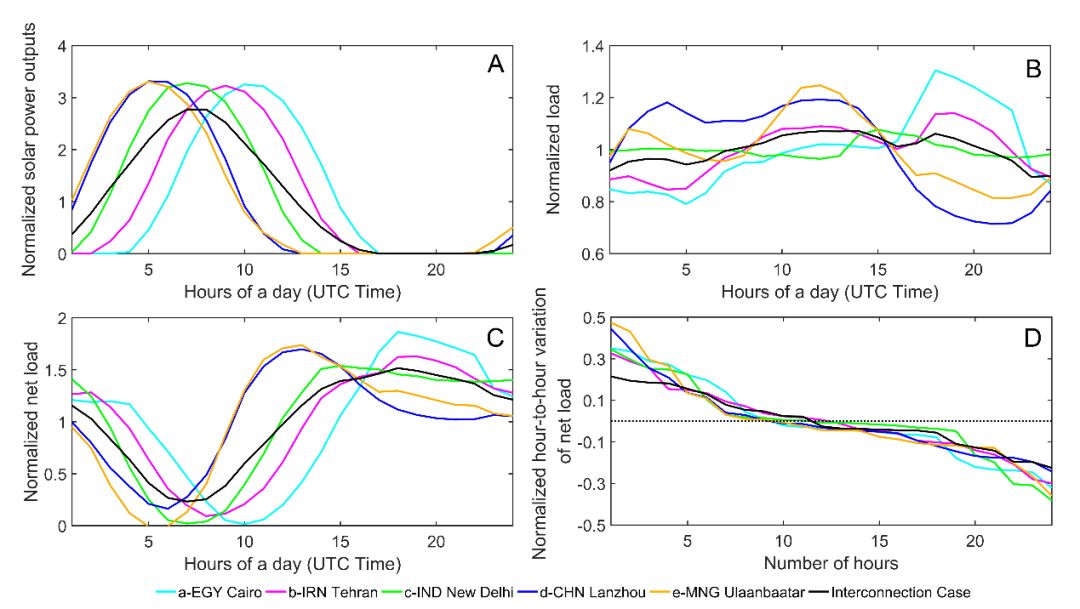

“一带一路”太阳能的大规模应用仍需克服诸多障碍。除发电成本竞争力不足和存在制度、商业等风险外,太阳能光伏发电具有的波动性和不确定性为电网调度带来了挑战,尤其在电网基础设施薄弱的缺电地区。研究发现,利用“一带一路”沿线国家所覆盖的多时区和天气条件,区域的电网互联可提高“一带一路”太阳能投资的整体经济性。研究设想了分布在埃及、伊朗、印度、蒙古的首都以及中国甘肃省省会城市兰州这五个“一带一路”重要节点城市附近的光伏电站的互联情景。研究分析表明,通过电网传输具有互补性的太阳能电力以满足系统总体电力需求将降低太阳能电力供给、电力需求和净负荷的日内波动性,推动净负荷的峰谷差和最大爬坡速率明显下降。通过电网互联输送太阳能电力将降低太阳能波动性对电网的冲击,从而减少对电力系统中其它发电机组快速响应能力的需求。

(A)五个独立电站分别满足30%城市电力负荷的太阳能供给曲线及太阳能互联满足30%系统总负荷的供给曲线;(B)五个城市的日电力需求曲线及系统总电力需求曲线;(C)五个城市的净负荷曲线及系统净负荷曲线;(D)净负荷的小时-小时变化(爬坡速率)分布曲线;(A-C分别标准化为实值与日均值之比,D标准化为实值与净负荷日均值之比。)

目前,全球超过55%的温室气体排放来自“一带一路”国家,预计该比例在未来将持续上升。使用化石能源驱动区域经济增长将为限制全球温升带来艰巨挑战。“一带一路”快速增长的电力基础设施建设需求为区域能源转型提供了机会。研究揭示的“一带一路”国家太阳能发电潜力与合作机遇为“一带一路”国家摆脱传统“高碳”发展路径指明了方向。

-

光伏发电和太阳能发电的区别2023-08-22 12529

-

太阳能发电系统的应用有哪些?2023-04-25 1385

-

太阳能光伏发电跟踪系统2021-12-16 2912

-

太阳能光伏发电原理2021-08-06 44483

-

倾角传感器在太阳能光伏发电中有什么应用?2021-07-07 2193

-

太阳能光伏发电系统有哪些2021-06-30 2795

-

太阳能发电的特点_太阳能发电的原理是什么2020-04-08 22454

-

太阳能光伏发电原理及关键设备2016-06-23 4370

-

太阳能光伏发电和光热发电概况2014-04-21 5476

-

太阳能发电机的优点是什么2013-11-20 3194

-

南京太阳能发电系统2013-03-11 4428

-

基于网络技术的太阳能光伏发电系统设计2012-08-20 8998

全部0条评论

快来发表一下你的评论吧 !