工业机器人企业有盈利压力和技术风险

描述

国内工业机器人龙头企业埃夫特拟上市事宜正在推进。上海证券交易所6月26日受理4家公司科创板上市申请,埃夫特智能装备股份有限公司名列其中,据预披露招股说明书(下称“招股书”),公司此次拟募资11.35亿元,用于下一代智能高性能工业机器人研发及云平台建设、核心部件性能提升等。

资料显示,埃夫特主营业务为工业机器人核心零部件、整机、系统集成的研发、生产、销售,属于智能制造装备行业。公司早先曾为奇瑞汽车下属子公司,在2015年之后通过并购国外工业机器人产业链企业,逐渐完善自身产业发展——从机器人核心零部件到机器人整机,再到机器人高端系统集成领域的全产业链协同发展格局。

从埃夫特近三年经营情况来看,集成系统收入占总营收超七成,同时公司尚未实现盈利,截至2018年末,公司累计未分配利润为-7804.80万元。

“未来,公司将通过自主研发以及消化吸收境外技术的双轮驱动,形成工业机器人产业链上下游关键技术的自主可控,逐步提升核心竞争力。”埃夫特董事长许礼进对第一财经记者表示。

与此同时,记者近日走访了几家位于北京中关村地区的工业机器人企业,政策红利不断释放,工业机器人行业发展如何?相关从业者与创投机构人士或许有更深入的理解。

并购扮演关键角色

埃夫特进入快速发展阶段始于2015年,其中,收购扮演了关键角色。公司在近几年持续寻求海外优势技术进行嫁接,并购国外工业机器人产业链企业。

从近年来发展历程看,埃夫特近几年完成的收购项目包括:2015年收购意大利喷涂机器人企业CMA,渗透至喷涂机器人业务,并开拓智能喷涂系统集成业务;2016年收购意大利金属加工和表面处理领域系统集成商EVOLUT,主要为针对通用工业打磨、抛光、金属加工等场景;2017年收购意大利汽车装备和机器人系统集成商WFC集团,WFC具有智能柔性制造技术,主要为针对汽车工业高端系统集成。

从主营业务情况来看,埃夫特主要产品分为三大类别:核心零部件产品、整机产品、机器人系统集成解决方案。而从各项业务收入贡献情况看,系统集成仍为业务收入的主要来源,近三年占比均超过七成。

埃夫特主营业务收入情况(资料来源:招股说明书)

财务数据方面,虽然在近四年完成技术转化、业务板块开拓,但公司目前尚未实现盈利。

根据招股书,2016年到2018年,该公司归属于母公司所有者的净利润分别为-5018.47万元、-3113.88万元、612.24万元,扣非净利润分别为-8123.17万元、-1.26亿元、-1.40亿元。截至2018年末,公司累计未分配利润为-7804.80万元。

研发投入约占营收6%

围绕科创企业的一个关键问题是其科创属性,对于高端装备制造行业,研发投入又是其中最为关键的指标。

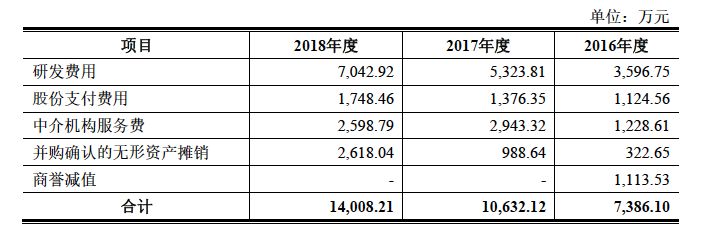

据招股书,埃夫特2018年研发投入7000多万,占当年营业收入的6%左右。2016到2018年,公司研发总投入超过1.8亿元。2018年末研发技术人员481名,在公司总员工人数中的占比超过30%。

埃夫特研发投入情况(资料来源:招股说明书)

同为科创板拟上市企业,此前科创板首批受理企业江苏北人的研发投入受到市场关注。江苏北人主营业务为提供工业机器人自动化、智能化系统集成整体解决方案。其主要产品是焊接用工业机器人系统集成、非焊接用工业机器人系统集成以及工装夹具等。

据江苏北人的招股书,2018年公司研发费用1266.82万元,较上年同期增长183.8万元。从占比来看,2018年公司营业收入约4.1亿元,研发费用支出占比为3.07%。

有业内人士对记者表示,关注工业机器人企业的投入研发需要结合其所属产业链。“处于不同的产业链阶段,研发投入是不一样的。产业上游是核心零部件产业,接下来是做机型产品的,也可以做部分核心零部件,再下游是集成系统。”珞石机器人CEO庹华对记者表示。他提到,国内做集成系统的工业机器人公司数量较多。

回报期较长的硬科技行业,如何利用资本的力量发展?投融资进展、渠道情况备受关注。

从公司的资本实力来看。埃夫特在2016年引入了产业投资者美的作为股东,在2017年引入鼎晖和基石两家专业私募投资机构,2019年4月引入了建信投资、盛世景、雅瑞、京道投资、深创投等知名投资机构。

“企业在初创期和成长期,非常需要资本的支持,特别是科技创新的企业,早期的产品研发、市场培育、行业变革推动都需要大量的投入,而在产品得到市场的认可以后,需要尽快扩大销售规模以实现规模经济,这些都需要资本力量的支持。”许礼进表示。

有创投机构人士认为,从长周期来看,to B行业的公司回报率可观,且公司价值具有较大提升空间。

“如果放到基金这个层面来看,to B行业的回报率不一定比to C低。因为有的to C项目,虽然增长快,但失败率也相对高。To B领域放在相对长周期来看,每年能够保证一定增长,放在五年甚至更长周期,整体增长也是可观的。另外,to B能够与产业结合更多。”德联资本合伙人肖然对第一财经记者表示。

技术、盈利等八大风险

通过收购国外优秀的工业机器人企业,埃夫特在2015年之后进入发展的高速通道。但另一方面,依靠境外专有技术转化也存在一定风险,受境外产业政策、技术限制等因素影响,未来境外相关专有技术能否持续在境内转化将存在不确定性,这将对公司创新与经营能力产生不利影响。

包括上述技术风险在内,公司在招股书中罗列了八大风险,涉及技术风险、管理和内控风险、经营和财务风险、尚未盈利风险等。

从技术风险来看,境外方面,由于境外产业政策、技术限制等外部经营环境因素影响,公司未来可能无法将境外相关专有技术持续在境内转化,并影响在技术转化基础上的持续创新,这将对公司未来持续经营产生不利影响。

国内方面,则有现有核心零部件技术无法突破的风险。核心零部件的技术是制约中国机器人产业发展的重要因素。发行人机器人整机业务毛利率较低,主要系核心零部件自产化率及国产化率不高造成的。

同时,工业机器人行业作为技术密集型行业,其核心竞争力在于产品研发和技术创新能力。工业机器人行业的技术发展和演进,行业内该等经验丰富的复合型人才相对稀缺。公司还存在关键技术人才可能流失的风险。

另一项主要风险是财务与经营风险。报告期各期间,公司近三年经营活动产生的现金流量净额分别为1155.20万元、-3670.48万元、-2.58亿元。

“公司机器人系统集成业务的前期投入较大,而客户通常在终验收后支付合同款项的30%及以上,因此公司在系统集成业务中垫付较大规模的资金。公司经营规模扩张阶段,会出现经营活动产生的现金流净流出的情形。”公司解释称。

-

PDF——工业机器人技术及应用2022-10-16 27544

-

机器人的定义是什么?工业机器人的应用有哪些?2021-07-05 5489

-

工业机器人的技术原理2018-11-23 5128

-

机器人、协作机器人和移动机器人,你分的清楚吗2018-10-30 4151

-

减速机在工业机器人的应用2018-09-18 3883

-

工业机器人助力企业打造绿色铸造车间2018-08-28 2743

-

工业机器人的产业链2017-08-23 4652

-

我国机器人企业与国外机器人企业到底有多大差距2017-07-10 4533

-

中国的机器人发展光明前景2015-12-29 3907

-

工业机器人与金属成形机床集成的四大应用2015-12-04 3863

-

华南机器人应用培训中心工业机器人培训班招生2015-09-02 14497

-

工业机器人未来展望2015-02-11 7169

-

工业机器人技术免费在线培训课程2015-01-23 10322

-

什么是工业机器人2015-01-19 6815

全部0条评论

快来发表一下你的评论吧 !