全球首份5G排名报告出炉 华为全面领先

描述

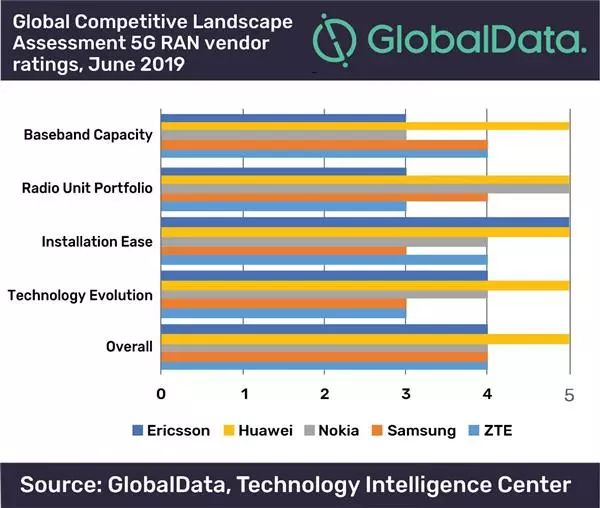

近日,数据分析公司GlobalData发布全球首个5G RAN(无线接入网)排名报告。该报告主要针对五大主流设备商:爱立信,华为,诺基亚,三星和中兴。报告认为对移动运营商来说,最重要的四个关键指标是:基带容量,射频产品组合,部署简易度和技术演进能力。

5G RAN排名表

这份名为《5G RAN:Competitive Landscape Assessment》的报告,表示:

1、华为的5G RAN产品能力整体最强,在四个评估维度中都是第一。其基带容量最大,为运营商5G用户上量做好准备;射频产品覆盖频谱最多,体积小,重量轻,满足运营商网络部署的各种场景。在技术演进方面,华为的产品硬件ready,向5G平滑演进,为运营商节省投资。

2、爱立信的优势在于简化射频安装的复杂度,例如街边站(Street Macro)等易安装的产品。在部署简易度这一领域,爱立信和华为同为第一。

3、综合来说,华为整体领先,其他四家厂家总体能力处于第二梯队。

这份排名报告可为移动运营商选择5G设备商时提供参考。同时也有助于设备商之间互相衡量竞争对手的能力。

GlobalData的首席分析师Ed Gubbins表示:“5G商用初期,5G RAN市场竞争非常激烈。运营商现在的决定,将会引领全球电信投资的下一个十年。我们在5G时代的生活和工作方式将会发生根本性的变化。”

该报告还研究了5G RAN市场的趋势和驱动力。例如,GlobalData认为IOT业务将是5G基础设施发展的主要驱动力。但在初期,5G主要还是聚焦eMBB大带宽业务。随着5G的市场发展,GlobaData后续的评估报告将会聚焦于IoT能力的探讨。

“设备商的格局正在迅速变化”,正如Gubbins解释的,“第一波5G组网为非独立组网(NSA),依赖现有的4G LTE基础设施。因此在争夺获取运营商5G商用合同的过程中,存量4G设备的现网厂家具有很强的优势。而5G SA(独立组网),需要新的核心网(NGC),这样有利于设备商拓展新的5G市场格局,扩大全球市场份额。”

5G商用进程加快,作为基站用关键元器件的PCB公司必将受益。PCB按应用分为通信、计算机、消费电子、工控医疗、汽车电子、航空航天和封装基板这七大类。

得益于3G和4G通信网络的建设以及汽车电子的广泛应用,2009到2018年通信和汽车电子领域的PCB产值占比,由22.2%和3.8%分别提升至27.8%和11.9%,是PCB应用增长最快的领域。

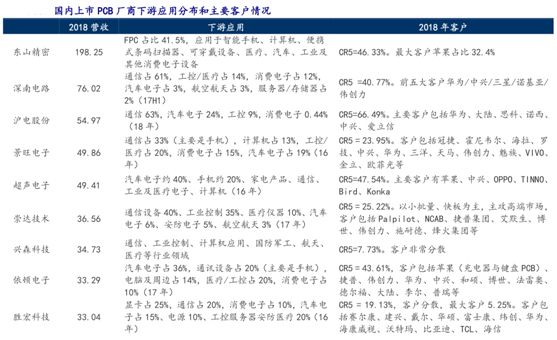

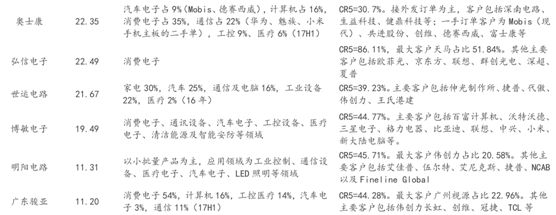

国内PCB厂商众多,但应用分布较为广泛,其中通信板块占比30%以上的企业仅有4家:深南电路、沪电股份、景旺电子、崇达技术。

其中景旺电子的通信板主要应用于手机,而不是通信基建,另外景旺电子和崇达技术的客户集中度相对较低,2018年CR5分别为23.95%和25.22%,可以看出它们在行业下游大客户的供应级别依然较低,而深南电路和沪电股份,8年华为的收入占比都在25%左右。

从全球通信PCB大类市场看,市场较为分散且各家份额较为接近,前五企业合计只占约20%。从营收来看,深南电路和沪电股份已经排在较高的位置,从技术和客户层面,全球第一梯队供应商有TTM、深南、沪电、ISU、新美亚、multek、金像等,其中深南、沪电、生益电子和方正科技是华为中兴的主要供应商,同时也是爱立信、诺基亚和思科等设备商的重要供应商,剩余外资的企业主要是供应爱立信、诺基亚、思科、三星这些企业。

目前以华为为代表的中国通信设备商的核心主设备及模块、传输设备用PCB供应链相对封闭,沪电股份、深南电路、生益电子三家占据过超过70%的份额,从前期认证到大批量供应可能需要1-2年时间,率先起跑的PCB企业已经赢得了宝贵的发展时间。

高壁垒体现在技术壁垒,客户认证壁垒和可靠性。高速多层板、高频微波板、背板在国内的量产度非常低,沪电股份与深南电路作为通信PCB龙头地位显著。严格的供应商资质认证对新进入者形成了较高的市场进入壁垒,例如新进入华为体系需要经过产品验证、厂房审核、小批量试产、大批量试产等多个阶段,这过程需要2-3年以上的积累。

-

#华为 #5G 华为全面完成5G-A技术性能测试深圳市浮思特科技有限公司 2023-10-23

-

中国信通院公布 5G 标准必要专利全球最新排名:华为第一、小米首次进入前十2023-05-10 3021

-

受益于国家政策,华为全面领先5G时代!2022-05-18 4281

-

全球5G商用中国领先2020-12-18 3926

-

Strategy Analytics:华为5G标准方面贡献领先2020-03-19 3163

-

华为5G天线的应用2020-01-02 8405

-

华为斩获5G RAN产品组合整体第一 全球首份5G RAN排名出炉2019-07-02 7292

-

华为在北京举行5G发布会 展示其在5G领域全面领先实力2019-05-09 4539

-

中国首份自动驾驶路测报告出炉:自主车企全面落后2019-04-03 8405

-

华为5G专利有多少?华为5G专利领先全球2019-03-16 13760

-

华为联合中国移动共建5G关键技术验证外场2019-01-13 3516

-

5G调制解调芯片哪家强?华为上榜2018-10-25 5688

-

5G市场潜力巨大 华为5G六大领域结果全面领先2017-11-01 15696

-

中国首份5G频谱白皮书2016-12-19 4267

全部0条评论

快来发表一下你的评论吧 !