电子行业2018年Q1保持较高增速水平

电子说

描述

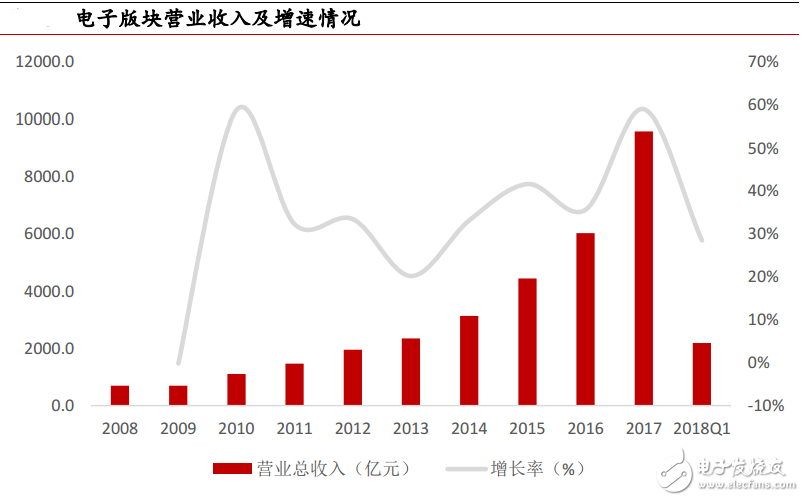

回顾2017年和2018年一季度,在半导体景气度延续、国产电子品牌崛起等因素的推动下,电子版块整体市场表现良好。尤其是2017年在消费电子高景气的带动下版块整体快速增长。

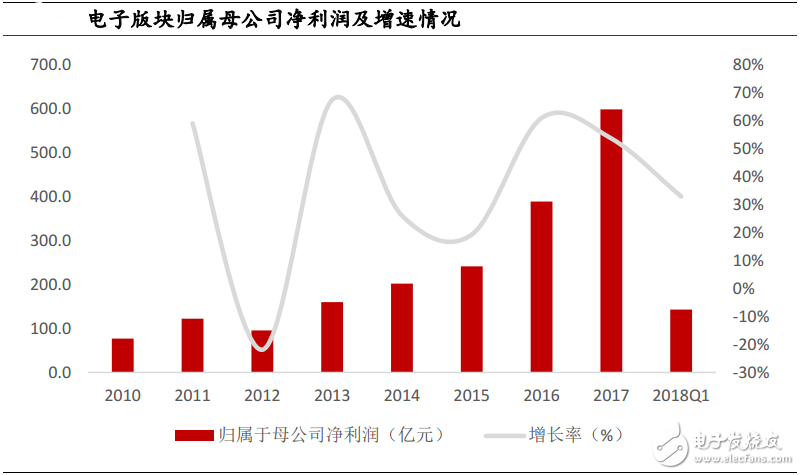

2017年电子行业实现总营业收入9593.83亿元,同比增长59.04%,实现归属于母公司股东净利润599.11亿元,同比增长53.75%,行业处于高景气度,行业总体净利润增长迅速,公司盈利能力持续改善。

2018年Q1电子行业实现总营业收入2188.44亿元,同比增长28.51%,实现归属于母公司股东净利润143.26亿元,同比增长33.01%,行业在一季度仍保持较高增速水平。

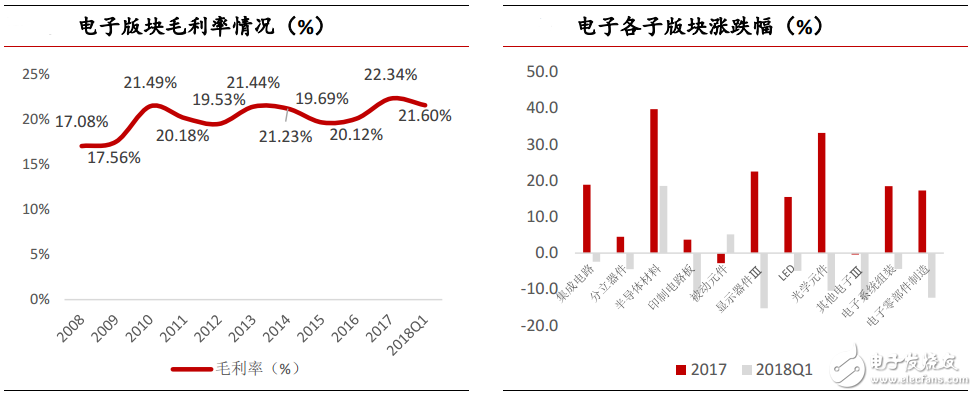

从盈利能力上看,2017年电子行业毛利率水平为22.34%,同比增长2.23%,毛利率提升主要原因是全行业产品创新带来的价格提升,以及消费电子回暖导致,并且高毛利率水平在 2018年Q1实现延续,为 21.60%。

对比各子行业,2017 年电子所有子版块只有被动元件和其他电子出现小幅微跌,其他全部上涨,涨幅最大的是光学元件,上涨33.17%;2018年Q1 电子版块股价表现急剧下滑,仅有半导体材料和被动元件实现上涨,其他所有版块跌幅在2.34%-15.28%不等。

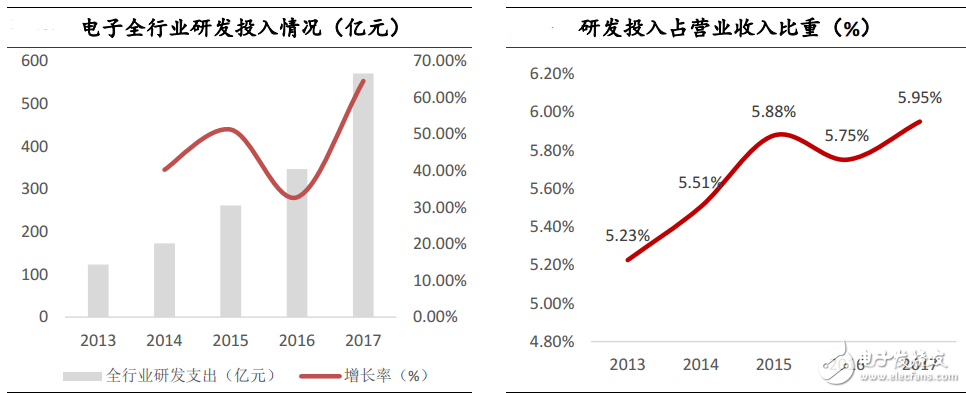

由于电子行业相对属于新兴行业,主要受技术驱动,因此研发投入对于企业保持核心竞争力至关重要。2017年全行业的研发投入达到570.99亿元,同比增长64.55%,研发投入占营业比重的5.95%,达到历史最高水平。持续的高研发投入是电子企业保持全球竞争力的关键,也让我们对于国内企业未来充满信心。

下半年电子版块看好半导体和LED等机会

展望下半年,我们认为在贸易战背景下,芯片国产化产业链拥有中长期投资机会。此外看好 LED行业,尤其看好下游的小间距LED屏和通用照明带来的投资机会。最后,我们认为汽车电子有望接棒 3C 产品成为下一个推动电子产业发展的重要力量。

半导体国产化有望带动全产业链发展:根据WSTS的数据,截至18年Q1全球半导体销售额已连续18个月实现环比增长,景气度依旧高涨。随着PC、手机产品销量的逐渐放缓,集成电路产业发展的下游推动力量已经开始向汽车电子、AI、物联网等新兴需求转变。大陆晶圆厂建厂潮有望带动本土产业链实现跨越式发展。如今中国已成为全球半导体最大的市场,在强大的需求和有力的。

政策推动下,芯片行业正迎来第三次产业转移,向大陆转移趋势不可阻挡

小间距LED屏和通用照明拉动 LED 景气度持续:LED 行业经历芯片价格下跌、大厂减产后已恢复健康发展,16 年起呈现供不应求态势,并且行业集中度逐渐提高。根据 CSA 的数据,2016 年通用照明市场产值达 2040 亿元,占整体应用市场的比重为 47.6%;显示屏领域,由于小间距 LED 显示技术的快速崛起,占整体应用市场 12.8%。预计 2018 年 LED行业有望在通用照明渗透率提升、小间距 LED 显示屏替代等趋势下维持高需求态势。

全球半导体行业高景气或可持续

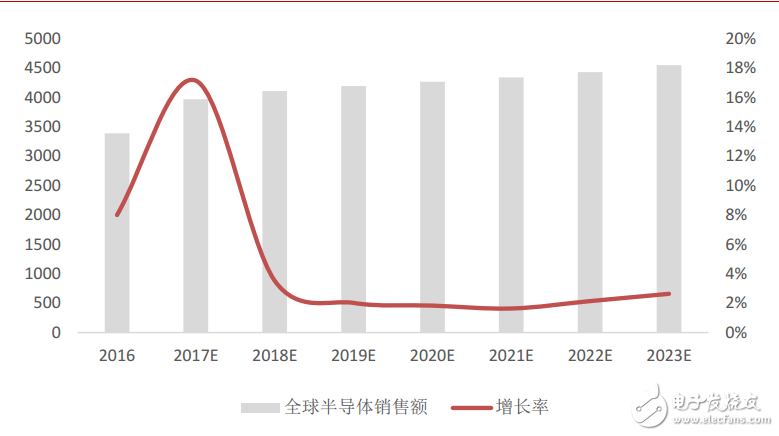

半导体行业自2016年初以来再次步入景气周期,未来景气度有望延续。根据WSTS的数据,2017年全球半导体销售额同比增长21.6%,首次突破4000亿美元,截至18年Q1全球半导体销售额已连续18个月环比增长,景气度依旧高涨。此外多家研究机构包括 Gartner、WSTS 均上调了全年半导体的营业收入增速,达到17%~18%左右。

Gartner的预测进一步表明,2017-2019年全球半导体产业投资将保持连续增长。2017年全球半导体资本支出将增长2.9%,达699.37亿美元;2018年可望达到736.14亿美元,增长率为5.3%;2019年将可能达到783.6亿美元规模,增长率为6.4%。

可见,全球半导体业界对于2017~2019年的发展形势还是较为乐观的。2017年全球半导体行业景气度高涨,我们认为2018年有望延续。

我们认为,未来汽车电子、物联网等新兴市场将成为推动集成电路产业发展的新的驱动力。IC Insights的研究显示,预计2015-2020年,物联网和汽车电子的复合增长率CAGR分别在 13.5%和10%左右。从增速的角度,未来几年IC产品需求增长最快的是物联网、汽车、医疗等应用领域。

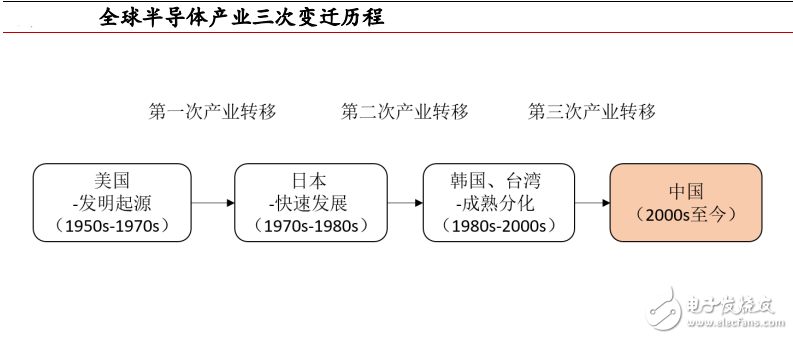

大陆正扮演第三次集成电路产业转移承接者的角色

自从1958年德州仪器发明出世界上第一块集成电路以来,集成电路迅猛发展,历史上大致从西从东形成转移。从上世纪50年代发展至今,集成电路大体经历了三大发展阶段,分别是:在美国发明起源——在日本加速发展——在韩国***分化发展。

前两次半导体产业转移各有不同历史时期背景下的原因:

(1)第一次产业转移:美国为了寻求更低的加工成本,技术逐渐从美国引渡到日本,日本结合当时在家电行业的积累,在PC DRAM市场获得美国认可,趁着80年代PC产业兴起的东风,日本在1986年超越美国成为全球最大的集成电路生产国家。

(2)第二次产业转移:日本在上世纪90年代受经济危机影响,在DRAM技术升级和晶圆厂投建方面难以给予资金支持,韩国在各大财团的支持下借机成为PC DRAM新的主要生产者,而***则凭借Foundry模式的优势,在晶圆代工、芯片封测领域成为代工龙头。

(3)第三次产业转移:进入2000年后,计算机增速下滑,PC红利慢慢消退。但自从2007 年苹果发布第一代iPhone后,手机逐渐取代计算机成为新的集成电路行业驱动因素。

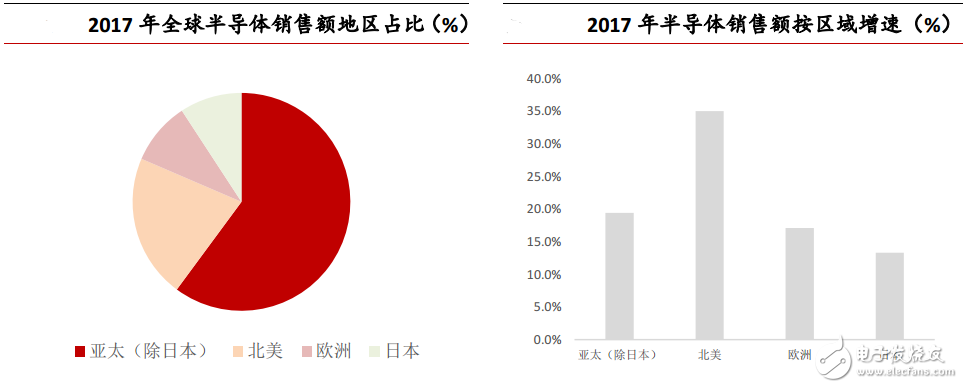

目前亚太地区仍然是半导体销售的最大市场。根据WSTS的数据,2017年亚太地区(除日本)半导体销售额全球占比为60.0%,达到2488亿美元;美洲销售额占比为21.3%,达到884亿美元;欧洲占比为9.2%,达到383亿美元;日本占比9.3%,达到390亿美金。从销售增速来看,亚太(除日本)地区在高销售额基数上依然保持快速增长,2017年年增19.4%;美洲销售额年增35.0%;欧洲年增17.1%;日本年增13.3%,增速较为缓慢。

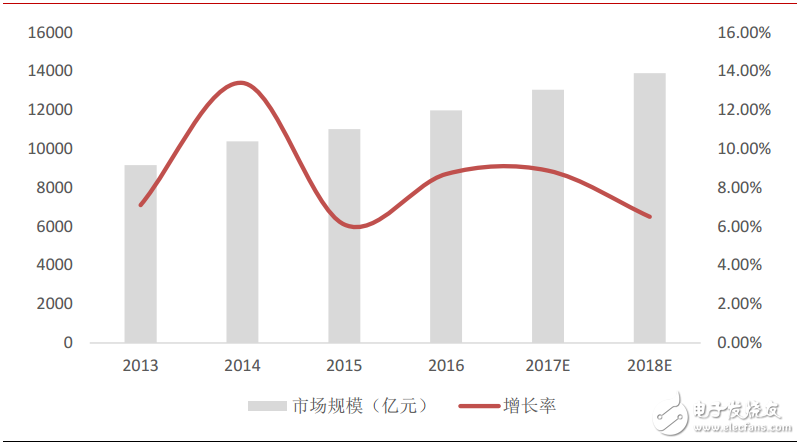

如今中国已经成为全球第一大消费电子生产和消费国家,对半导体的需求逐年提升。同时中国也是全球第一大半导体销售市场,2016年我国集成电路行业得到快速发展,市场规模达11985.9亿元,同比增长8.7%,规模及增速均继续领跑全球。

据统计,2017年我国集成电路市场增长率为9.0%左右,市场规模已达到13050亿元,预计2018年集成电路市场继续增长6.5%,市场规模将提升至13898亿元。

虽然我国半导体产业起步比较晚,与海外龙头公司相比在技术制程等综合实力方面有较大差距,但中国正凭借庞大的市场需求以及强有力的政策支持,正扮演第三次集成电路产业转移承接者的角色,随着我国半导体产业布局不断完善,集成电路产业向中国转移趋势不可阻挡。

-

2012年秋季电子行业景气承压2012-10-31 2796

-

该电路如何实现Q1导通的2018-10-25 3366

-

降压升压开关模式稳压器TPIC***Q1电子资料2021-04-07 605

-

为什么说Q1和Q导通LED亮呢?2023-03-22 2785

-

2010年Q1白光LED价格调查报告2010-04-30 1101

-

2018年1-5月电子信息制造业发展总体情况和主要分行业情况2018-07-25 5883

-

2018年Q1基带芯片市场前三 高通独占榜首三星LSI超过联发科2018-07-27 10145

-

2018年1-5月电子信息制造业月度运行总体情况和主要分行业情况概述2018-08-04 4391

-

2018年1-7月电子信息制造业总体情况及主要分行业情况如何详细数据分析2018-09-15 10454

-

2018年前7个月电子信息制造业态势分析2018-09-22 3260

-

2018年国产工业机器人销售保持平稳 搬运领域增速不及平均水平2018-12-13 1166

-

中芯国际宣布大幅上调Q1季度营收指引 预测Q1季度营收增长0-2%2020-04-08 2811

-

从苹果2020年Q1财报看,疫情对苹果公司影响有多大?2020-05-03 2023

-

智能手机面板总收入同比2020年Q1增长了3%2020-07-03 2724

全部0条评论

快来发表一下你的评论吧 !