日韩半导体商战开打 中国将是最大受益者

电子说

描述

中国有句古话:螳螂捕蝉,黄雀在后。

还有一句是:鹤蚌相争,渔翁得利。

我觉得这两句话可以用在任何三角关系中。

当初冷战时期美苏争霸,一堆小黄雀获益,包括日本、韩国、欧洲能在战后迅速重建崛起,之后中国也学会了这一招,于是中美建交,改革开放自此开启辉煌之路。

在东亚的政治版图里,绕不过中日韩三个主要大国,古往今来,它们的历史纠葛与经济摩擦就伴随了几千年,彼此之间经常口诛笔伐。中日之间有二战遗留问题,至今抗日神剧还霸占了不少卫视频道,中韩因萨德交恶,至今未恢复邮轮航线,日韩则也是二战遗留问题不断,且至今成为僵局。

韩国法院去年以来相继作出裁决,要求新日铁等日本企业就二战期间强征韩国劳工作出赔偿。在日本企业拒绝执行裁决后,韩国原告律师团向法院递交申请,要求变卖扣押新日本制铁公司和那智不二越公司在韩资产,以强制执行赔偿。对此,日本政府坚持认为依据1965年签订的《日韩请求权协定》,韩国已经放弃索赔权,要求韩国政府采取措施妥善处理相关诉讼,保护在韩日本企业的利益。

在刚刚结束的G20大阪峰会上,日本首相安倍晋三并未与韩国总统文在寅举行会谈,在迎接各国领导人等场合与文在寅寒暄、握手时,安倍的态度也非常冷淡。韩方始终不愿软化立场,导致日韩放弃举行首脑会谈,这成为日本发动制裁的导火索。《朝日新闻》援引日政府相关人士的话称,“已经到了容忍的极限”。

7月1日,日本经济产业省在其网站上发布《关于对大韩民国出口管制运作的审查》,宣布从即日起将韩国从外汇法案出口管制法令白名单中删除,并将从7月4日起对氟化聚酰亚胺、光刻胶和氟化氢3种产品实行出口限制,日本公司在向韩国出口上述物品时需要获得日本政府相关部门的许可。

据规定,日本厂商向韩国客户供应这些材料需要向日本政府提出申请,获得批准之后才可以供货,日本媒体预计审批程序需要花费三个月时间。这三种产品主要用于制造半导体和显示面板产品:

1、氟化聚酰亚胺

聚酰亚胺具有耐高温、高绝缘、高稳定、优良机械性能等特点,可广泛应用于柔性显示器、平板显示(FPD)、柔性太阳能电池、半导体器件等领域。目前全球90%以上的氟化聚酰亚胺来自日本供应商。

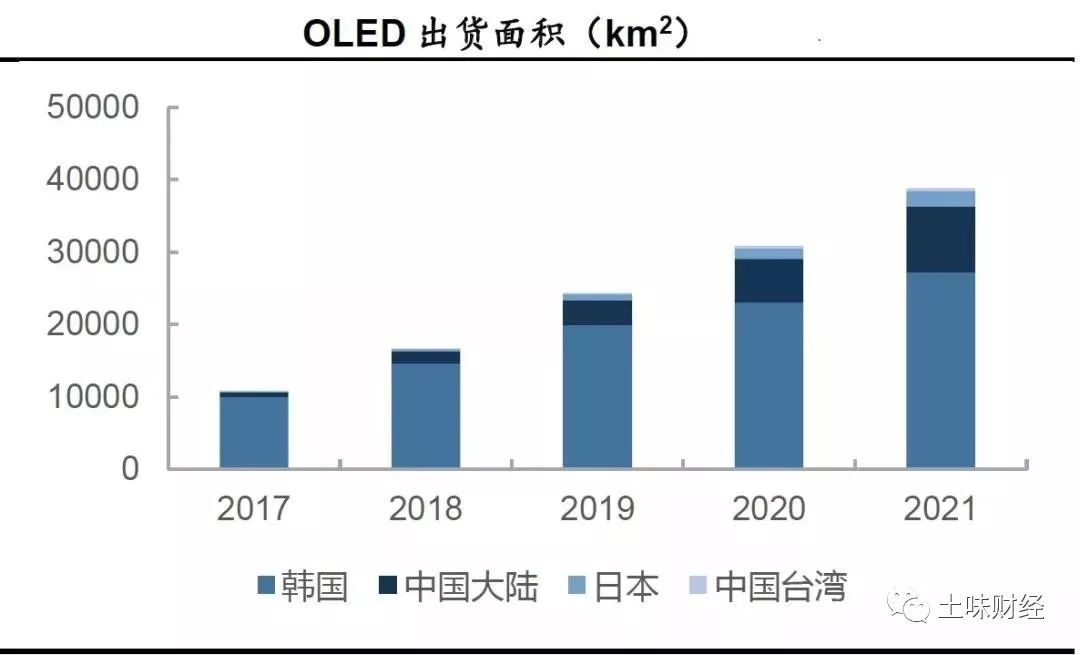

生产OLED 面板的国家与地区主要集中于韩国与中国大陆,从对比来看韩国无论是出货面积还是市场规模都占据了绝对的优势地位。

2、光刻胶

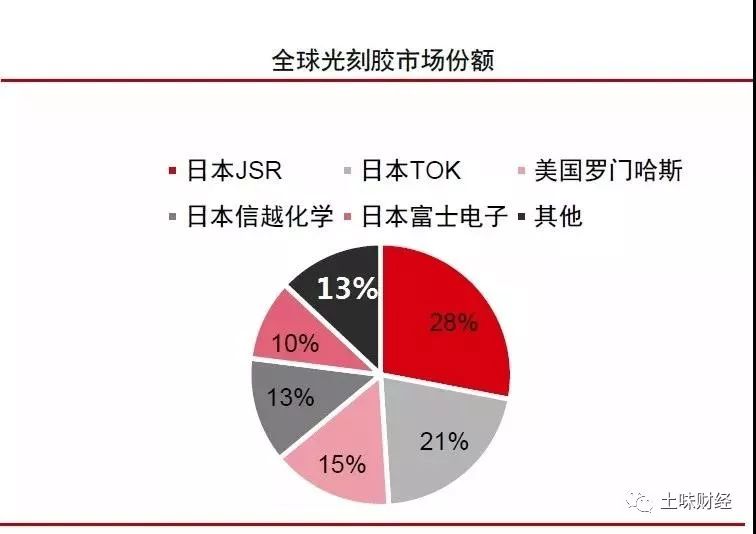

光刻胶是半导体光刻工艺实现选择性刻蚀的关键材料。在晶圆制造总成本中,光刻胶占比在6%~7%,对应2018年市场大约为20亿美元。

高端光刻胶主要被日、美企业所垄断,包括日本JSR、日本TOK、美国罗门哈斯、日本信越化学、日本富士电子在内的前五大厂商市占率达到87%。其中日本企业合计市场份额高达72%,占据绝对优势地位。

3、氟化氢

电子级氢氟酸是集成电路行业中的关键辅助材料之一,在集成电路制造过程中用于晶圆表面清洗、芯片加工过程的清洗和腐蚀等。

从应用领域来看,高纯氢氟酸的70%用于清洗,30%用于蚀刻。在全球高纯氢氟酸市场中日本企业居于绝对主导地位,瑞星化工、大金、森田化学三家日本企业合计市场份额超过93%。

这三种核心半导体材料一旦对韩国断供,将重创韩国的半导体产业。

在氟化氢补给方面,据内部人士爆料,三星的库存仅剩一个月左右,由于日本主导了全球氟化氢市场,如果三星难以从日本供应商那里采购更多氟化氢,那么三星可能会被迫减产,影响的将是OLED屏幕、DRAM、NAND等产品的生产。

韩国内存大厂SK海力士的消息人士透露,该公司没有3个月库存,倘若迟迟无法从日本取得必须原料,恐怕得停产。

韩国掌控全球70%的DRAM、以及50%的NAND flash市场,制裁效应可能蔓延国际,韩国公司生产的内存用于苹果iPhone、华为智能手机、HP和联想的PC、以及Sony和Panasonic电视等。

回到主题,为什么我认为中国将是此次日韩纷争的最大受益者呢?

首先,韩国是中国半导体崛起道路上首先必须面对的对手。

美国是半导体技术的发源地,且处于全球核心技术创新前沿,中国在中长期都无法达到这个层面,目前仍处于获取消化美国过时技术的阶段,更谈不上竞争;

日本在半导体设备和材料研发上处于世界前沿,与美国一起占据了半导体产业的上游,中国在短期内也无法企及;

韩国则是在吸收美国技术,购买日美设备材料的基础上,主要从事半导体产品的制造大国,其定位与中国目前的产业定位完全在一个层次上。

韩国目前主要生产的OLED面板、存储等产品,都是资本密集型的高端制造业,技术含量比美国做的CPU、GPU要弱,这正是中国半导体的主攻方向。

日本对韩国半导体的打击必然将有利于中国,相关投资可能会加速转移到中国,日本供应商也会将更多市场开拓到中国。

第二,韩国半导体不会坐以待毙。

三星电子董事长李在镕已经前往日本与供应商展开磋商,希望找到方法缓解日本对三星核心半导体业务进行原材料出口管制产生的影响。

此外,韩国已经开始寻找另外的替代国家和替代产品,中国很可能是一个重要的选项。中国半导体在材料领域比如上海硅产业集团的上海新昇的大硅片、江丰电子的靶材等相关半导体材料企业,也必然受到韩国半导体巨头的重视。

第三,也是最重要的一点,这次日韩纷争有助于打掉韩国在垄断领域的定价权。

我们知道,在存储器领域,全球市场被三家公司垄断:美光、三星和SK海力士,后两家都是韩国的,韩国公司控制了全球70%的DRAM、以及50%的NAND flash市场。

三星、海力士为了维持存储领域的垄断局面,始终贯彻低价倾销的定价政策,一旦有新近竞争对手进入这个市场,他们就以极低的价格进行倾销,让竞争对手无利可图,当他们独占市场的时候,又可以操纵价格上涨,获取暴利。

在半导体行业,存储是极少数产品,其销售价格居然可以长期低于生产成本,这正是韩国公司的竞争策略。

而近期全球存储价格正处于低位,不是因为韩国公司良心发现,而是因为中国正在大力发展存储产业,紫光的长江存储和DRAM、合肥长鑫,兆易创新的NAND Flash正在对韩国公司的根据地造成致命的威胁。

如果日本这次利用材料限供一举打掉韩国公司的产能优势,那么对于中国初生的存储产业将构成重大利好。

从三星的财报中,三星也透露其最大的隐忧。

同样的逻辑也适用于OLED面板,韩国三星、LG电子对于OLED面板的垄断也将因此被京东方、TCL迎头赶上。

当然,存储、OLED的价格,也取决于市场需求方,苹果、华为、小米的市场能否增长,韩国半导体发展的秘密武器反周期投资,现在中国也已经能够活学活用,中国半导体的首要目标是要在五年内打垮韩国企业,这次日本送来的是天赐良机。

-

中国最大半导体代工厂招聘(Wet)2012-09-26 0

-

Pixcir可望成windows 7全新上市最大受益者2010-01-08 1271

-

为什么苹果中国失利高通成最大受益者?2016-07-11 949

-

OLED面板前景可观 三星成最大受益者2016-08-04 520

-

TPMS市场即将爆发,谁将成为受益者2017-12-14 3511

-

韦乐平:光纤、光模块和高速光接入网系统5G时代的三大受益者2018-06-13 5548

-

今年全球晶圆代工将增加42亿美元 台积电成最大受益者2018-09-28 2015

-

智能手机市场掀起换机潮 ams成为最大的受益者2018-11-28 3756

-

5G最大的受益者不是消费者而是企业2019-06-18 2878

-

日本出口限制,韩国半导体制程亮红灯,三星瞄准中国氟化氢企业2019-07-31 2921

-

小米与华为互撕 无论输赢华为都是最大的受益者2019-12-27 925

-

美国打压华为,苹果成最大受益者,股价市值屡创新高2020-06-15 2249

-

小米成为华为倒下最大的受益者?2020-12-02 1731

-

中芯国际将是全球芯片短缺的受益者?2021-03-03 2959

-

新火种AI|4年增长13倍!中国AI PC产业大爆发:千亿市场谁来分羹?2023-12-12 751

全部0条评论

快来发表一下你的评论吧 !