IC Insights表示两年的疯狂投资后 DRAM资本支出今年将暴跌28%

电子说

描述

IC Insights近期更新了报告,并修订了截至2023年的全球经济和IC行业预测,其中包括了对今年和预测时间内的资本支出和DRAM市场趋势的回顾。

在2019年下半年,IC行业面临的一个重要问题是DRAM市场何时会反弹。而市场的反弹部分是由产品的量产能力驱动的。在经过2017年和2018年DRAM的巨额资本投入后,现在的问题就是新的产能什么时候能上线,而产能扩大后,DRAM的价格会下降多少?

对此,市场上三家DRAM核心供应商三星、SK海力士和美光都认为,在未来的几年里,DRAM的产量将以每年将近20%的速度增长。

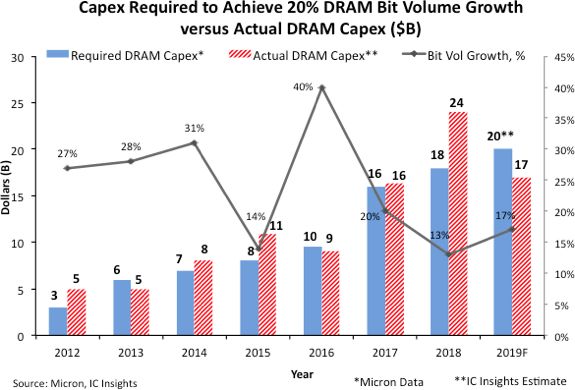

美光和IC Insights DRAM历年资本支出和预测数据对比

随着新的DRAM技术变得越来越复杂,也就需要更多的晶圆厂设备和更大的晶圆厂来承载这些设备。据美光估计,DRAM出货量要增长20%,需要投入的资本将翻倍,投资也从2015年的80亿美元增加到2018年的180亿美元!但实际上2016年DRAM的行业资本支出略低于增加20%需要的投入,2017年也差不多。

然而,在2018年,针对DRAM市场的资本支出达到了237亿美元,比增长20%所需要的180亿美元多出了32%。值得一提的是,2018年DRAM的出货量仅增长了13%,预计2019年的增长为17%。

大量的资本投入后往往导致的就是产能过剩和价格疲软,这种情况还会因为经济的不景气和用户需求减少而进一步放大。去年,三星、SK海力士和美光大力投入升级和增加DRAM产能,再加上贸易战带来的不确定性继续渗透到全球市场。IC Insights认为,DRAM产能过剩带来的价格疲软时态将持续到整个2019年下半年。

IC Insights预计,2019年DRAM的实际资本支出将低于维持20%出货量增长所需要的支出。这也可以抵消了2018年的超额投资,将有助于2020年DRAM市场恢复到供需平衡的状态。

- 相关推荐

- 热点推荐

- 半导体

- DRAM

- 晶圆

- IC Insights

-

IC insights:2023年全球半导体资本支出减少14% 存储和晶圆代工大厂投资谨慎2023-07-17 2872

-

IC insights:2023年全球半导体资本支出减少14% 存储和晶圆代工大厂投资谨慎2023-07-14 5586

-

2023年半导体资本支出将下降14%2023-06-29 2000

-

IC Insights:明年半导体行业资本支出将出现2008年以来最大降幅2022-11-28 1268

-

IC Insights:预计2019年半导体TOP5企业资本支出创新高2019-11-06 6969

-

DRAM市场疲软延续至2019年 三星,SK海力士与美光支出下滑2018-12-05 4329

-

IC Insights:2018年半导体行业资本支出总额超1000亿美元 增长15%2018-11-30 9698

-

IC Insights:DRAM市场即将放缓 国产品牌稳步挺近2018-10-18 3351

-

IC Insights:供应限制开始放缓 DRAM市场增长将会降温2018-10-10 7917

-

IC预测:今年半导体资本支出将首超千亿美元2018-09-01 3969

-

IC Insights:半导体资本年支出将首次超过千亿美元,存储占比53%2018-08-29 5463

-

2017年全球半导体业资本支出将增长6%2017-03-07 1199

-

今年半导体资本支出同比再增加 三星居榜首2017-03-06 848

-

半导体业进入成熟期,2016 年资本投资预估成长减缓2016-02-24 5136

全部0条评论

快来发表一下你的评论吧 !