加密货币对市场上大量对冲基金的影响分析

区块链

描述

大部分加密货币对冲基金,实际上是被动型基金。过去两年因为加密货币增长迅速,催生了大量加密货币的对冲基金。请注意是对冲基金,对冲基金是主动管理型基金,收取高额管理费用,寻找超出大盘的高额收益。

主动管理型基金是和被动型基金相对应的,被动型基金因为不需要主动研究市场、寻找机会,只需要按照对应比例进行资产配置,所以费用极低,指数基金是典型的被动型基金。

本文分析了市场上大量对冲基金的回报,发现大量收取高额费用的对冲基金,实际上不能提供超额收益,他们提供的收益和比特币回报高度相关,相关性甚至高达0.98。

但实际上可能也并非难以理解,相比自己购买、保存比特币而言,把资产交给基金进行打理是更为简单方便的操作,但如果只想持有比特币,购买费用便宜的被动型基金是比较好的选择。

由于加密货币盈利大增,在过去两年中,许多加密对冲基金被陆续推出。虽然其中一些基金有着对冲基金经验丰富的团队,但其中不少基金实际上是靠在炒作期间快速获利。

在本文中,我将告诉你:为什么大多数所谓的加密对冲基金实际上不是对冲基金,而只是一篮子加密货币中的被动投资者,其方式与共同基金类似。尽管如此,他们中的许多人仍然收取对冲基金世界典型的2/20管理和绩效费用。

加密对冲基金统计数据

一个加密对冲基金是由多个投资者投资的,加密货币对冲基金属于主动管理产品,其目的是产生与加密市场(alpha)方向不相关的高风险调整回报。这与加密指数基金形成对比,加密指数基金是被动管理的产品,目的是仅提供加密资产类beta收益。

图1显示了加密基金发布的数量以及比特币的价格。

从图中可以看出,两个测量值之间存在高度相关性(ρ= 0.70)。这应该是预料之中的,因为较高的比特币价格表明人们对加密领域产生了更大的兴趣,并且可能提高了加密基金的体量,从而产生了更大的经济激励。

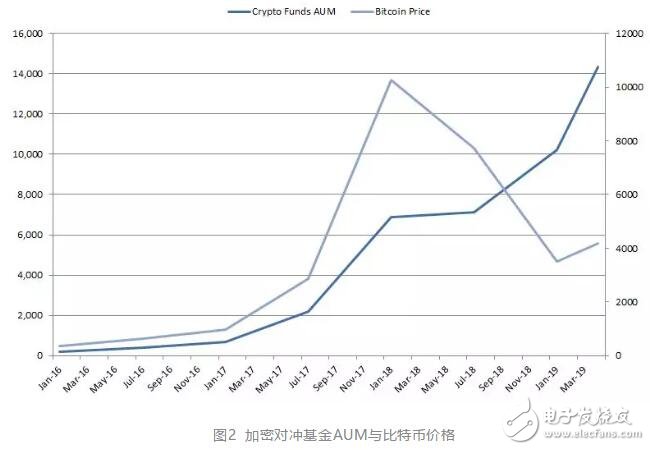

图2显示了加密对冲基金随着时间的推移而管理的资产(AUM),以及与比特币的价格相比。值得注意的是,尽管2018年是熊市,加密对冲基金仍然设法吸引资金。这可能是由于对加密领域的普遍兴趣,投资者可能希望长期投资。

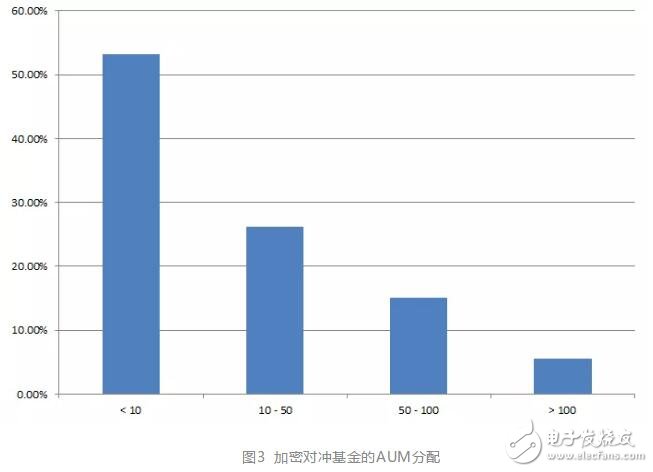

图3显示了加密对冲基金的AUM分布。正如它所证明的那样,加密基金比传统的对冲基金体量要小得多,其中大部分基金的资产管理规模不到1000万美元,只有5%超过1亿美元大关。

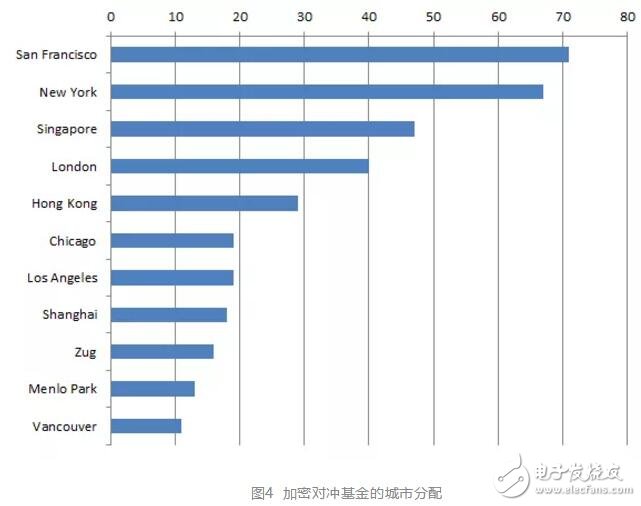

图4显示了按城市划分的加密对冲基金的分布情况。从中可以看出,它们遍布全球,在旧金山,纽约,伦敦和新加坡等主要金融和技术中心都很普遍。

加密对冲基金的绩效归属

我们现在分析加密对冲基金行业的整体表现,看看它们是否能够向市场(alpha)提供不相关的回报,或者他们是否只能提供被动加密货币的回报(beta)。

在此分析中,我们用Eurekahedge Cryptocurrency对冲基金指数来表示典型的加密对冲基金,用比特币来表示加密货币市场的表现。分析周期为2013年6月至2019年4月。

图5显示了加密对冲基金与比特币相比的表现。从中可以看出,两个系列看起来非常相似,使人怀疑加密对冲基金作为alpha产品的有效性。

表1显示了加密对冲基金与比特币相比的表现统计数据。如表所示,这两种产品具有非常相似的特征,具有相似的回报和波动性。

图6显示了比特币收益与加密对冲基金之间的关系,而表2则使用线性回归分析对其进行了量化。

从表中可以看出,加密对冲基金实际上是beta提供者,而不是本应有的alpha产品。他们的beta实际上是0.9,与beta相比,alpha相当小(0.01),与加密市场的相关性为0.98。

这是共同基金或加密指数基金应该预期的,它向投资者提供某种加密市场。这些产品通常比对冲基金便宜,因为它们不需要花费昂贵的资源来积极管理基金。

在下一节中,我们分析了一个假设的系统长/短加密投资策略,一个可能的加密对冲基金策略的性能,并看看它是否提供了与之前的分析相反的预期alpha。

系统长/短加密投资策略的绩效归因

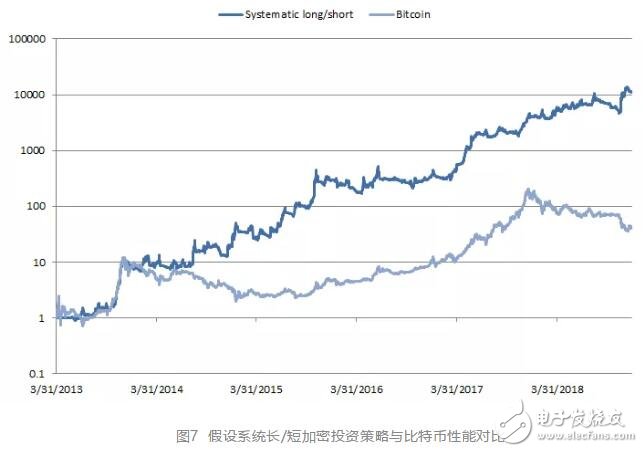

图7显示了将“假设系统长短加密投资策略”(译者注:这一小节有广告嫌疑,因为“假设的系统长/短加密投资策略”是作者所在公司的一个投资产品策略)应用于交易量排名前14的加密货币中时,其交易成本的后验性能净值。将该策略与比特币的被动买入持有投资进行了比较。

从图中可以看出,与比特币相比,该策略性能更好,与比特币在牛市和熊市中的表现也是一致的。这是对冲基金策略应该预期的结果,换言之,无论市场条件如何,都能提供不相关的正回报。

表3显示了假设的系统长/短加密策略的性能度量,并将其与比特币的被动投资进行了比较。

如表所示,系统性多头/空头将超过被动比特币投资。在回报方面,它的年平均回报率为224%,几乎是比特币的两倍。

在风险方面,它的波动性略高于比特币。由于在相同数量的风险下提供更好的回报,该策略将实现更好的夏普比率1.96,而比特币为1.18。

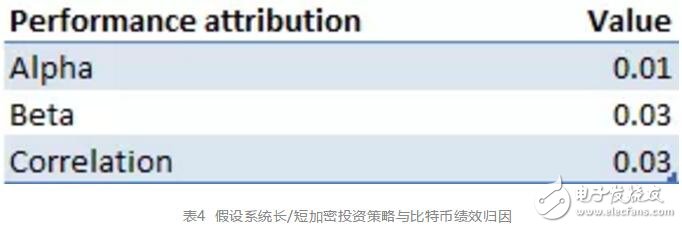

表4显示了假设的系统长/短加密策略与比特币相比的性能归因统计。从结果中可以看出,该策略将带来真正的正α。

总之,基于之前的结果,假设的系统长/短加密投资策略将提供alpha而不是beta,因此是适当的加密对冲基金策略的良好候选者。

结论

根据之前的分析,我们可以得出以下关键要点:

1)过去两年推出的许多加密对冲基金:由于加密货币价格的上涨,许多加密货币基金在2017年和2018年推出。尽管是熊市,但它们还是在2018年设法增加了它们的资产管理规模。

2)加密对冲基金提供beta而不是alpha:加密货币对冲基金的表现几乎与比特币的价格相同,其beta接近1,alpha接近0,相关性接近1。这表明加密对冲基金实际上是在提供beta而不是alpha。

-

智能手表市场上还未解决的技术问题2014-08-12 0

-

市场上有PWM转电流的驱动器吗?2015-04-30 0

-

最近对加密芯片比较感兴趣,看了市场上有很多种,具体有什么不同呢?2016-06-17 0

-

市场上最常用的欧姆龙PLC型号有哪些?2018-01-07 0

-

英伟达GPU惨遭专业矿机碾压,黄仁勋宣布砍掉加密货币业务!2018-08-24 0

-

介绍几款GPS市场上受到应用的芯片2021-05-14 0

-

加密货币对冲基金的潜在成本和收益2018-09-30 1202

-

CMC Markets透露已经在其加密货币交易市场上上线了BCH、LTC和XRP2018-11-02 2488

-

加密货币对冲基金可能面临转型多家对冲基金将会关闭2018-12-17 432

-

国际货币基金组织总裁表示加密货币资产不会构成直接的危险2018-12-24 1168

-

加密货币市场爆发式的增长拓展了更多的就业机会2019-01-23 630

-

投资比特币和其他新兴数字资产将会如何影响对冲基金2019-06-18 610

-

加密货币分权市场智能平台CoinFi介绍2019-07-19 864

-

对冲基金对加密货币投资有什么影响2020-02-18 724

-

加密货币交易所金融衍生品市场的总体情况分析2020-02-19 1572

全部0条评论

快来发表一下你的评论吧 !