低碳排放的氢生产和应用

电子说

描述

近年,全球应对气候变化的压力日益突出,而氢能作为一种清洁、高效、零碳的能源载体有望在多领域有效替代化石燃料。根据对欧洲氢能发展现状和未来潜力的研究发现,氢能有望在交通、工业、供热等多个领域、局部地区实现对化石燃料的大规模替代。

氢是清洁、高效、零碳的能源载体,在供热、交通、工业以及发电等多种领域发挥燃料、原料用途。但氢能的大规模应用一直以来受到技术、经济性、安全性等因素的掣肘,发展远不及预期,在全球范围内仍处于研发和示范阶段。

近年,全球应对气候变化的压力日益突出,氢能作为一种有望在多领域有效替代化石燃料的清洁能源选项,获得广泛关注。

欧洲一直是全球应对气候变化、减少温室气体排放行动最为积极的地区,对氢能的开发和应用也走在世界前列。

2018年,IHS Markit公司就欧洲氢能产业发展现状、未来大规模替代化石燃料并降低欧洲碳排放的潜力进行了专题研究,以期对其他国家地区选择氢能重点发展领域、评估氢能产业发展潜力提供借鉴。

低碳排放的氢生产和应用

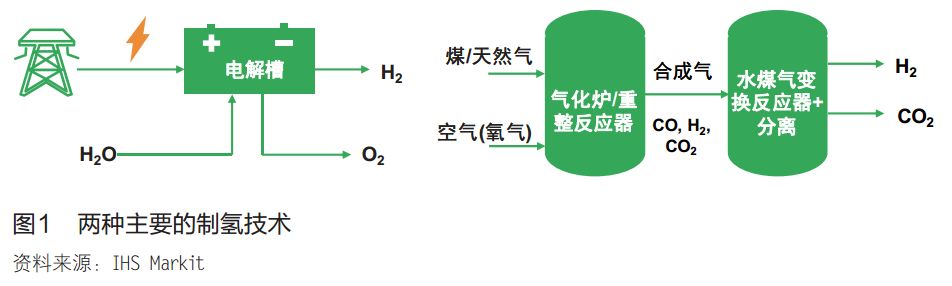

氢是化学元素周期表中第一个元素,在地球上含量丰富。氢的化学性质活泼,在自然界几乎不以游离态存在,而以化合态存在于水等多种物质中,因此发展氢能的基础是利用含氢化合物规模化制取氢。

按照生产工艺类型划分,当前主要有化石燃料热化学制氢和电解水制氢两种主流技术(见图1),还有处于发展早期的光解水制氢、生物制氢等新技术,技术成熟度最高、生产规模最大的是化石燃料热化学制氢。

目前,西欧地区94%的氢产量来自化石燃料,其中,54%是天然气制氢,31%是石油制氢,9%是煤制氢。中国富煤的资源禀赋下,煤制氢占比超过50%。

氢是一种零碳能源,但无论是化石燃料制氢还是电解水制氢,生产过程中都会排放大量二氧化碳(电解水所用电很大部分来自化石燃料),因此这些氢仍是“高碳”的氢,一般被称为“灰氢”或“黑氢”。

要实现制氢过程的低碳化,获得全生命周期意义上低碳的“蓝氢”甚至零碳的“绿氢”,需要在化石燃料制氢系统的后端配合运行碳捕集和封存(CCS)装置,或直接利用非化石燃料生产的电(水电、风电、太阳能发电、核电等)进行电解水制氢。

考虑到碳捕集和封存技术长期大量封存二氧化碳仍然存在合格地质条件有限和公众接受度不高等问题,IHS Markit认为,对欧洲而言,“化石燃料制氢+碳捕集和封存”可以作为未来中短期低碳制氢的一种过渡方式,未来长期非化石燃料发电进行电解水制氢将逐渐成为主要的低碳制氢方式。

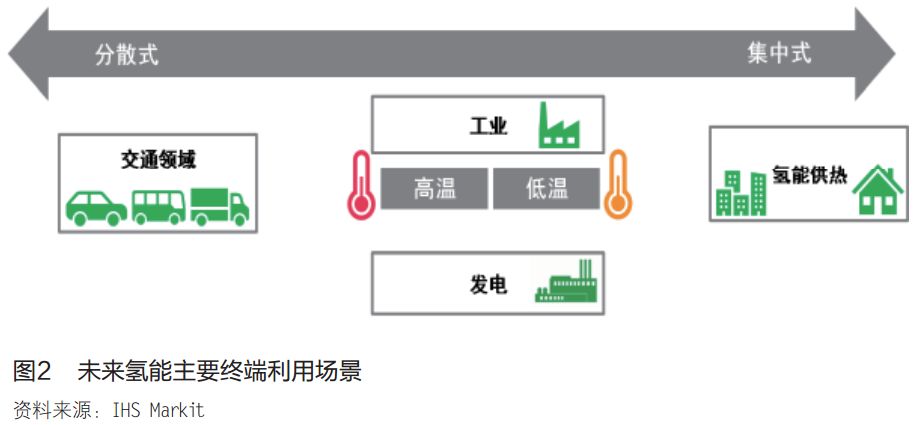

氢的传统用途主要在工业领域,例如作为炼油、合成氨、甲醇生产等化工流程的原料,某些工业过程的保护气,以及航天等特殊领域的燃料。

近10年来,氢燃料电池汽车(FCEV)在欧洲、美国、日本、韩国、中国等国家或地区开始进行示范或商业级的应用。

此外,欧洲在论证将氢用于规模化供热的可行性。欧盟提出的2050年“零碳欧洲”目标计划中,交通和供热是氢能未来重要的应用场景(见图2)。

利用可再生能源限电电量生产氢的潜力分析

直接利用电网的电力制氢的全生命周期碳排放量取决于全网发电的平均碳强度。2017年,欧洲化石燃料发电约占全部发电量的43%,电力平均碳强度仍然较高,目前欧洲正在重点研究使用非化石燃料电力进行电解水制氢。

2011年日本福岛核事故后欧洲多数国家调整了核能发展政策,并没有把核电视为制氢的优先电源选项。

IHS Markit认为,近年来迅猛发展的可再生能源发电,以及随之而来的大量弃风弃光电力将为大规模制氢提供大量的优质低碳能源。

可再生能源将成为大规模生产“绿氢”的能源基础

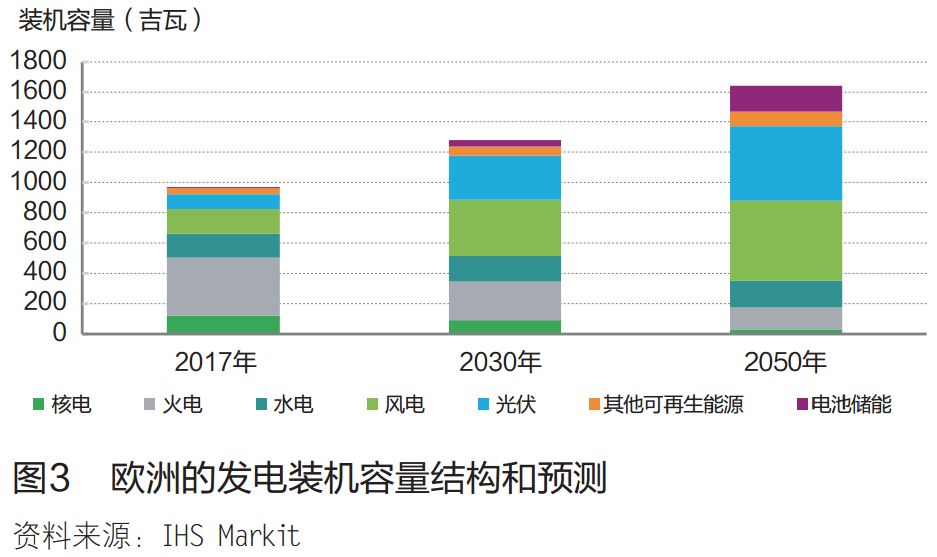

欧洲是全球最早大规模发展可再生能源的地区,风电和太阳能光伏发电近年来增长迅猛。2017年,风电和光伏发电合计占到欧盟28国总发电装机容量的27%,但仍低于火电的40%。

根据IHS Markit预测,2030和2050年该比例将分别达到52%和62%,届时火电占比将分别降至20%和9%(见图3)。

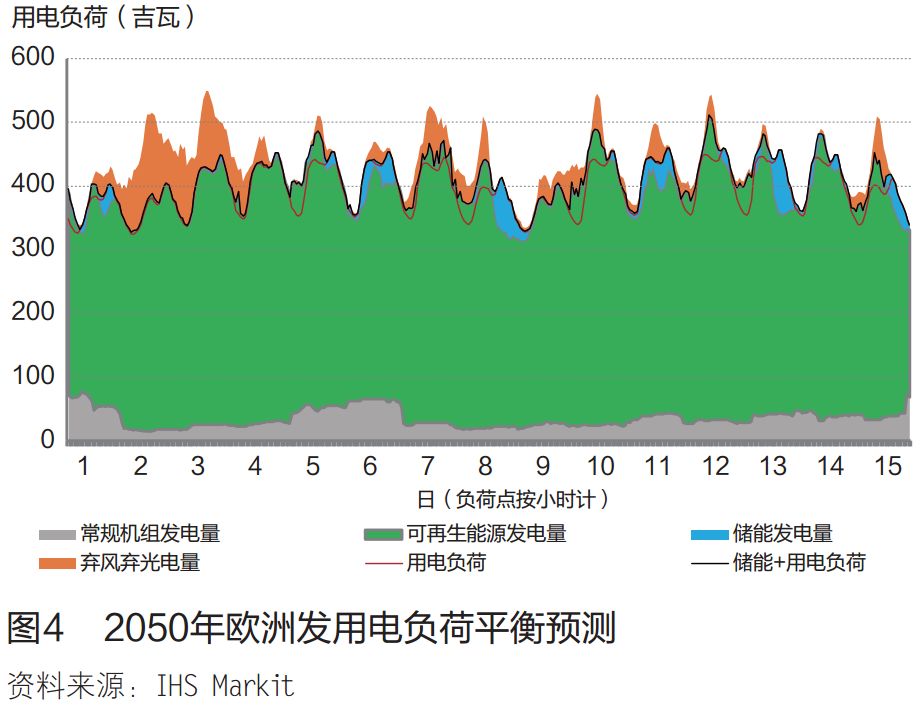

可再生能源发电具有很强的波动性,存在因电网短时无法消纳风、光发电全部功率输出的电力而导致的弃电现象,这部分不能被电网输送的电量被称为限电电量。

限电电量也会随可再生能源发电装机量的快速提高而增长。即便考虑储能设备的削峰填谷作用,弃风弃光电量仍将十分可观。IHS Markit预测,2030年欧洲弃风弃光电量将达到1200亿千瓦时,2050年将达到2000亿千瓦时(见图4)。

可再生能源制氢成本

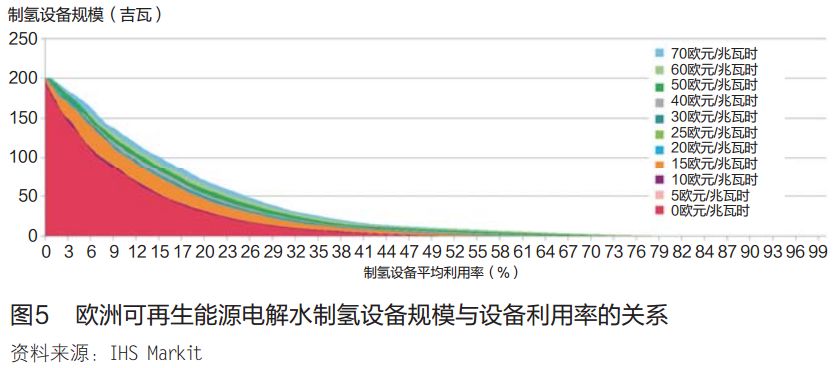

从能源成本看,弃风弃光的电价很低,某些时刻甚至可能出现负电价(考虑到可再生能源补贴或绿证等因素)。

但弃风弃光时间段一般比较有限,如果电解水制氢设备全部依赖弃风弃光电力,则制氢设备利用率较低,将导致设备折旧成本过高(见图5);如果为提高设备利用率而用电网电力作补充,则又需支付较高的电费成本。

因此,大规模电解水制氢需要在提高设备利用率和降低电费成本两方面进行权衡。

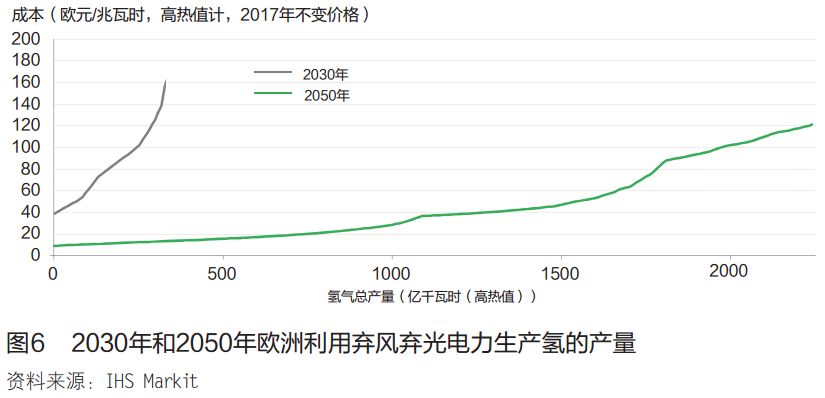

IHS Markit基于欧洲电力供需和成本模型,以及氢生产成本模型,考虑投资成本、电费成本、设备利用率等各个参数假设,测算了欧洲未来利用弃风弃光电力电解水方式生产氢的供给曲线(见图6)。

到2030年,欧洲以50欧元/兆瓦时以下的氢气生产成本供给的电解水制氢潜力可达60亿千瓦时,100欧元/兆瓦时以下成本的制氢潜力可达260亿千瓦时。

到2050年,低于50欧元/兆瓦时和100欧元/兆瓦时成本的制氢潜力分别可达1500亿千瓦时和2000亿千瓦时。2000亿千瓦时的氢能可以满足欧洲当前28%重型卡车的燃料需求,每年可以减少燃烧柴油产生的总计5300万吨碳排放。

基于项目投资成本、电费成本、设备利用率等各个参数假设用成本计算模型测算出来的。

氢在交通和供热能源领域的替代潜力

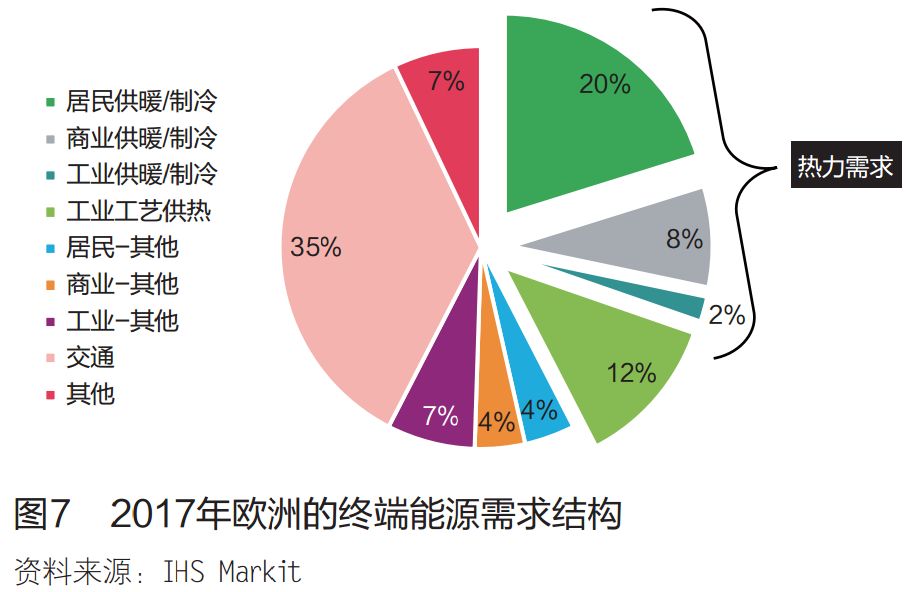

过去十几年,欧洲的低碳化转型主要在发电领域,而电力只占欧洲终端能源需求的20%。要实现2050年“零碳欧洲”的目标,还需要在主要耗能领域逐渐进行低碳替代。

IHS Markit认为,交通和供热(包括建筑和工业)合计占欧洲终端能源需求的77%(见图7),将是“绿氢”助力欧洲实现中长期减碳目标的重要领域。

供热领域

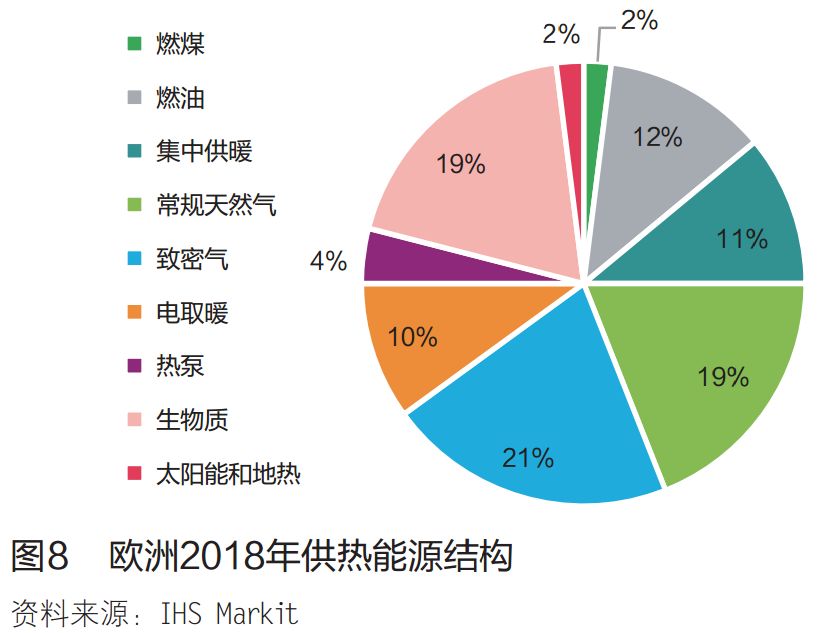

化石燃料燃烧仍是当前欧洲最主要的供热能源(见图8),其中管道天然气占欧洲供暖用一次能源的40%,利用氢替代天然气供暖是实现欧洲能源消费低碳转型最有潜力的发展方向。

研究表明,在不对现有天然气管道做任何改造的前提下,可在天然气中掺混最高20%体积比例的氢,并不会降低管道的安全性和天然气的使用性能,可以作为过渡阶段供热领域向氢转型的有效途径。

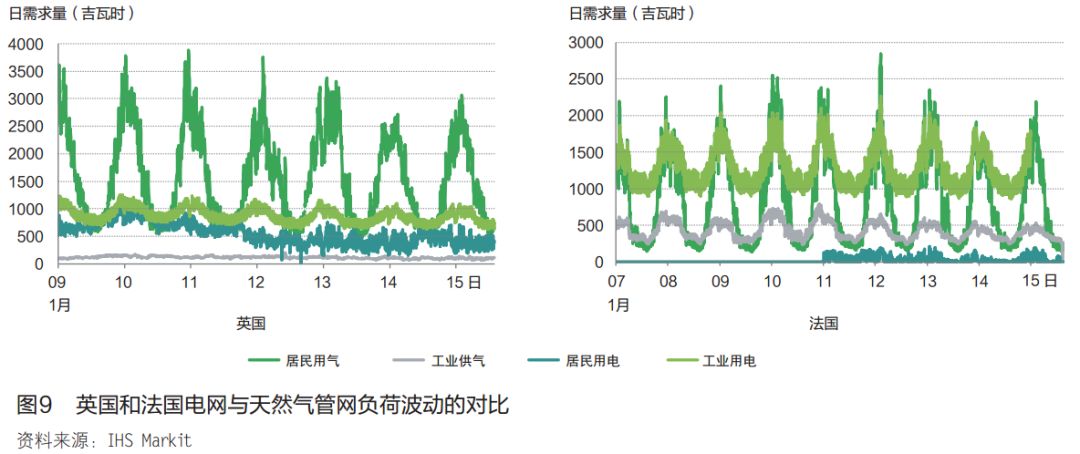

对比欧洲各国的电网和天然气管网负荷曲线可以发现,天然气管网负荷的波动程度显著高于电网(见图9)。以英国为例,英国居民用气负荷的峰谷比约为5~7倍,远高于电网的1.7倍。

因此,如果利用可再生能源限电电量制氢作为储能载体,在管道天然气中掺混一定比例的氢,有助于电网和天然气管网协同调度,在实现供热系统低碳转型的同时,有效提高电网和天然气管网的整体调峰能力。

英国最大的两家天然气管网公司Cadent公司和北方天然气网络公司(Northern Gas Networks),正在与挪威国家石油公司合作开展一项名为H21的氢供暖项目的可行性研究。

该项目计划在英国北部海岸利兹市建设9套1.35吉瓦(用氢热量衡量)规模的天然气自热重整制氢装置并配套碳捕集和储存装置(二氧化碳将通过管道注入北海海底的盐水层),对该地区的能源结构进行大规模氢替代。

该项目已进入工程设计阶段,计划2023年可完成投资决策开工建设,利兹市计划从2028年开始对居民供暖管网基础设施进行氢配套改造。

经测算,通过合理规划氢输配管网,项目能够替代利兹市370万居民供暖、工业和发电的全部天然气需求,使该地区成为一个真正意义的“氢能社会”。

交通领域

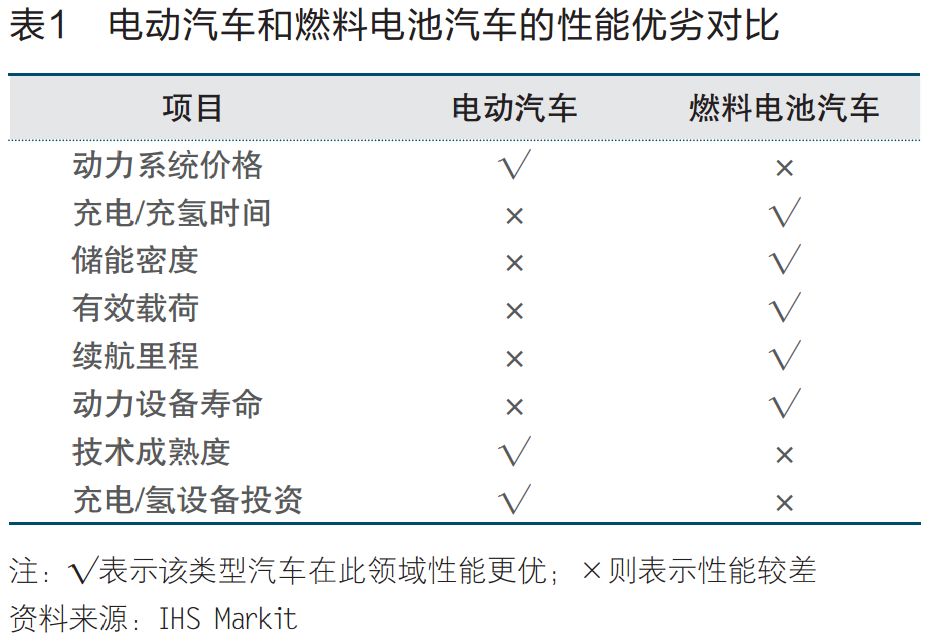

氢燃料电池汽车(FCEV)与电动汽车(包括BEV和PHEV)都是替代传统燃油汽车的重要技术选项,近5年来电动汽车(特别是乘用车领域)出现爆炸式增长。

2018年,全球电动乘用车销售量已经突破100万辆,而燃料电池乘用车销售量刚刚突破1万辆,电动汽车似乎在新能源汽车竞争中取得压倒性胜利。

但是,电动汽车固有的电池容量小、充电时间长、电池老化快等缺陷在未来一段时间内仍将持续存在,这给燃料电池汽车在一些应用领域实现突破提供了机会(见表1)。

目前普遍认为,电动汽车在乘用车领域已占据发展先机,在充电基础设施和产业政策配套等方面也取得了很大突破,未来短期内燃料电池汽车无法动摇电动汽车在该领域的优势地位。

但对于一些载荷重、行驶距离远、驾驶时间长的交通运输应用领域,例如,长途重型货运卡车、长途客车、城市出租车等,燃料电池汽车优势明显。欧洲正在研究大规模发展氢燃料电池长途卡车的可行性,并有望在短期内取得突破。

目前,氢燃料电池动力系统的核心技术与电动汽车相比成熟度较低,随着未来燃料电池电堆和储氢等相关技术的不断进步,燃料电池汽车甚至在乘用车领域也有可能逐渐赶超电动汽车,实现更大规模的发展。

对中国发展氢能的启示

一直以来,中国十分重视发展氢能产业。根据IHS Markit对欧洲氢能产业发展的研究成果,对中国发展氢能提出如下建议。

探索从单纯生产氢产品到实现向“蓝氢”和“绿氢”过渡的可行路径。氢重新受到广泛关注的一个关键原因是氢的零碳特征。如果希望通过氢实现中国2030年碳排放达峰目标,需要认真研究对化石燃料制氢装置加装碳捕集和储存系统的可行性,同时尽可能多地利用清洁能源电力制氢。

中国有非常庞大的化石燃料制氢产业,主要集中在石油化工领域,例如作为炼油、对二甲苯、乙烯、丙烷脱氢和合成氨等化工产品的加工处理原料。但整个产业缺乏互联互通,大部分制氢产能仅在本地自产自用。

实现“绿氢”产业化还需要一段时间,如何利用“蓝氢”为未来氢产业的发展奠定应用基础,是值得各方深入思考的问题。其中一个重要方面就是氢输送管网的建设,尤其是如何规模化运输石化行业的富余氢。

加大氢燃料电池核心技术研发支持力度。未来氢能发展的最大潜力很可能在交通运输行业,氢燃料电池汽车也是最受关注的方向。

中国是世界最大的汽车生产和消费国,也是最大的新能源汽车生产和消费国。发展氢燃料电池汽车对中国氢能产业发展以及交通行业的低碳化转型意义重大,中国应该加大对该领域相关技术的研究支持力度,加快产业化进程。

-

FPGA真的可以帮助搜索引擎降低功耗和碳排放吗?2021-04-08 2430

-

考虑碳排放成本的电力市场均衡2018-02-12 755

-

零碳排放氢燃料发动机早燃分析2023-11-26 2660

-

浅谈安科瑞AEM碳排放电碳表2024-03-25 1518

-

沙特巨资开发氢能,拟新公司促低碳生产2024-10-08 1802

-

碳排放记录无忧,节能之路畅行2025-01-22 894

-

零碳工厂绿色低碳生产 安科瑞碳电表助力双碳减排服务优化生产用电安排2025-05-14 636

-

内蒙古零碳园区战略定位和政策驱动,“碳排放双控”系统2025-08-08 955

-

能耗数据采集能够计算碳排放吗2025-09-12 2119

-

零碳园区的碳排放指标是如何计算的?2026-05-19 396

全部0条评论

快来发表一下你的评论吧 !