资料下载

×

风光燃储集成虚拟电厂随机调度优化模型

消耗积分:1 |

格式:rar |

大小:0.48 MB |

2017-12-14

分享资料个

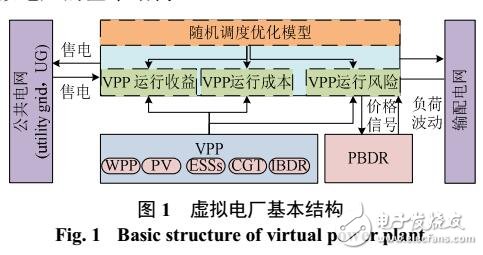

为促进以风光为代表的分布式能源发电并网,集成风电、光伏发电、燃气轮机、储能系统和激励型需求响应为虚拟电厂(virtual power plant,VPP),引入条件风险价值(conditional value at risk,CVaR)理论和置信度方法描述VPP运行不确定性,以运营收益最大化为目标函数,建立VPP常规调度优化模型,确定VPP运行收益的门槛值。然后,应用CVaR理论描述VPP运行目标函数中不确定性因素,应用置信度方法转换含不确定性变量的约束条件,建立考虑运行风险的VPP随机调度优化模型。最后,选择改进IEEE 30节点系统作为仿真系统,结果表明:价格型需求响应能够平缓用电负荷曲线,储能系统和激励型需求响应能够增加VPP运营收益。VPP常规调度收益为9 550.19元,风光并网电量为12.49 MW-h,风险规避调度收益为8 995.34元,风光并网电量为11.31 MW-h,这意味着CVaR理论和置信度方法能够用于描述VPP运行风险,通过设置门槛值和置信度反映决策者风险态度,为决策者提供风险控制工具。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。 举报投诉

评论(0)

发评论

- 相关下载

- 相关文章