半导体一周要闻

电子说

描述

蒋尚义:集成系统成后摩尔定律趋势,大陆应着力建立生态系统

半导体应用市场的演变也触发了新的商业契机,从1980年大型电脑、1990年PC、2000年手机、2010年智能手机的驱动力将在2020年演变为多元应用市场,以往主要的芯片掌握在少数供应商手中,而近年来多元化应用需要各类的芯片,芯片的需求更多元化,市场将不再掌握在少数厂商手中。

因而,为应对上述技术和产业的变化,解决封装和电路板的瓶颈,通过集成系统来使得使芯片之间连接的紧密度和整体系统性能类似于单一芯片,从而使成本降低,效能增加。依据不同系统,针对各单元的特殊需求,选择合适的单元经由先进封装和电路板技术重新整合称之为集成系统,这将是后摩尔时代的发展趋势。系统集成可由子系统集成开始,比如以往GPU与8个DRAM集成,通过先进封装整合成一颗芯片,大幅提升效能。

对于国内半导体产业的发展,建议一是建立三套完整的生态环境,分别针对高性能如电脑,低耗能如物联网和消费性产品如手机等的需求。它们工艺不一,可根据工艺完善相关的生态基础建设,政府应扶持产业建立相关标准,包括工艺、IP,从而让产业受益。二是加速后摩尔时代的布局,布局集成系统,开发集成系统的技术和建造所需的整体生态环境。如果集成系统是正确路径,大陆在集成系统优先布局,建立完整的生态环境,有望在后摩尔时代领先,在全球市场竞争中取胜。

王汇联:中美贸易冲突倒逼产业提速,应重新审视国内半导体政策

据不完全统计,2018年中国在建及规划Fab产线总共33条,包括21条12英寸线、11条8英寸线,其中特色工艺线16条、逻辑产线9条、存储产线8条。SEMI数据显示中国晶圆产能2019年占到全球16%,2020年将增至20%。

但是,遍地开花的晶圆厂的背后也存在不少的问题。王汇联指出,首先是本土代工自供给能力不足(中芯+华虹合计国内市占率仅24%);其次国内在28nm以下先进制程仍然空白,国内设计公司依赖外资晶圆厂代工;第三,本土代工厂50%左右营收仍然依靠国外设计公司。现在看来,特色工艺差异化竞争及制程迭代将为本土厂商带来机会。

王汇联强调,看似热闹不差钱中国集成电路产业,企业依靠自身实力的研发投入、规模化投入严重不足,例如集成电路A股上市企业平均研发费用仅为6.86亿元人民币,科创板企业则仅为1.2亿元。另一方面,资本市场的VC、种子基金投入芯片的资金并不多,地方政府创业、引导资金是中国最大的种子、VC。在科技资源有限的情况下,科技资源分配弊端、科技创新支撑产业发展、技术转移转化的体制性、机制性障碍凸显,国资监管、导向是主要问题。中国主要科技资源仍然掌握在体系中,效率低下,文化、利益格局、机制体制不支持向工业界、市场化转移。

最后,王汇联强调,在摩尔定律逼近物理极限,驱动市场出现拐点的今天,由单一产品驱动模式向碎片化、多样性的市场形态转变,在这个时间点,特别是中国的市场环境,技术创新、产品创新在商业中的权重在加大,而不仅仅是资本和规模。特朗普发起的中美贸易战变相地督促了中国半导体产业学习、改进参与国际竞争的策略和手段。

中环股份8英寸硅片产能达30万片/月,并实现批量供应

近日,中环股份在内蒙古呼和浩特中环光伏产业园接待了来自安邦资产、安信证券、博时基金等上百家投资机构的调研。

在12英寸半导体硅片方面,中环股份积极开展12英寸产品的研发和认证工作,天津工厂已建成2万片/月产能试验线,其中是国内第一家、全球第三家做12寸powerSemi的工厂,目前有10家左右客户认证阶段,宜兴工厂将在2019年下半年实施建设。

刁石京:中国半导体发展要从整体布局转为重点突破

刁石京表示,过去中国的集成电路几起几落,现在又再次发力,走到这个时候,面对任何情况都需要坚定信心。从全球产业来看,按国际机构的预测今年整体产业规模会萎缩大约14%,这给中国集成电路产业也带来了新的挑战。

在国内的经济情况方面,刁石京提到了去年经济学家总结的四大事件:鼓励企业信心、去杠杆、质押风险和中美贸易战。其中,中美贸易摩擦还在进行当中,刁石京认为其后续影响远不只这些,这使得经济走到了一个新的阶段,而在这样一个非常漫长的时期中,又对产业的发展提出了更加深入的思考:在此情形下,要做什么?怎么做?

老杳:中美贸易战加速产业转移不是危言耸听

老杳表示,过去一年是惊心动魄的一年,中美贸易战大家都有感受,但其实还不止这些,如果说过去30年是欧美日韩产业向中国转移,那么未来30年是中国制造向海外转移,比如印度、向东南亚,甚至向墨西哥转移。

老杳指出,现在中国IC设计公司超过了三千家,客观来讲感觉还是有一些问题。从过去十年海思的发展可以看得出来,要招聘最好的人才,提供最专业的管理,还要有耐心,两年不行五年,五年不行十年,这也给中国IC从业者提出了挑战,如何做得更好,为自己的公司和产业带来好的发展。

老杳表示,十几年前成立手机中国联盟时,中国有上百家手机企业,现在只剩下华为、OPPO、vivo、小米等,中国手机产业过去十年也将是中国半导体未来的十年,之前是鱼龙混杂,未来是只剩下巨头,如果要发展,一定要占领高端市场。

老杳认为,中美贸易战之后会加速各个产业的进程,这不是危言耸听。据统计,去年中国手机产量降低了8千万部,而印度增加了5千万部,去年印度手机产量超过2亿部,而这个过程还在加剧,给未来中国的产业带来非常大的挑战。

台积电5nm门槛有多高?传流片费用就要3亿元!

华为与苹果都是第一批尝鲜台积电7nm工艺的客户,据了解,台积电第二代7nm EUV工艺的流片费用大约为3000万美元,大约在2亿人民币左右。

台积电5nm全光罩流片费用大概要3亿人民币,而且费用还不包含IP授权,所以目前看来只有苹果和华为海思准备切入到这一最先进的工艺节点,其他家芯片厂都还在考虑阶段。

台积电首席财务官何丽梅日前表示,台积电5纳米制造工艺预计将于2020年上半年实现量产,这意味着苹果公司的下一代A系列处理器将率先采用5纳米制造工艺。

打造SK海力士全球海外最大封装测试基地,重庆项目或于9月投产

据悉,SK海力士重庆项目二期项目完成后,一期工程和二期工程合并产能将是现有产能的2.5倍。年生产芯片将有望接近20亿只。届时,重庆公司芯片年产量将占到整个SK海力士闪存产品的40%以上,成为其全球海外最大的封装测试基地。

SK海力士封测二期项目累计投资12亿美元建设NAND Flash封装测试生产线,2013年5月10日,作为市级重点引进项目,重庆与韩国SK海力士半导体公司签订协议。

20190718台積電法說memo

1. 2Q19營收2410億元(+9.2%QoQ,-1.4%YoY),GM 43.0%(q+1.7ppts),opm31.7%(q+2.3ppts),eps 2.57元。Shipment 2308片12”約當,fx 31.11(先前展望已30.85)

2. revenue breakdown by node: N7 21%/N10 3%/N16 23%/N20 1%/N28 18%/N40&45 11%/N65 8%/N90 3%/ 0.11&0.13um 2%/ 0.15&0.18um 8%/0.25um and above 2%

3. revenue breakdown by platform: smartphone 45%/HPC 32%/iot 8%/auto 5%/DCE 6%/ others 4%. Growth rate by platform(qoq): smartphone 5%/hpc 23%/iot 15%/auto 3%/DCE -3%/others -2%

4. DOI 76 days from 79days in 1Q19 vs 74 days in 2Q18

TSMC 3Q19 sales guidance of 17.4-18.7% QoQ growth (or USD 9.1bn -9.2bn vs consensus of 8.9bn)

全球首颗北斗三号芯片正式发布

近日,全球首颗全面支持北斗三号民用导航信号体制的高精度基带芯片“天琴二代”正式发布,这枚由北京合众思壮科技股份有限公司(以下简称合众思壮)打造的最强北斗芯片,未来将作为北斗导航发展的核心技术力量,推动北斗三号的产业化应用与落地。

2016年5月20日合众思壮发布第一代“天琴”芯片,支持北斗二代民用导航信号和中国精度星基增强信号,推动了北斗高精度的产业发展。时隔3年,第二代“天琴”芯片问世。

相较于“天琴一代”,天琴二代最明显的提升在于其单一芯片实现了对全星座全频点的支持,特别是加入了对北斗三号民用导航信号体制的支持,这使得搭载天琴二代的高精度产品能够接收到北斗三号系统的所有导航信号。

北方华创上半年净利1.28亿元,同比增长7.87%

7月17日,北方华创发布2019年半年度业绩快报,公司2019年1-6月实现营业总收入165,464.30万元,同比增长18.63%,营业利润18,747.24万元,同比增长12.53%,归属于上市公司股东的净利润12,836.78万元,同比增长7.87%。

公告称,北方华创主要产品为电子工艺装备和电子元器件。2019年上半年公司电子工艺装备主营业务收入124,685.92万元,比上年同期增长17.13%;电子元器件主营业务收入39,795.62万元,比上年同期增长22.49%。

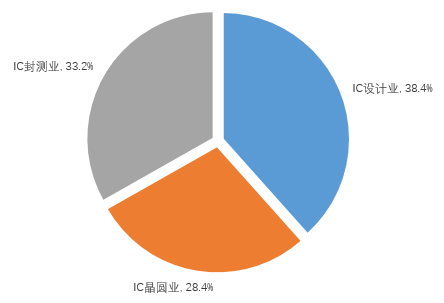

中国半导体产值中为何逻辑芯片贡献程度最高?

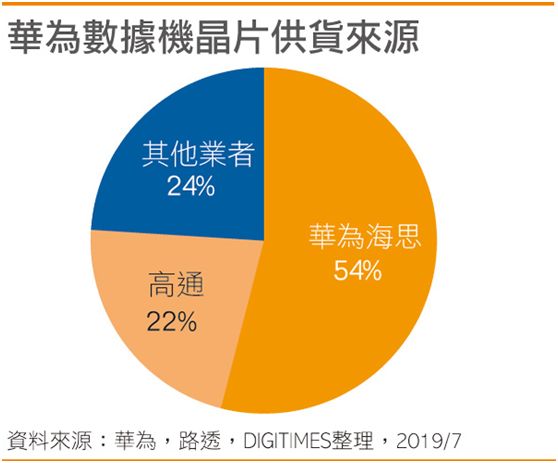

华为数据芯片供货源

上海兄弟微亿元泛半导体高纯设备集成项目落户海宁科技绿洲

7月16日,上海兄弟微电子技术有限公司(以下简称“上海兄弟微”)泛半导体超高纯设备集成项目正式签约落户上海漕河泾开发区海宁分区“海宁科技绿洲”。

该项目总投资1 亿元人民币,将在漕河泾海宁分区内投资建设超高纯设备集成制造项目,主要从事超高纯特气系统输送设备、电子特气废气处理系统、超纯化学品输送系统等产品的研发生产。

据介绍,上海兄弟微电子技术有限公司成立于2000年,是一家专注于电子特气及化学品输送系统之设备及工程的公司,曾参编了《特种气体系统工程技术规范》、《大宗气体纯化剂输送系统工程技术规范》、《电子工厂化学品系统工程技术规范》等国家标准。

半导体设备厂商芯源微闯关科创板

芯源微成立于2002年,是由中科院沈阳自动化研究所发起创建的国家高新技术企业,专业从事半导体生产设备的研发、生产、销售与服务,主要产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),可用于6英寸及以下单晶圆处理及8/12英寸单晶圆处理。

作为国内半导体装备制造企业,芯源微的股东阵营强大。截至招股书签署日,芯源微的前五大股东依次为先进制造(持股22.75%)、中科院沈自所(持股16.67%)、科发实业(持股15.77%)、国科投资(持股10.83%)、国科瑞祺(持股7.14%);此外,沈阳科投持股2.38%,排名第八大股东。

在芯源微的股东中,中科院沈自所、科发实业以及沈阳科投均为带有“SS”标志的国有股东,国科投资则为带有“CS”标志的国有实际控制股东。其中,中科院沈自所为中国科学院举办的事业单位,科发实业是辽宁省国资委100%实际控制企业。

科创板受理工作仍在如火如荼地进行中。日前,上海证券交易所披露了沈阳芯源微电子设备股份有限公司(以下简称“芯源微”)的科创板上市申请获受理。

招股书显示,芯源微本次拟公开发行股票数量不超过2100万股,占发行后公司股份总数的比例不低于25%,募集资金3.78亿元,投入高端晶圆处理设备产业化及研发中心项目。

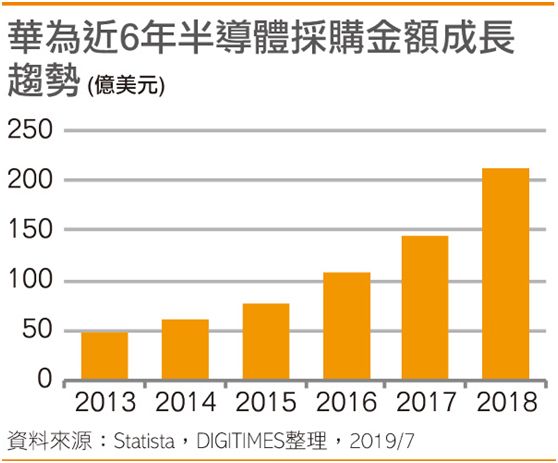

华为近6年半导体釆购金额

于燮康预估2019年上半年中国IC销收仍将有6%的增长

据江苏省半导体行业协会(JSSIA)调研整理,2019年上半年中国集成电路销售收入预估将达到2890亿元,同比增长6%。其中:IC设计业1111.1亿元,同比增长9%;IC晶圆业820亿元,同比增长11.2%;IC封测业958.9亿元,同比下降1%。

明年动工!台积电3nm厂再添新进展

台积电的3 nm技术也已经进入全面开发的阶段,预计将于2022年正式量产。而竞争对手三星也已经宣布了3nm以下的工艺路线图,在3nm节点将会启用GAA晶体管,预计将于2021年量产。

月16日,据经济日报报道,台积电3纳米宝山厂都市计划变更案件正式通过。据了解,台积电预计投资超过6,000亿新台币兴建的3纳米宝山厂,将于2020年动工,最快2022年底量产。

应用材料推出Endura制造系统,存储芯片革命就靠它了

以Endura Clover PVD为例,应用材料公司表示它由9个晶圆处理反应室组成,全都是在真空、纯净状态下整合的,这也是业界第一个大规模量产用的300mm MRAM系统,其中每个反应室可以沉积5种不同的材料,而制造MRAM芯片至少需要30种不同的材料沉积操作,部分材料沉积层比人类的头发还要细小50万倍,达到了亚原子级别的精度,制造过程极其复杂也极其精密。

东芝存储更名为Kioxia铠侠,取自日语与希腊语组合

新闻稿中表示,Kioxia取自日语kioku和希腊语axia,前者意为“记忆(存储)”,后者意为“价值”。两者融合为Kioxia,代表以“记忆(存储)”提高价值的使命,也构成了该公司的基础愿景。Kioxia将开创新的内存时代,对大容量、高性能存储和数据处理的快速增长的需求,希望在未来作为领先的可持续发展的内存生产商。

据雅虎财经、金融时报等外媒报道,东芝存储今天宣布将于2019年10月1日正式更名为Kioxia Holdings Corporation。同时Kioxia将同期更新为所有东芝存储公司名称。此外,其中文名为铠侠。 东芝电子(中国)有限公司名称将于2020年春季更改。

不看好市场,德州仪器建厂计划延迟

根据德州仪器公司发给该州官员的一封信中显示,德州仪器将在Richardson投资31亿美元建设半导体工厂,但这个计划要被推迟两年。

此前,根据美国媒体SourceToday在2018年9月的报导称,如果一切按计划进行的话,德州仪器将在Richardson的晶圆厂将于2019年开始兴建,并于2022年正式营运量产。但就目前的消息来看,这个计划并不如当初预想的那样顺利。

ASML二季度卖出10台EUV光刻机

Peter Wennink 强调,逻辑芯片市场的需求主要来自于客户加速7 纳米及以下先进制程节点的投资。而艾司摩尔在2019 年第2 季总计接获10 台EUV 极紫外光系统的订单。当中有部分将被用于生产DRAM 芯片。至于,面对当前市场诸多不确定因素下,艾司摩尔2019 年的整体营收目标将维持不变,2019 年对艾司摩尔来说仍是成长的一年。

荷商微影设备制造大厂艾司摩尔(ASML)展望今年下半年,指出「我们看到记忆体客户需求趋弱,逻辑客户的需求走强」,预期逻辑芯片客户的强劲需求将可补偿记忆体市场的需求减缓,逻辑芯片市场的需求主要来自客户加速7纳米及以下先进制程的投资。

公司预估第3季销售金额将季增15.38%。

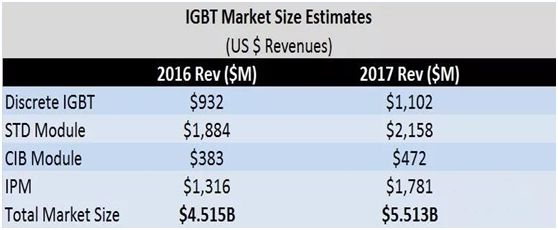

2017 IGBT Sales

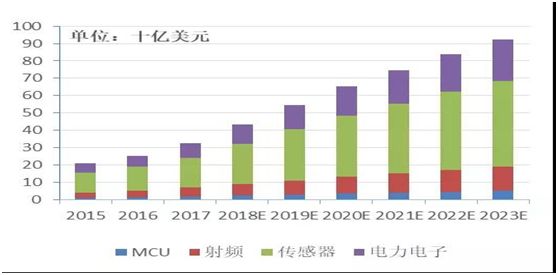

IoT对于市场拉动预测

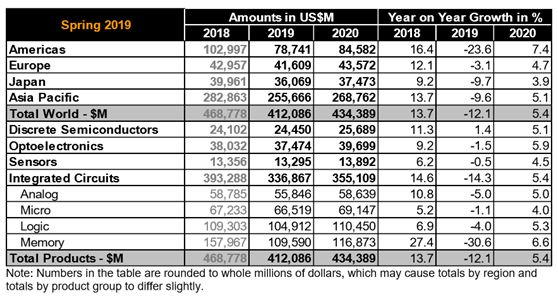

The Worldwide Semiconductor Market is expected to be down 12.1 percent in 2019, recovering by 5.4 percent in 2020

WSTS每年有两次预测,分别为春季及秋季,十分重要,以下是2019年 Spring预测

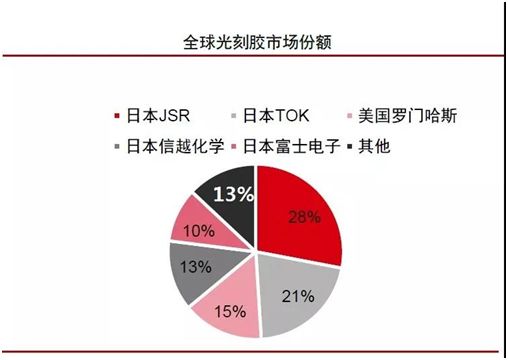

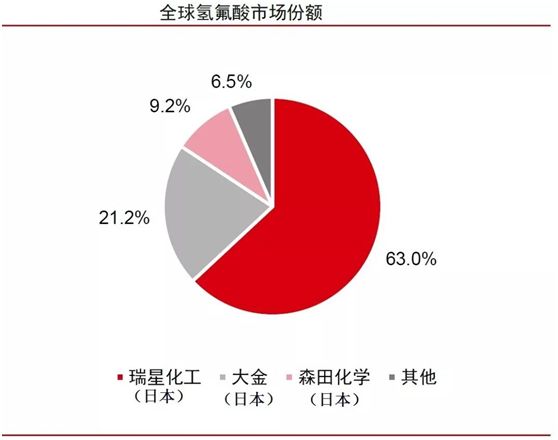

全球高纯氢氟酸市场

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

-

KLA即将亮相半导体行业盛会SEMICON China 20242024-03-13 2801

-

一周搞定系列之模电数电2023-11-17 615

-

半导体一周要闻:上海集成电路装备材料产业创新中心有限公司注册资本增幅达647.06%2021-04-02 7216

-

DataWhale一周算法进阶3之模型融合2020-06-08 1637

-

机器人行业一周回顾2019-07-14 1345

-

半导体一周要闻:科创板对中国半导体意味着什么?2019-03-25 6626

-

半导体一周要闻:2018年中国集成电路产业销售额6531.4亿元2019-03-13 7000

-

半导体一周要闻:中微董事长尹志尧荣登“2018年度全球半导体行业明星榜”2018-12-25 10324

-

智慧重庆,2019全球半导体产业博览会欢迎您2018-11-20 4340

-

一周的工作表情包。2016-08-04 13942

-

半导体要闻:众厂动态齐围观2014-05-21 1520

-

那些即将消失的知名半导体厂商2012-07-02 4808

-

一周看懂电路图2011-04-19 330335

全部0条评论

快来发表一下你的评论吧 !