WLCSP/扇入封装技术和市场动态

电子说

描述

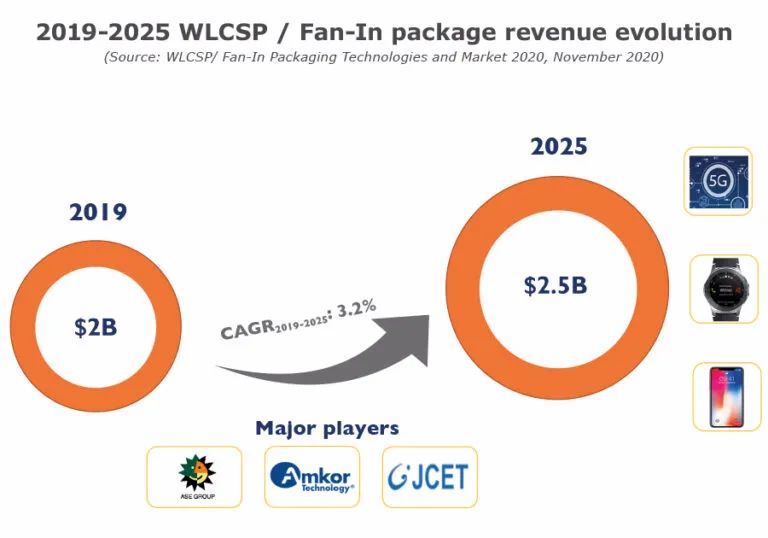

在先进封装技术中,晶圆级封装能够提供最小、最薄的形状因子以及合理的可靠性,越来越受市场欢迎。晶圆级扇出和WLCSP/扇入仍然是两个强大的晶圆级封装家族。不同于晶圆级扇出,WLCSP工艺流程简单,封装特征以轻薄小巧著称。WLCSP还提供背面保护(BSP),同时确保封装面积与芯片区域一致。WLCSP也被称之为扇入式封装,随着在移动和消费电子细分市场内智能手机、平板电脑、可穿戴等应用的小型化趋势,该封装技术有望将达到新高度。到2025年,WLCSP市场收入预计将超过25亿美元,这主要得益于入耳式耳机和智能手表市场的快速增长以及5G部署。WLCSP可通过低温介质层实现从1×1到7×7mm的封装尺寸。除了低温介质层, WLCSP的另一个新兴趋势是Deca Technologies M系列产品采用的6侧塑封保护封装。Deca的M系列产品提供了卓越的BLR(板级可靠性)性能,许多OEM已逐渐关注这种新颖的方法——无需扇出I/O便实现芯片的侧壁保护。这会对价格产生一定程度的影响,但由于性能更好、现场退货率更低,许多应用正在关注。

许多OSAT也开始为客户提供类似的侧壁塑封工艺选择,价格略高于WLCSP。WLCSP平台最初用于大量的PMIC器件,但如今它的应用已经延伸至更多应用,如开关、天线调谐器、射频收发器、滤波器、无线充电IC、部分CIS器件和NFC控制器等。较其他封装平台,WLCSP的应用领域最广、成本结构最佳、生产周期最短。WLCSP的大部分销量由智能手机需求驱动。考虑到成本最低、工艺流程简单,苹果等OEM已成为越来越多地将此平台作为首选封装解决方案的领导者和驱动者。WLCSP封装的创新前沿仍是侧壁塑封保护和低温介质层,以及实现更大的芯片尺寸(7×7mm)。

本报告详细介绍WLCSP的应用领域,预测2019-2025年整体市场及细分市场数据,深入分析WLCSP技术路线图、关键进展和未来发展轨迹。

2019-2025 WLCSP/扇入封装收益变革

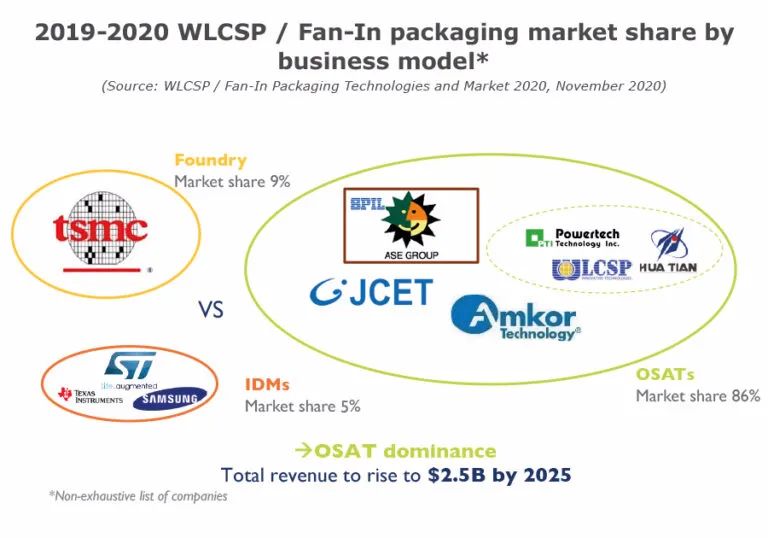

WLCSP全球供应链:OSAT vs IDM

最初在2016年,全球范围内,有许多企业参与WLCSP市场;但随着市场普及,竞争愈发激烈,成本压力倍增,供应链也巩固并加强,集中在少数的顶级厂商,如日月光、安靠、长电、矽品、力成科技和台积电。安靠、日月光(含矽品)和长电科技仍然是WLCSP市场的主要领导者,在不断增加的价格压力和巨大的需求推动下,WLCSP成了比专业市场(如扇出封装平台)更商业化的市场。我们可以在WLCSP全球供应链中看到许多中国企业的身影,如苏州晶方和华天科技。台积电、三星等多家IDM也已提升成套晶圆服务能力。台积电凭InFO-x(集成扇出产品线)获得关注,能够为客户提供WLCSP/植球解决方案。三星也针对智能手机产品线完善了WLCSP内部需求。此外,恩智浦、意法半导体、德州仪器也仍是该领域的主要参与者。如上所述,WLCSP的供应链因商业模式所有差异,因为价格敏感、市场竞争激烈,大部分市场仍由OSAT主导。

不同商业模式在2019-2020 WLCSP/扇入封装市场的占有率

WLCSP封装在先进封装生态系统中的作用:从PMIC到射频收发器等

先进封装生态系统,尤其是针对小尺寸的封装解决方案选择较多,如WLCSP,晶圆级扇出(如eWLB),和需要使用基板的FCCSP。对于成本更重要的特定器件,尤其是在消费市场上,在决定封装方案时要考虑的关键参数包括成本、性能、可靠性和制造难度。许多曾经采用FCCSP封装的电源管理器件,如PMIC和PMU,如今已完全转用WLCSP封装。此外,由于扇出方案的成本高、工艺成熟度等原因,WLCSP还从该市场获取一些市场份额。简单地增加芯片尺寸也被视为一种选择,在这种情况下,可以使用WLCSP平台优化后端成本。在WLCSP、晶圆级扇出和FCCSP平台之间,设计者必须不断地进行权衡。在诸多涉及宽松球间距和I/O数的简单器件中,WLCSP是最佳封装平台。因为手机OEM厂商已经在许多器件上最大限度地采用WLCSP封装方案(正如最新的iPhone 12和前几代手机),预计未来几年可实现3%的复合年增长率。

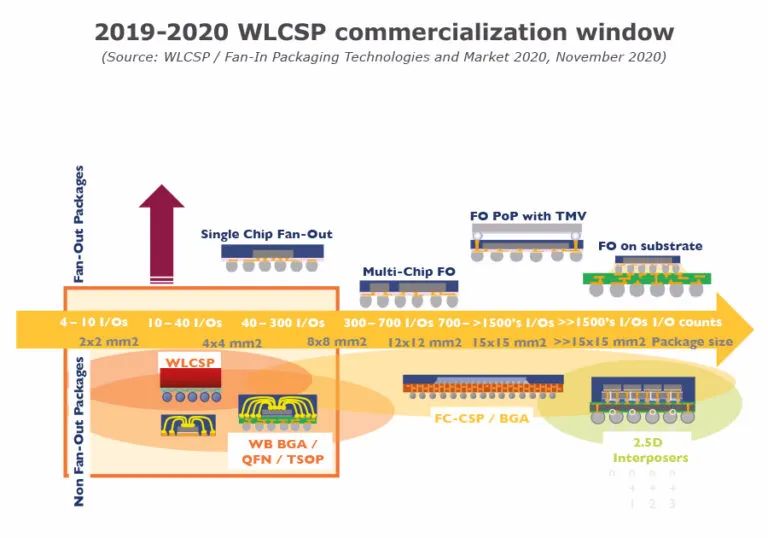

2019-2020 WLCSP商业化窗口

关于WLCSP/ Fan-In Packaging Technologies and Market 2020

WLCSP/扇入式封装市场在移动和消费电子的推动下,稳居主流市场。该报告针对市场份额、市场预测、主要厂家、供应链、市场及技术趋势展开分析。

原文标题:WLCSP/扇入封装技术和市场动态(2020年版)

文章出处:【微信公众号:华进半导体】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

多视角裸眼3D显示器技术发展和市场动态2012-08-17 2

-

怎么画WLCSP封装的片子2018-04-26 5157

-

新型WLCSP电路修正技术2018-09-11 11753

-

谈谈LED技术趋势及市场动态2021-06-03 1781

-

WLCSP59封装的尺寸是多少?2023-01-30 559

-

电池的市场动态分析2009-10-19 471

-

扇入系数系数,扇入系数是什么意思2010-03-08 2490

-

wlcsp封装技术的优缺点与未来2011-08-19 49790

-

TI达芬奇产品目前的市场动态详细概述2018-04-20 970

-

闪电网络路由费用的市场动态及财务激励问题分析2019-03-31 1013

-

先进封装技术FC/WLCSP的应用与发展2022-05-06 1280

-

简单介绍硅通孔(TSV)封装工艺2023-11-08 7560

-

电池充放电测试仪厂家:技术革新与市场动态的深度洞察2025-03-05 1299

-

什么是晶圆级扇入封装技术2025-06-03 1707

-

扇入型晶圆级封装技术介绍2026-03-09 907

全部0条评论

快来发表一下你的评论吧 !