PK卓胜微、打入荣耀、获5G高毛利!又一家射频前端厂商将上市!

PK卓胜微、打入荣耀、获5G高毛利!又一家射频前端厂商将上市!

描述

电子发烧友网报道(文/黄晶晶)提到国产射频前端芯片厂商的上市企业,我们大家熟知的是卓胜微。这两年,在卓胜微之后飞骧科技、唯捷创芯、好达电子等公司也在奔赴资本市场。最近,唯捷创芯上会获通过,即将登陆科创板。这是射频前端国产芯片厂商的又一个好消息。

营收增长较快

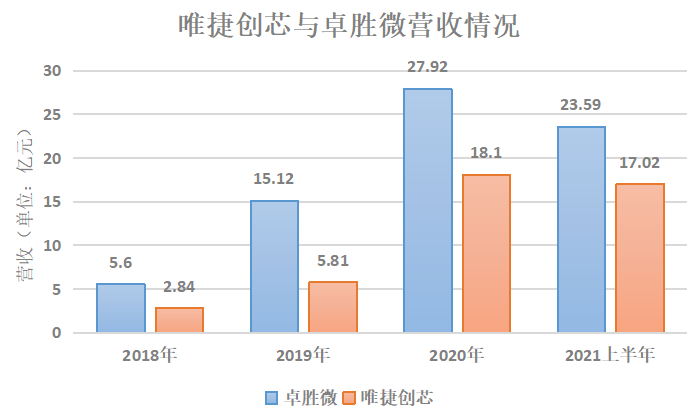

2018年至2021年上半年以来,报告期内,唯捷创芯分别实现营业收入28,401.63 万元、58,142.27 万元、181,044.70万元和170,189.18万元,2018至2020年年均复合增长率达152.48%,产业化规模快速增长。不过,公司净利率分别为-11.92%、-5.16%、-4.29%以及0.25%,偏低或为负,盈利能力相对偏弱。也就是说,唯捷创芯前三年处于亏损的情况。

针对净利润偏低或为负的情况,唯捷创芯表示在业务规模快速增长的情况下,公司期间费用也逐步增长,研发投入逐年加大。同时,公司因实施股权和股票期权激励计划,将于2021年至2024年逐年确认大额股份支付费用。若未来公司因产品竞争力降低、原材料及封装测试采购单价上涨、产业链上下游供应链的不利变化等原因导致毛利金额降低,或公司无法合理控制其费用支出,均可能导致公司盈利能力下滑。

4G射频功率放大器出货量国内第一

唯捷创芯是国内最早一批从事射频前端分立器件和模组研发、设计和销售的集成电路设计企业。在射频功率放大器分立器件和模组产品的细分领域,已具备较强的技术实力和竞争优势。2018年至2021年上半年以来,公司4G射频功率放大器模组累计出货超12亿颗,5G射频功率放大器模组累计出货超过1亿颗。根据 CB Insights 发布的《中国芯片设计企业榜单 2020》,唯捷创芯的4G射频功率放大器产品出货量位居国内厂商第一。

2020年初实现5G射频功率放大器模组的量产销售,并于2021年上半年实现接收端模组的量产销售,快速推动新技术下的射频前端产品面市。

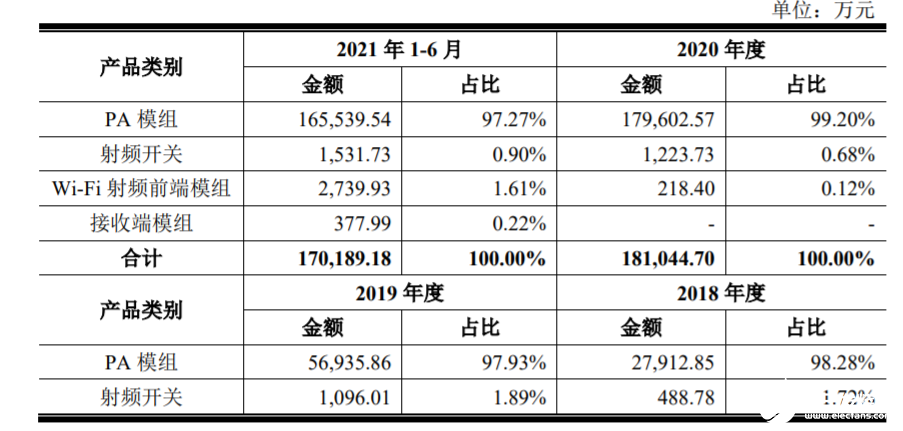

PA模组占总营收97.27%,5G PA占比PA模组超25%

从招股书中,我们可以看到唯捷创芯产品的整体毛利在26.61%,公司主要产品是PA模组、射频开关、WIFI射频前端模组和接收端模组这四大类。其中PA模组的营收占比97.27%。报告期内,唯捷创芯4G PA模组收入占比PA模组营收,分别为 92.16%、96.09%、88.59%和71.57%,是销售收入的主要来源;2020年及2021 年1-6月,5G PA模组收入占比分别为10.54%和25.70%。

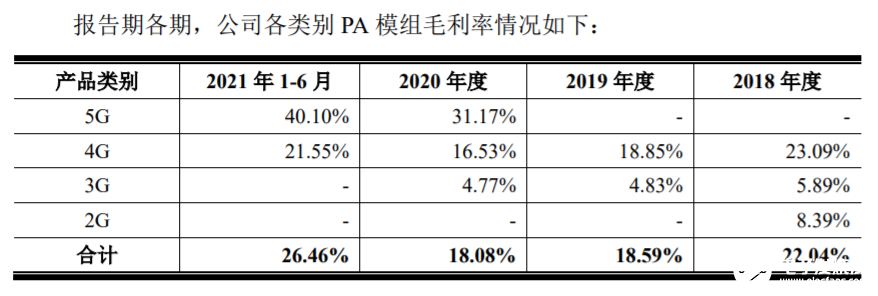

虽然整体毛利水平一般,但以各类别的PA模组毛利率来看,5G PA模组的毛利达到40.10%,处于较高水平,4G PA模组毛利只有21.55%。从集成度来看,高集成度PA模组毛利可达59.3%,低集成度的也可达53.81%,中集成度的只有24.09%的毛利。

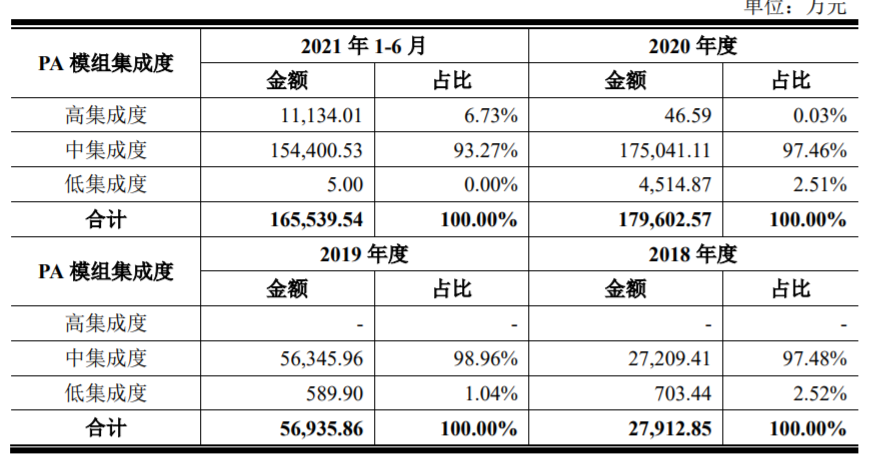

同时,唯捷创芯在毛利较高的高集成度和低集成度这两类PA模组上面的营收占比并不高,主要集中在中集成度的营收,占比达93.27%。

但是高集成度PA模组在2021年上半年取得突破,在2018-2019这两年还没有开始出货,2020年有少量出货,营收占比仅0.03%,而到了2021年上半年营收占比达到6.73%。相信,高毛利的高集成度PA模组应该是其未来营收增长的动力。

唯捷创芯提到,随着公司产品的进一步成熟及 5G商业化程度的提高,2021年公司5G型号PA模组销售数量、销售金额及占比均迅速升高;同时因当期公司高集成度产品PAMiF销售收入和占比的升高,公司5G型号PA模组总体销售单价上涨至6.01元/颗。

开拓高集成度PA模组

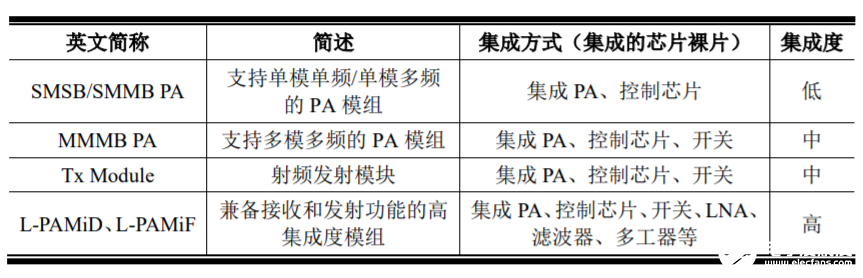

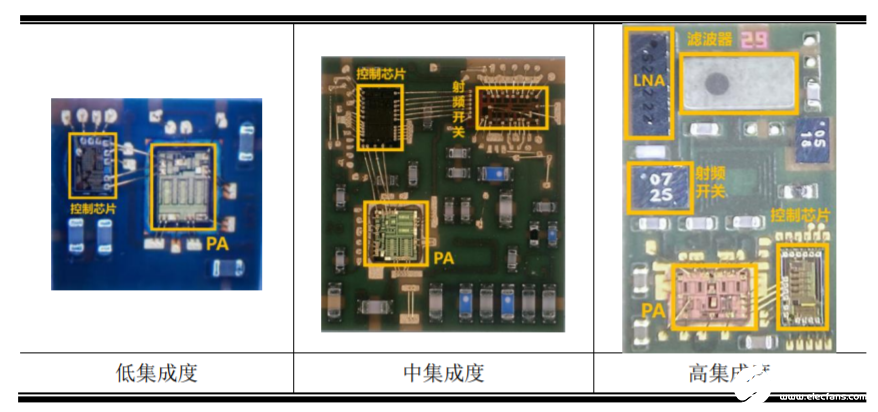

在智能手机等终端设备中,PA芯片通常与其他射频前端芯片集成为模组产品进行应用。根据集成的芯片种类及数量,PA模组可分为低、中、高集成度的模组,唯捷销售的PA产品均为PA模组,不存在单独对外销售PA芯片裸片。常见的集成多个芯片裸片的PA模组如下:

唯捷PA模组以MMMB PA和TxM中集成度的PA模组产品为主。 此外,公司已在高集成度的L-PAMiF等产品上实现了量产销售。高集成度L-PAMiD模组处于向客户送样验证阶段。2021 年1-6月,公司高集成度PA模组开始向头部手机厂商及ODM厂商批量出货,销售数量超过 1,000万颗。

4G 时代,仅头部手机厂商旗舰机可能采用高度集成PAMiD射频前端解决方案。而在5G时代,L-PAMiD和L-PAMiF等更高集成度的射频前端解决方案或将成为中高端手机的标配,进一步提高射频前端企业中高端市场的准入门槛。

值得一提的是,唯捷在中低集成度PA模组方面自主完成芯片设计,仅SMD和高集成度模组中的LTCC滤波器属于直接对外采购的配套器件,在L-PAMiF、L-PAMiD等集成滤波器的模组中,唯捷需向外部厂商采购滤波器、多工器进行集成。

因此,相较国际领先厂商,发行人在滤波器、多工器供应商产能保障、成本和部分超薄、 超小的高性能产品获取等方面存在一定竞争劣势。同时,Skyworks、Qorvo等领先厂商已量产迭代多款 DiFEM、PAMiD 等模组产品,5G智能手机对高集成度PA模组产品及架构方案的需求预计将逐步上升,唯捷将面临更高的技术挑战。而这一劣势,应当是唯捷进行研发突破的方向之一。

2021年首次打入荣耀供应链

唯捷创芯于2018年度和2019年度进入小米、OPPO和vivo等头部品牌厂商的供应商名单,并于2019年度开始逐渐向头部厂商大规模供货。维沃移动于 2020 年度成为公司前五大客户;2021年采用直接供货的方式向荣耀批量出货,2021年1-6月荣耀成为公司前五大客户。

2019年唯捷创芯开始向头部手机厂商批量出货,主要以中集成度 PA模组为主,销售数量大幅增长至近2亿颗。2020年度,中集成度 PA 模组销售单价有所上涨,主要系公司当年推出了为5G兼容的3G/4G LTE/5G NR通信频段的中集成度PA模组,因其支持的通信频段更多等因素,其销售单价相对较高。随着产品竞争力的增强及市场需求的增加,其销售数量保持快速增长趋势。

2021年1-6月,中集成度PA模组销售单价持续上涨,主要由于5G向下兼容PA模组产品的销售占比进一步提升;同时,公司拓展了新的终端客户荣耀。

PK卓胜微,情况如何?

比较2018年到2021年上半年,唯捷创芯和卓胜微的营收,显示出卓胜微保持领先。不过,2021年上半年两家公司的营收相差最小。但在净利润方面,正如开头所说的,唯捷创芯的净利润为负或者偏低。若相比于卓胜微的净利润,也会有所差距。

来源:公开资料,电子发烧友网制作

从主营产品来看,两家厂商有所差别,卓胜微侧重于射频开关、低噪声放大器等,而唯捷创芯主要业务是PA模组,不过,两家公司都在开拓接收端模组市场。

来源:公开资料,电子发烧友网制作

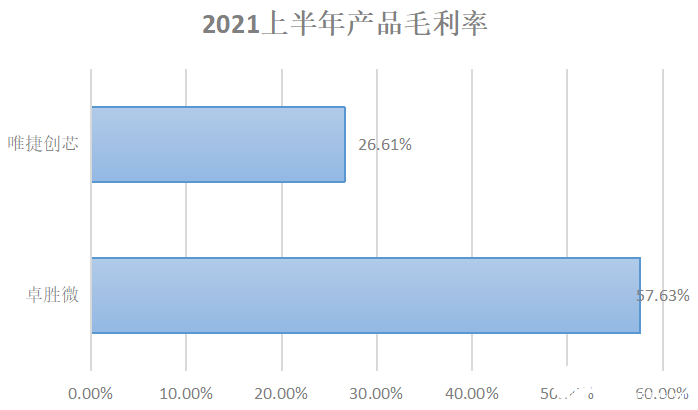

从2021年上半年的毛利率来看,卓胜微则远超唯捷创芯,甚至相比其他同行,卓胜微的毛利率表现也是非常突出的。

来源:公开资料,电子发烧友网制作

为何卓胜微能保持如此高的毛利率呢?

据分析,一是起步早,卓胜微自2013年度开始为三星电子供应射频开关,2015 年度开始陆续成为华为、小米、OPPO 和 vivo 等头部品牌厂商的射频前端芯片供应商。二是先发优势,卓胜微主营产品为射频开关,为全球第五大射频开关企业及国内第一大射频开关企业。凭借先发优势,卓胜微目前主要面对 Skyworks、Qorvo 等境外厂商的竞争,在国内射频开关市场拥有了较强的话语权,定价及盈利空间较好。三是,卓胜微射频开关工艺单一且产量大,有利于成本管控。2020年度,卓胜微射频芯片年产量已达68亿颗。

如今,卓胜微主要产品从以射频分立器件为主,产品形式主要包括射频低噪声放大器、射频开关等,拓展到射频模组产品。公司模组产品包括接收端模组产品LFEM、LNA BANK、DiFEM,以及WiFi连接模组产品,其中接收端射频模组产品已于2020年在多家知名手机厂商实现量产并出货,适用于5G通信制式的LDiFEM 产品(集成射频低噪声放大 器、射频开关和滤波器),已在部分客户实现量产出货。同时,公司持续丰富适用于5G NR频段的LFEM 产品组合,提高产品覆盖度,优化产品结构,夯实底层关键技术,为布局新产品奠定基础。

另外,卓胜微投资建设的芯卓半导体产业化项目各栋主体结构已于2021年6月底顺利封顶,计划于年底前投入使用。该项目是为了建设SAW滤波器晶圆生产和射频模组封装测试生产线,提升公司在射频SAW滤波器领域的整体工艺技术能力和模组量产能力,实现射频SAW滤波器芯片和射频模组的全产业链布局。

我们知道,射频芯片大厂都青睐以IDM模式经营,它有利于在技术、工艺、产能、利润等方面实现自主把控,如今卓胜微也正是自建工厂进一步布局产业,使得自身更有话语权、议价权。

反观唯捷创芯,其PA模组定价受限于要结合评估美系厂商的价格,4G PA模组成熟产品单价还有所下降,而我们前面也分析了,5G PA模组的毛利率相对较高,在5G的推动下唯捷创芯有望提升5G PA模组的营收。从客户端来看,唯捷创芯打入了荣耀供应链,就在这两天,Canalys发布的中国智能手机市场第三季度出货量报告显示,荣耀超过小米跻身前三,市场份额回升到18%。若荣耀的市场份额继续攀升,相应地唯捷创芯的供货和营收也会增长。

小结:

根据 Yole Development 的预测,2025年全球移动射频前端市场规模有望达到254亿美元。其中射频功率放大器模组市场规模预计将达到89.31亿美元,为射频前端市场规模最大的细分产品领域;分立射频开关和LNA市场规模预计将达到 16.12亿美元,连接SoC芯片的市场规模预计将达到23.95亿美元。

全球范围内,2019年度,全球前五大射频器件提供商占据了射频前端市场份额的79%。即村田、Skyworks、博通、Qorvo和高通。2018年,Skyworks、Qorvo、Broadcom 占据了93%的全球PA市场份额。

针对国内的射频功率放大器领域,芯片厂商包括唯捷创芯、慧智微、紫光展锐、飞骧科技、昂瑞微等。此外,卓胜微、唯捷创芯、慧智微、飞骧科技、昂瑞微等均已推出部分5G射频前端芯片产品。

唯捷创芯在射频前端市场选择了市场规模最大的细分领域,在产品方面注重高毛利5G PA模组的拓展,在客户方面卡位了数家头部企业,综合来看应当会有更好的成长表现。

-

5G射频前端由哪几部分组成?2023-05-05 1580

-

射频芯片厂商慧智微IPO获受理!5G业绩突出,大基金二期入股2022-05-12 5104

-

国产射频芯片龙头卓胜微全面布局5G射频前端产品线2021-06-25 15015

-

高通发布下一代5G射频前端解决方案2021-02-18 4081

-

5G射频市场进入爆发期,卓胜微、紫光展锐和慧智微国产厂商如何突围?2021-01-18 14995

-

联想IdeaPad 5G轻薄本即将上市2021-01-15 2705

-

苹果5G iPhone发布在即,5G射频厂商如何抓住手机上量的市场机会?2020-10-11 1960

-

备战5G商用化,如何与时俱进设计射频前端器件?2019-07-31 3202

-

5G芯片为什么成本这么高2019-07-16 3317

-

13个涨停的卓胜微,与国产射频前端的机会2019-07-12 7451

-

卓胜微冲刺IPO,如何打入三星供应链?2018-09-11 6240

-

5G成射频前端芯片迎重要增长点,这三大供应商地位难以撼动?2017-04-14 3659

全部0条评论

快来发表一下你的评论吧 !