华邦电子2022财年内存营收同比减少11.17%,显著削减2023年资本支出

描述

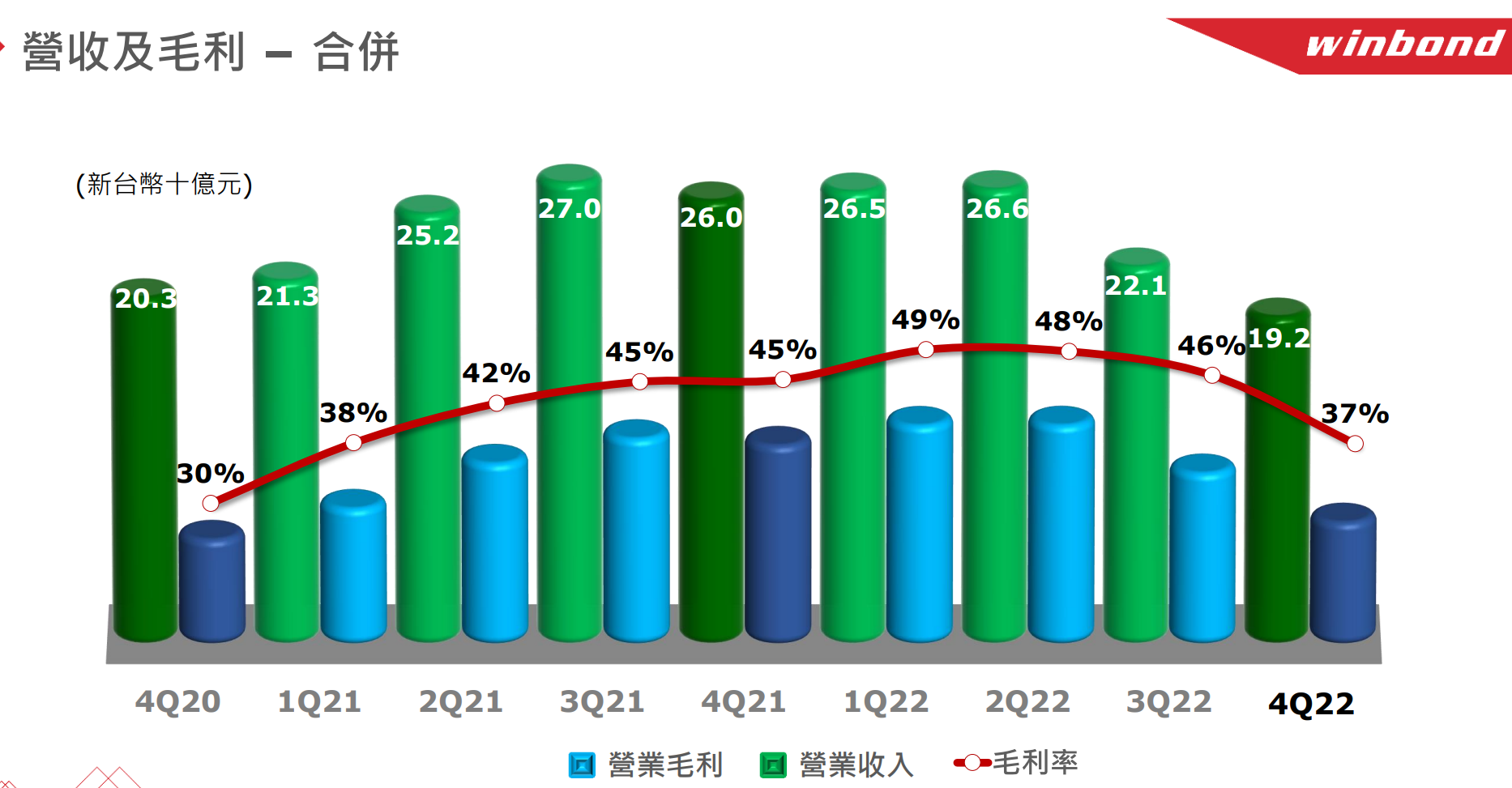

电子发烧友网报道(文/黄晶晶) 近日,华邦电子公布2022全年营运表现,2022年合并营收为新台币945亿3千万元,较2021年减少5.06%,主要系因内存事业受产业库存调整及消费性电子产品需求减弱影响,营业毛利率为46%,归属母公司净利为新台币129亿2千7百万元,每股盈余为新台币3.25元。2022年内存事业营收为新台币517.72亿元,较去年同期减少11.17%。

资本支出来看,2023年将有大幅下降,2022年为400.8亿新台币,2023年预计仅120.1新台币,主要用于高雄厂建厂支出、台中厂部分资本支出以及新制程的研发。

从存储营收来看,DRAM仅占比35%,是2020年第四季度以来首次占比跌破40%。主要是受到SoC客户对KGD下单延缓的影响。

分领域来看,2022年内存产品营收在各应用类别占比分别为消费性电子(Consumer)占20%、通讯电子(Communication)占29%、计算机相关(Computer)占24%、车用及工业用相关 (Car &Industrial )占27%。相比于2021年,车用与工业用份额增长,电脑用业务占比也有增长,但华邦总经理陈沛铭强调它不是来自于数量,而是容量越来越高。通讯电子和消费电子的份额有所下滑。

2022年DRAM营收较去年减少17%,2022年25nm营收贡献DRAM营收超过65%。但其他制程如65nm、46nm、38nm也会应对客户需求持续生产。陈沛铭表示,当前高雄厂月产能为10.5K,后续预计明年一季度扩充到14K。预计高雄厂25S nm转20 nm制程在第二季度结束前就可以试产,带来高雄厂更大的动能。20nm DRAM 除了DDR3 还有DDR4、LPDDR4,产品覆盖非常完整。

2022年Flash业务营收较去年减少6%。2022年位元出货量年减中个位数百分比,高容量NOR产品的营收持续增加。NOR Flash以90nm、58nm为主,NAND Flash以46nm为主。按占比来看,2022年Q4,58nm占比63%,46nm占比23%,90nm占比14%。另外,台中厂45nm NAND在6月产品会推出来。

Specialty DRAM产品,业界普遍存在库存水位高而导致减产及资本资出下调的状况,需求减弱造成更趋保守的下单力道,惟车用及工业用区块仍相对稳定。

Code Storage Flash产品,2022年第四季起减产致供应减少,PC需求缓慢回升,高容量产品在车用、工业用、5G base station及server区块需求稳定。

观察整体市场,供过于求及价格削弱的状况或许能在2023下半年改善,美中竞争及中国大陆重新开放可能同时带来风险及机会并存,全球经济成长趋缓,可能需要更长时间市场才能反弹。

华邦营运层面,高雄厂每月1万片产能已开始贡献营收,20奈米DRAM及45奈米NOR Flash新制程技术预计将于2023年起贡献营收,各应用均衡发展,同时著重5G、物联网、车用及工业用区块,此外,华邦注重绿色生产及绿色产品创新,以创造ESG价值。

- 相关推荐

- 热点推荐

-

中芯国际发布2023年年报,营收63.2亿美元2024-04-07 1754

-

泰瑞达2023财年营收26.76亿美元,较2022财年下滑15%2024-02-20 2200

-

台积电2023年资本支出降幅达16.1%2024-01-19 1337

-

乐观看好未来增长前景 高通2023财年Q4财报营收和净利润下滑2023-11-02 6043

-

2024年资本支出大减20%?台积电:明年1月评论2023-09-26 1166

-

IC insights:2023年全球半导体资本支出减少14% 存储和晶圆代工大厂投资谨慎2023-07-17 2871

-

2023年半导体市场资本支出将下降14%2023-07-04 1692

-

半导体资本支出暴跌,有公司直接腰斩2023-06-29 1260

-

2022年营收31.88亿,国产模拟 IC 头部企业持续扩充品类促发展2023-06-02 1059

-

华秋电子2022年度大事记2023-01-06 11078

-

美光科技2022第四财季营收、净利双下降,2023财年资本支出将同比下降30%以上2022-09-30 4474

-

浅析台积电2021年资本支出计划及先进工艺研发情况2021-01-15 3104

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 3355

-

封测厂今年资本支出 大缩水2011-11-13 908

全部0条评论

快来发表一下你的评论吧 !