半导体功率器件技术的整体演进情况

模拟技术

描述

半导体功率器件起源于欧美,日本后来居上占了半壁江山。和国外厂商相比,国内功率器件行业的产品结构、技术水平和创新能力仍存在较大的差距。不过,通过近些年对国际大厂先进技术的持续引进以及自主创新,我国厂商在功率器件中低端产品上已经实现了部分进口替代,并且在高端产品上也有了一定的突破。

功率半导体器件又被称为电力电子器件,是电力电子技术的基础,也是构成电力电子变换装置的核心器件。

功率半导体品类众多,市场规模高达452 亿美元

从发展历程来看,20世纪50年代,功率二极管、功率三极管面世并应用于工业和电力系统;20世纪60至70年代,晶闸管等半导体功率器件快速发展;20世纪70年代末,平面型功率MOSFET发展起来;20世纪80年代后期,沟槽型功率MOSFET和IGBT逐步面世,半导体功率器件正式进入电子应用时代;20世纪90年代,超结MOSFET逐步出现,打破传统“硅限”以满足大功率和高频化的应用需求。

功率器件各代产品特点及市场状况

资料来源:新洁能

技术演进方面,随着社会电气化程度的不断提高,功率半导体器件从早期简单的二极管逐渐向高性能、集成化方向发展。从结构和等效电路图看,为满足更广泛的应用需求和复杂的应用环境,器件设计及制造难度逐渐提高。

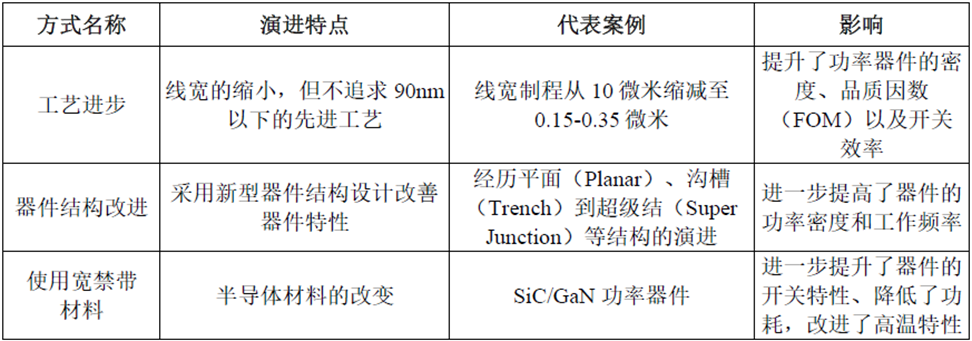

以功率MOSFET为例,技术驱动的性能提升主要包括三个方面:更高的开关频率、更高的功率密度以及更低的功耗。为了实现更高的性能指标,MOSFET器件主要经历了工艺进步、器件结构改进与使用宽禁带材料等几个方面的演进。在制造工艺上,线宽制程从10 微米缩减至0.15-0.35 微米,提升了功率器件的密度、品质因数(FOM)以及开关效率;在器件结构改进方面,功率器件经历了平面(Planar)、沟槽(Trench)、超级结(Super Junction)等器件结构的变化,进一步提高了器件的功率密度和工作频率;而在材料方面,新兴的第三代半导体功率器件采用了碳化硅(SiC)、氮化镓(GaN)材料,进一步提升了器件的开关特性、降低了功耗,也改善了其高温特性。

MOSFET 功率器件的技术的整体演进情况

资料来源:宏微科技

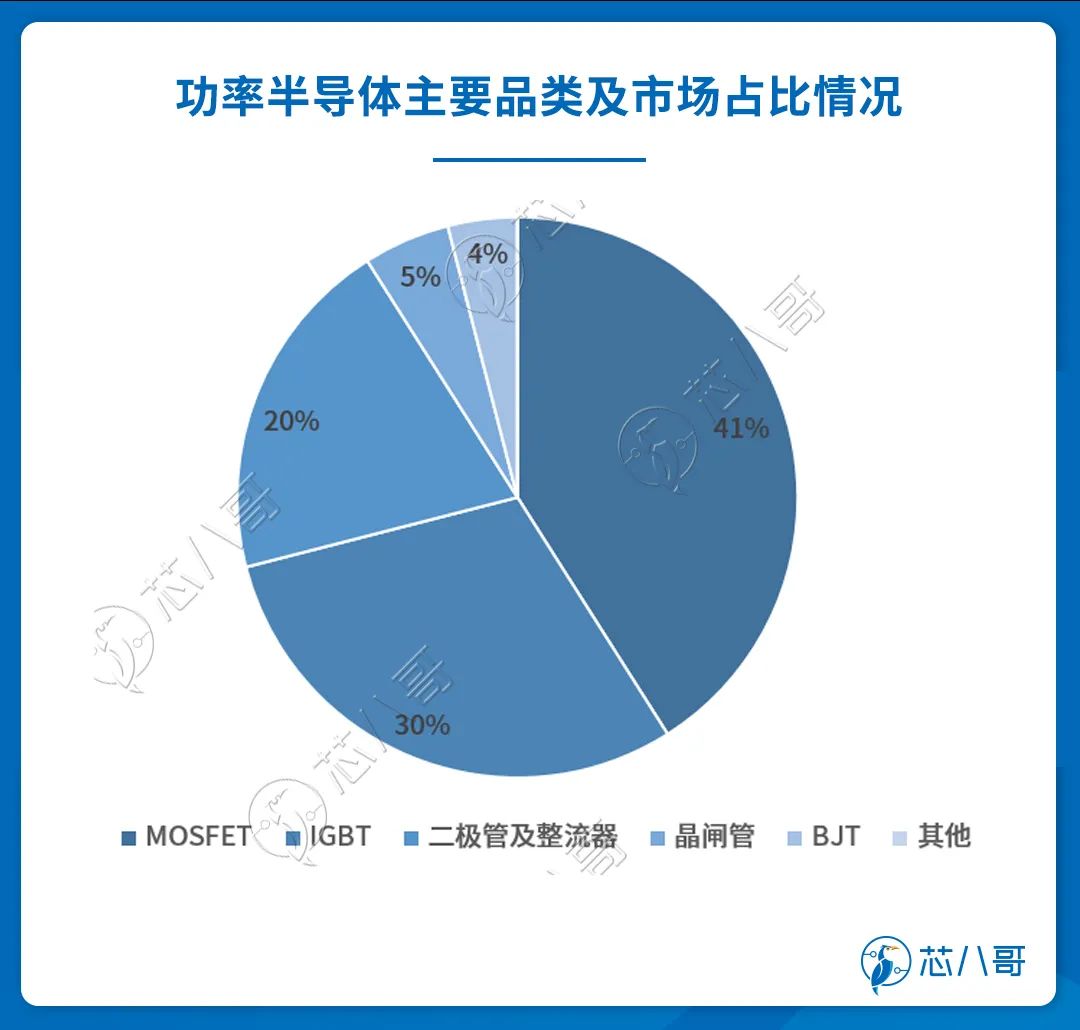

发展至今,按照类别的不同,功率半导体逐渐形成了功率IC 和功率器件两大类。其中,MOSFET和IGBT属于电压控制型开关器件,相比于功率三极管、晶闸管等电流控制型开关器件,具有易于驱动、开关速度快、损耗低等特点,逐渐成为功率器件的主流产品,目前二者合计占比约为71%。

资料来源:Omdia

市场规模方面,根据Omdia的数据,2020年全球功率半导体市场规模达到 452 亿美元,其中功率 IC 市场规模为 243 亿美元,功率器件市场规模为 209 亿美元。功率器件中,二极管、晶闸管、BJT、功率 MOS 和 IGBT 的市场规模分别为 38.7 亿美元、4.7 亿美元、18.1 亿美元、81 亿美元和 66.5 亿美元。随着“双碳”政策的逐步推进,据其预测到2024年全球功率半导体市场规模达到522亿美元。

作为全球最大的功率半导体消费国,2020年中国功率半导体市场规模达到172 亿美元,占全球市场比例高达38%。预计未来中国功率半导体将继续保持平稳增长,2024 年市场规模有望达到206 亿美元。

功率半导体前十被美日欧大厂垄断,国内从中低端产品破局以实现部分进口替代

功率半导体作为电力电子装置电能转换与电路控制的核心,能够实现变频、变相、变压、逆变等功能,在当前的大功率、大电流、高频高速等应用领域有着无法替代的关键作用,国内外众多半导体厂商都把其作为业务布局的重点。

国际市场方面,根据Omdia的数据,2021年前十大功率半导体为英飞凌、安森美、意法半导体、三菱电机、富士电机、东芝、威仕、安世半导体、瑞萨、罗姆。其中,排名第一的英飞凌以48.69亿美元的销售额排名第一,市占率约20%左右。作为西门子集团的半导体部门独立出来的公司,凭借早前的技术积累,英飞凌在IPM、变频器、中压(风电,地铁)、高压(高铁,电网)、电动车、光伏等功率半导体领域占据优势地位;安森美以20.51亿美元的销售额紧随其后排名第二,市占率约9%左右;第3-10名合计市占率约30%左右,排名每年都稍微有所变化。

资料来源:Omdia

此外,值得注意的是企业榜单中有一半为日本企业,分别是三菱电机(第4)、富士电机(第5)、东芝(第6)、瑞萨(第9)、罗姆(第10),五家企业的营收在过去三年内大体保持在榜单总营收的32%~33%左右。其中,三菱电机作为日本功率半导体的龙头,其在单管、IPM、高铁、电网、电动车等中高压功率半导体领域占据优势地位。

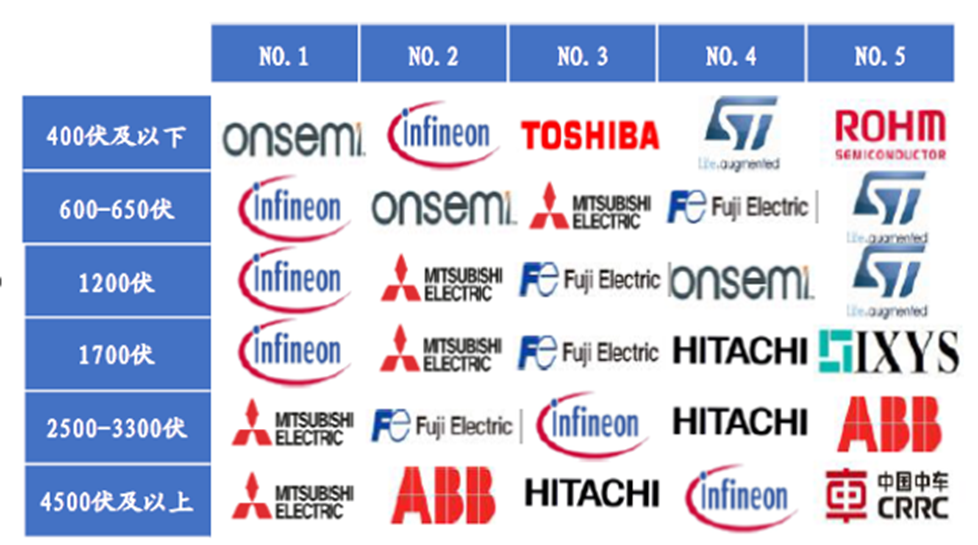

IGBT各电压区间主要厂商出货量排名

资料来源:Yole

相比美日欧厂商强势的市占率,中国在全球功率半导体榜单中仅有安世半导体入选前十。据了解,安世半导体曾为飞利浦半导体标准产品事业部,拥有60年左右的发展历史,于2019年被闻泰科技收购,目前在全球拥有14000余员工、自有工厂6个,其产品线中二极管产品居于全球排名第一,小型号 MOSFET 居于全球排名第二。

安世半导体主要业务情况

资料来源:安世半导体

国内市场方面,我国功率二极管、功率三极管、晶闸管等功率器件产品大部分已实现国产化,而功率MOSFET 特别是超级结MOSFET、IGBT 等高端功率器件产品由于其技术及工艺的复杂度,还较大程度上依赖进口。

虽然国际大厂目前占据主要市场,但由于其高端产品价格高昂,无法满足国内迅速爆发的市场需求,导致国内市场供求失衡。近年来,在国家产业政策的鼓励和行业技术水平不断提升等多重利好因素推动下,行业内部分企业对国际先进技术的持续引进,以及通过“细分产品+性价比”的自主创新方式逐步形成了自身的竞争力,并获得了快速发展。

根据中国半导体行业协会的数据,2021年我国功率半导体前十大企业为安世半导体、华润微、扬杰科技、士兰微、华微电子、捷捷微电、斯达半导、新洁能、比亚迪半导体、时代电气。前十大企业中,安世半导体产品覆盖最为全面,基本上涵盖了二极管、MOS、IGBT、SiC等主要品线;此外,士兰微、华润微、扬杰科技等老牌功率器件厂商产品也基本上覆盖了市场主流的MOS和IGBT产品;而比亚迪半导体和时代电气,背靠母公司拥有强大的终端市场,相关功率器件产品除了自用外,也走向市场开始向其他大客户实现了批量出货。

功率器件应用广泛,在新能源汽车及新能源发电等增量市场空间巨大

作为电能转换与电路控制的核心器件,功率半导体在电子电路中起到功率转换、功率放大、功率开关、线路保护和整流等作用,广泛应用于汽车、工业控制、新能源发电、消费电子、5G通讯、轨道交通等电力电子领域,以助其实现提高能量转换率、减少功率损耗的电力转换目标。

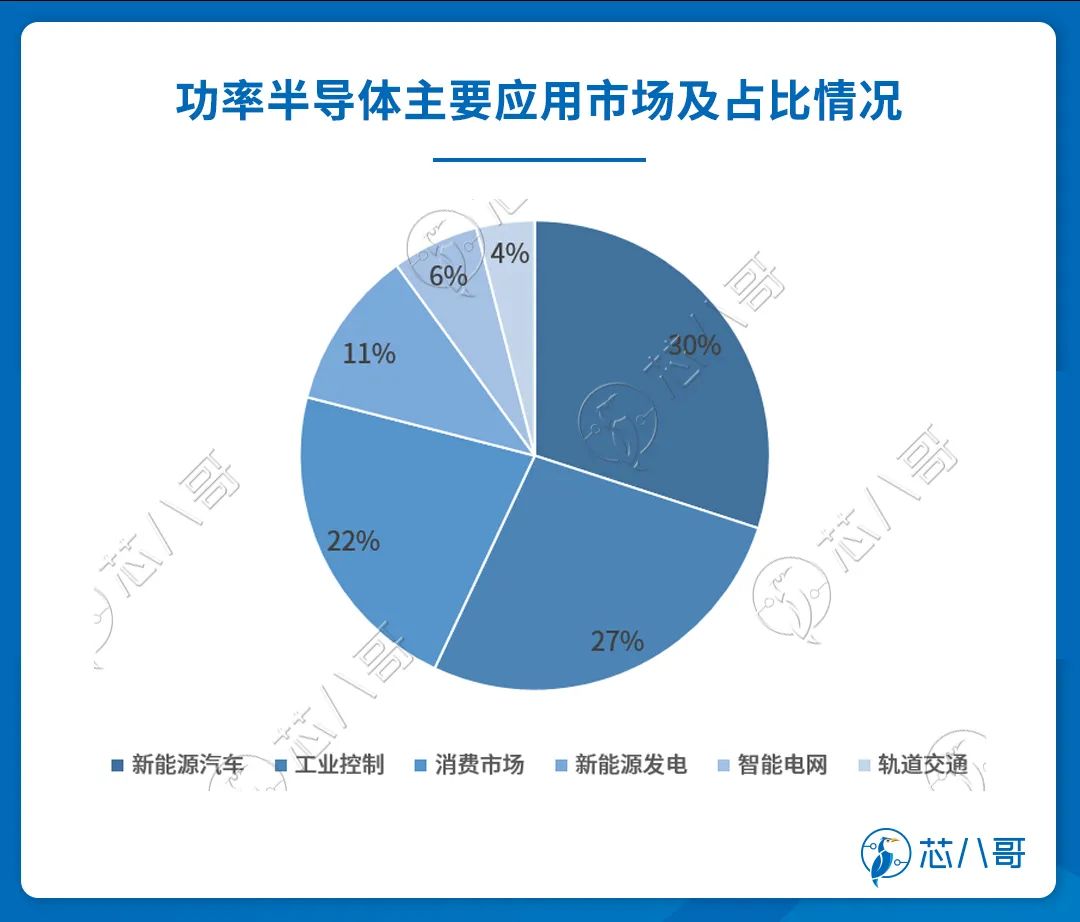

从全球功率半导体下游应用分布来看,根据集邦咨询的数据,汽车、工业和消费电子为主要的需求来源,三者连续多年合计占比在75%以上。具体来看,汽车领域占比为30%,工业领域占比27%,消费电子占比22%,其余合计占比约为21%。

数据来源:集邦咨询

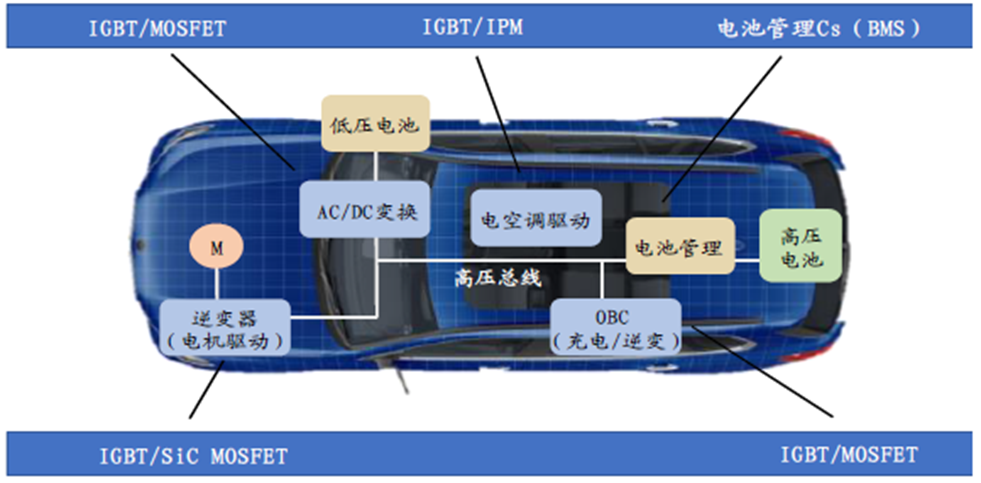

(一)汽车功率半导体量价齐升,已晋升为功率器件最大的应用市场

汽车是功率半导体最主要的下游应用领域,新能源汽车驱动其市场快速发展。

应用场景方面,汽车电动化带来内部功率半导体应用场景快速增加。相较于燃料汽车,电动车功率器件对工作电流和电压有更高要求,新增需求主要来自以下几个方面:逆变器中的IGBT 模块、DC/DC 中的高压MOSFET、辅助电器中的IGBT 分立器件、OBC 中的超级结MOSFET。

汽车功率半导体主要应用场景

资料来源:英飞凌

价值量方面,相较于传统燃油车,新能源汽车的功率半导体单车价值量有显著的提升。一般而言,新能源车的功率越大,电气化程度越高,单车功率半导体价值量越大。根据英飞凌数据,新能源汽车的单车功率半导体价值量可达到 400 美元,约为传统燃油车的 5 倍。在量价齐升的带动下,汽车领域功率半导体市场份额逐年提高,目前占比已经超过工业,成为功率半导体第一大应用市场。

数据来源:英飞凌

(二)工业控制及自动化对功率半导体需求不断增长

功率半导体对于工厂的进一步自动化至关重要,随着制造业的不断升级,工业的生产制造、物流等流程改造对具有较高效能的功率半导体器件需求不断增大,预计未来将保持较快增速。

以IGBT为例,作为电力电子技术最具代表性的产品,IGBT是工业控制及自动化领域的核心元器件,能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的,应用场景包括变频器、逆变焊机、电磁感应加热、工业电源等。

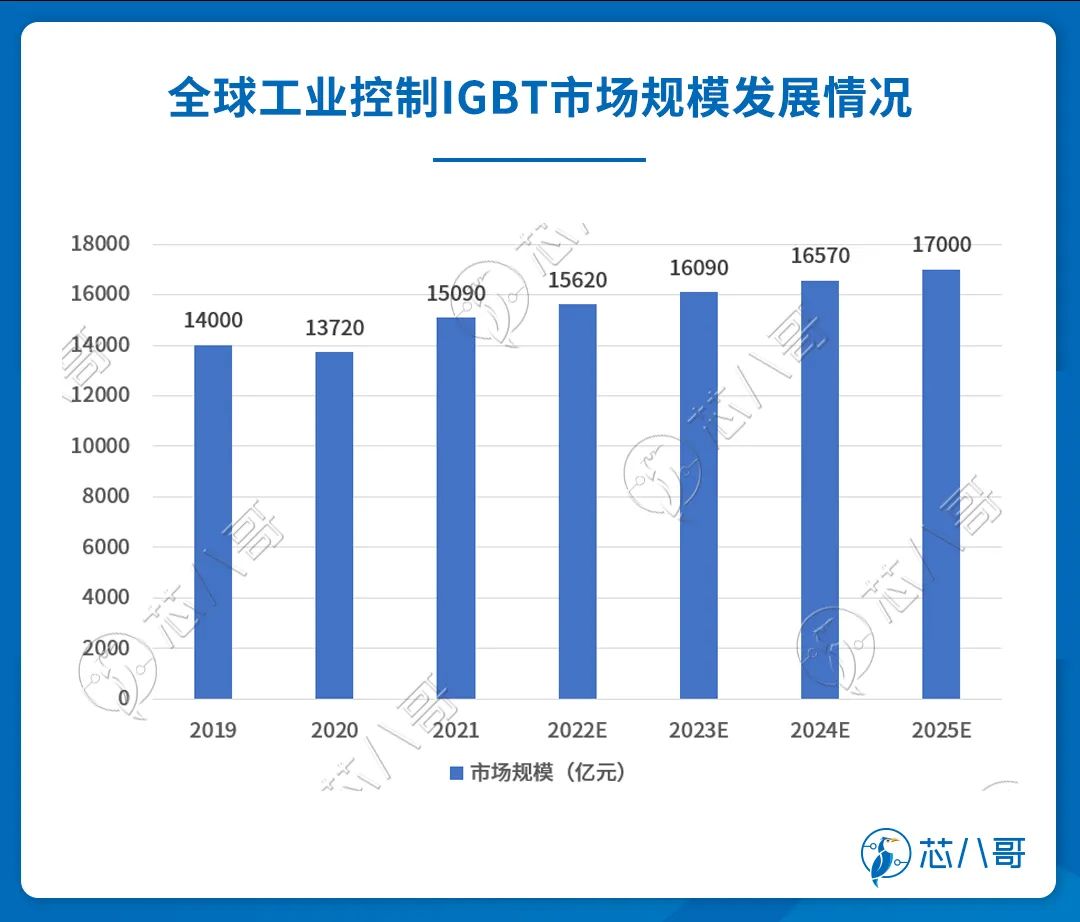

根据集邦咨询数据,2021年全球工业控制IGBT市场规模约为150亿元,其中我国工业控制 IGBT市场规模约为35亿元,约占全球市场的1/4。预计未来4年将保持在3%-5%的稳定增长,到2025年全球工业控制 IGBT市场规模将达到170亿元。

资料来源:集邦咨询

以工控领域最常用的变频器为例,变频器是改变供电频率,从而调节负载,起到降低功耗,减小运行设备损耗,延长设备使用的电力控制设备。其中,IGBT 模块在变频器的制动和 DC/AC 部分起逆变开关作用,是变频器的核心器件,在行业内广泛使用。

森未科技IGBT模块SF450R12E6

资料来源:森未科技

(三)新能源发电成为功率半导体主要的增量市场

在新能源领域,光伏、储能、风力发电等对功率半导体存在大量需求。

以光伏为例,根据国际能源署(IEA)的数据,2021 年全球光伏发电累计装机942GW,同比增长22.8%。其中,中国累计装机308.5GW,同比增长21.7%,位居世界第一。而在光伏逆变器领域,中国厂商持续发力,阳光电源、华为、锦浪科技已位列全球出货量前三,暂时形成“三足鼎立”的格局。

资料来源:IHS Markit

据锦浪科技的公告显示,以IGBT为主的半导体器件占逆变器成本约10%左右,对电能起到整流、逆变等作用,以实现新能源发电的交流并网、储能电池的充放电等功能。因此IGBT 等功率器件将充分受光、储、风电的高速发展。根据天风证券的测算,全球风电、光伏及储能对IGBT的需求价值量将由2021年的86.7亿元增长至2025年的182.50 亿元。

与国外大厂相比,国内光储IGBT在产品稳定性、技术指标上存在一定差距,未能完全符合产品技术要求,因此目前在这一块国内生产商较少,2020年国内光伏储能IGBT国产化率接近为零。不过,好现象是以分布式光伏为基础的光储充一体化的推进望改变这一状况。2021年,斯达半导、士兰微、时代电气、扬杰科技、新洁能光伏 IGBT 收入均有突破。未来,随着光储充一体化的普及,相关公司有望迎来快速放量增长。

(四)消费市场的增量来源于快充及家电变频市场

1、快充的普及带动氮化镓功率芯片快速发展

近年来,随着人们对充电要求的逐步提高,手机充电出现了“快充”模式,以成本更低、体积更小、集中度更高的GaN为材料的快充充电器发展迅速,带动功率半导体需求上涨。

一般而言,快充模式主要通过提高电压来达到高电流充电,但高电压伴随着安全隐患,需要添加同步整流的MOS管来调整。后来,出现较为安全闪充模式,即通过低电压低电流来实现高速充电,这对同步整流MOS管的要求更高。发展至今,目前行业内较为普遍使用的是GaN-mos管,它可以实现发热少、体积小的目的。

以小米65W GaN PD快充充电器为例,相比普通65W PD快充和45W PD快充,使用GaN有效缩小了快充充电头体积。根据Yale预测,2022年GaN电源目标市场将达到2.4亿美元,其中GaN充电器成为贡献最大的“爆品”。

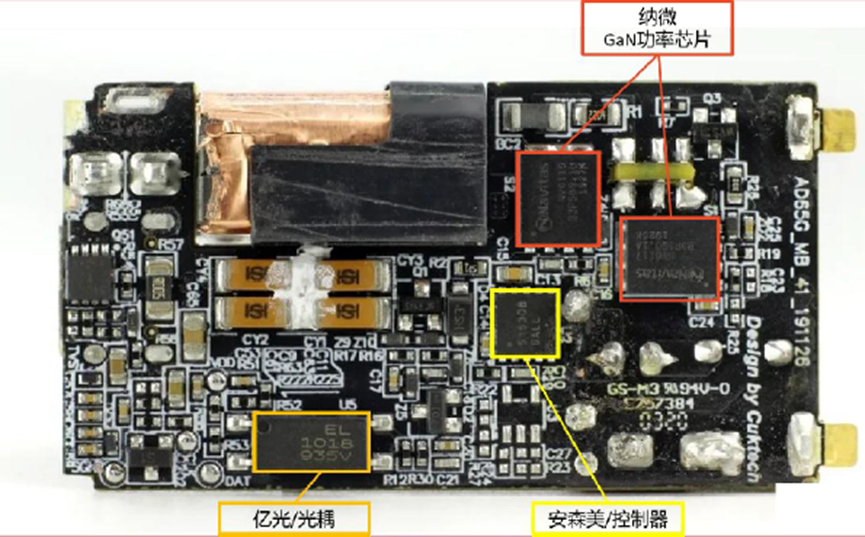

小米65W GaN PD快充

资料来源:充电头网

在GaN充电器市场规模迅速扩大的同时,与之配套的GaN功率芯片的需求也有望进一步上升。目前,在该领域,纳微(Navitas)处于行业领先地位,包括小米、OPPO、倍思、安克等厂商都使用的是纳微的氮化镓功率芯片。据纳微披露,早在2021年5月,公司的氮化镓功率芯片出货量就已经超过2000万片,目前公司也在积极扩大生产,以满足行业持续增长的需求。

2、传统家电逐渐向变频化发展对IPM模块的需求进一步增长

在家电领域,传统家电逐渐向变频化发展,不仅能够促进IPM 市场的持续扩张,更能够给IGBT、MOSFET 提供稳定的市场需求。

渗透率方面,根据中怡康的数据,2020年智能变频家电产品中白电、厨电、生活电器等智能家电中变频家电占比分别为45%、25%和28%,未来有较大的升级空间。

从MOSFET、IGBT 等功率器件整体用量来看,据英飞凌数据显示,变频家电单机功率半导体价值可达9.5 欧元,相比非变频家电增长近13 倍。受益家电变频化需求推动,全球家电相关功率半导体规模有望从2017 年的26.45 亿欧元增长至2022 年的57.79 亿欧元,年均复合增速达17%。

资料来源:英飞凌

(五)5G通讯对功率半导体器件的需求实现4倍增长

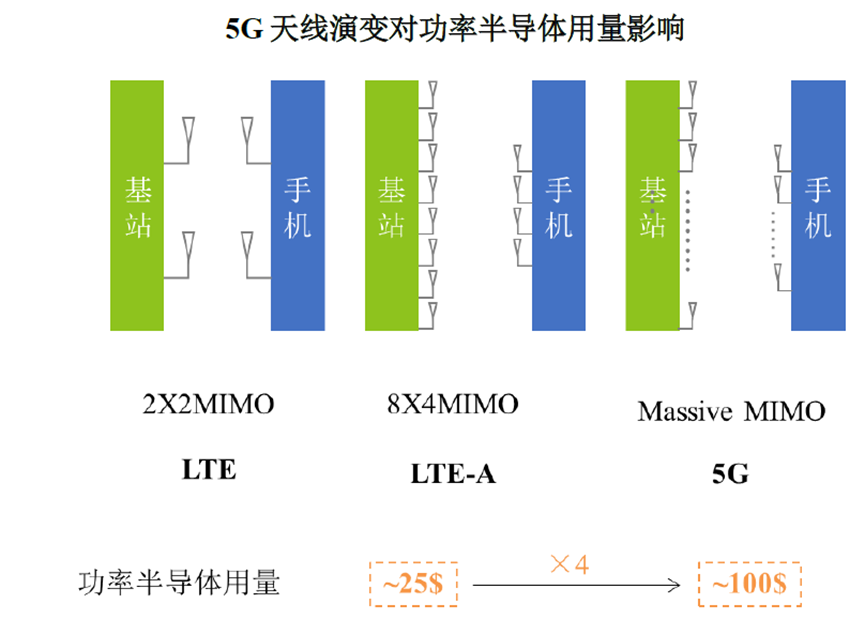

通讯方面,随着5G通信基站建设的加速将带来巨大的功率半导体需求,主要驱动力来自于基站密集度和功率要求、Massive MIMO射频天线、雾运算和云计算的需求提升。

根据华为官网公布的数据显示,4G 基站所需功率为6.877kW,而5G 基站所需功率为11.577kW,提升幅度达到68%。对于多通道基站,功率要求甚至可能达到20kW。更高的覆盖密度、更大的功率需求对MOSFET 等功率器件产生了更大的需求。

资料来源:东微半导体

此外,5G 网络主要部署在高频频段,即毫米波频段(mmWave)。因接收功率与波长的平方成正比,毫米波的信号衰减严重,而发射功率又受到限制,所以5G网络部署需要使用Massive MIMO 技术来增加发射天线和接收天线的数量。根据英飞凌的统计,传统MIMO天线需要的功率半导体价值大约为25美元,而过渡为Massvie MIMO 天线阵列后,所需的MOSFET 等功率半导体价值增加至100 美元,达到原来的4 倍。

与传统MOSFET 技术相比,采用电荷平衡理论的超级结MOSFET 功率器件能够显著降低高电压下MOSFET 单位面积的导通电阻。同时,超级结MOSFET 拥有极低的FOM值,从而拥有极低的开关能量损耗和驱动能量损耗。因此,超级结 MOSFET未来有望在基站数量和单机价值量的“量价双击”下实现高速增长,预计到2025 年全球5G通信基站超结 MOS 市场规模有望达 到1.99 亿元,其中中国市场规模为1.40 亿元。

(六)轨道交通IGBT国产替代空间较大

功率半导体除了在新能源汽车广泛使用外,在轨道交通领域的应用也在逐步加大。

以高铁为例,高铁将高压交流电经过牵引变流器转换成可调幅调频的三相交流电,输入三相异步/同步牵引电机,并通过传动系统带动车轮运行,而IGBT 则是牵引电转动的核心。截止2021 年4 月,全国铁路营业里程从2012 年的9.8 万公里上升到了14.63 万公里,增长率高达49.29%。此外,还有地铁、轻轨等一系列轨道交通应用场景,IGBT 在此领域仍存在较大的增长空间。

值得注意的是,虽然中国已成为世界上高铁系统技术最全、集成能力最强、运营里程最长、运行速度最高、在建规模最大的国家,但目前我国在该领域的IGBT器件主要还是采用ABB、三菱、英飞凌、东芝等大厂的产品,国内仅有时代电气等少数厂商能够拥有该方面的技术及产品储备。不过这是挑战也是机遇,随着我国功率器件厂商的技术的逐步发展,未来这一块国产替代空间较为广阔。

半导体功率器件起源于欧美,日本后来居上占了半壁江山。和国外厂商相比,国内功率器件行业的产品结构、技术水平和创新能力仍存在较大的差距,部分高端MOSFET、IGBT产品仍大量依赖进口。

不过,好消息是功率器件和数字芯片有所不同,其技术迭代速度较慢,使用周期较长,且客户主要追求的是产品的稳定性和可靠性,对新技术的追求意愿不高。因此,虽然目前差距较大,但是行业留给了本土功率器件厂家充足的发展和追赶的时间。

通过对国际先进技术的持续引进以及自主创新,国内优质企业在技术水平、生产工艺和产品质量等方面已经取得重大突破,并凭借其成本、区域优势逐步实现相关产品的进口替代。未来,随着技术水平的提升以及管理经验的积累,国内相关企业有望进一步对国外企业形成竞争优势,占据更大的市场空间。

编辑:黄飞

-

功率半导体器件——理论及应用2025-07-11 949

-

功率半导体器件应用基础2008-08-03 5926

-

功率半导体器件应用手册2008-08-12 9749

-

最新功率半导体器件应用技术 259页2012-08-20 5095

-

【基础知识】功率半导体器件的简介2019-02-26 11550

-

氮化镓功率半导体技术解析2021-03-09 6463

-

半导体功率器件的分类2021-07-12 5265

-

功率半导体器件的定义及分类2021-09-09 2992

-

常用的功率半导体器件有哪些?2021-11-02 14965

-

什么是基于SiC和GaN的功率半导体器件?2023-02-21 10334

-

最新功率半导体器件应用技术2017-10-17 898

-

功率半导体的优劣势分析_功率半导体器件用途2018-01-13 19647

-

《功率半导体器件基础》下载2022-03-15 7179

-

功率半导体的知识总结(MOSFET/IGBT/功率电子器件/半导体分立器件)2023-07-26 11465

-

浅谈功率半导体器件与普通半导体器件的区别2023-10-18 4382

全部0条评论

快来发表一下你的评论吧 !