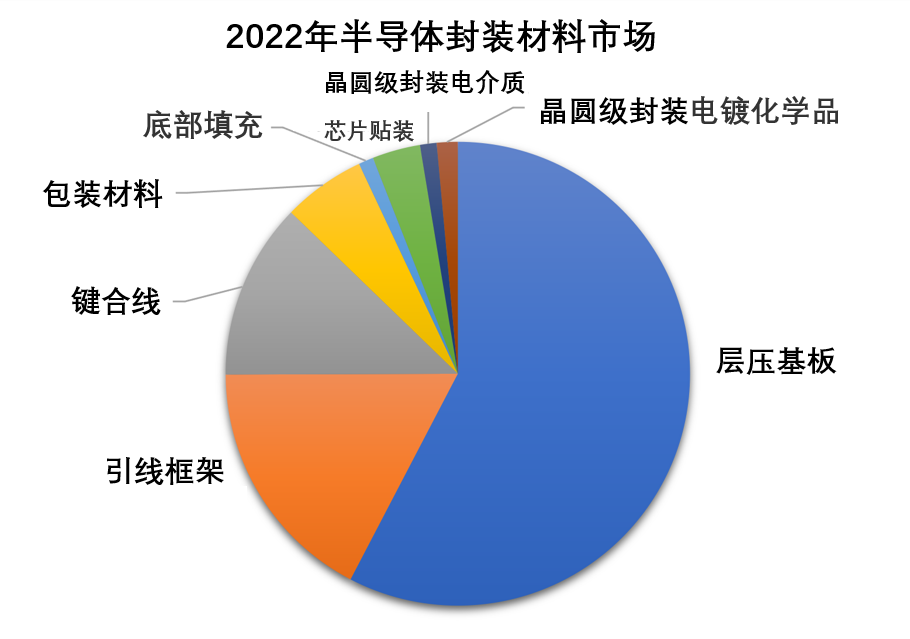

半导体封装材料市场:2024年或升至208亿,2027年有望达300亿美元

描述

封装作为半导体产业核心一环,主要目的为保护芯片。半导体封装测试处于晶圆制造过程中的后段部分,在芯片制造完后,将晶圆进行封装测试,将通过测试的晶圆按需求及功能加工得到芯片,属于整个IC 产业链中技术后段的环节,封装的四大目的为保护芯片、 支撑芯片及外形、将芯片的电极和外界的电路连通、增强导热性能作用,实现规格标准化且便于将芯片的I/O端口连接到部件级(系统级)的印制电路板(PCB)、玻璃基板等材料上,以实现电路连接,确保电路正常工作。

芯片封装

早在2023年年初,SEMI(国际半导体产业协会)与TechSearch International就共同发表了全球半导体封装材料市场前景报告(Global Semiconductor Packaging Materials Outlook),预测全球半导体封装材料市场将追随晶片产业增长的步伐:市场营收将从2019年的176亿美元一举上升至2024年的208亿美元,复合年增长率(CAGR)达3.4%。无独有偶,近日,TECHCET也发布了针对半导体封装材料市场的最新展望,预计2022年半导体封装材料市场总体规模约为261亿美元,到2027年将有望达到300亿美元。

鉴于整个半导体行业的预期放缓,封装材料预计将下降约0.6%,但2023年下半年就有望复苏,2024年的增长将使当年的收入增加5%。

TECHCET表示,从2020年开始,封装材料经历了强劲的出货和收入增长。终端市场需求的变化,加上紧张的供应链和物流限制,使整个供应链的材料价格上涨。此外,许多材料部门在可用生产能力方面受到限制。由于受到成本上升的挤压,许多供应商限制了与产能相关的投资。供应链和物流限制了供应商扩大产能的速度。

封装材料价格上涨的趋势完全扭转了十多年来的降价趋势,这在很大程度上是由于设备制造商和OSAT的压力。“降低成本”成为限制材料供应商产能投资的口头禅。这些需求驱动的价格上涨推动了2020年封装材料收入增长超过15%,2021增长超过20%。只要原材料和能源成本继续维持在高位,供应商在产能扩张计划中保持谨慎,目前的价格预计将保持不变。

有业内人士认为,驱动这波半导体产业成长,主要得益于各种新科技带动,包括大数据、高性能运算(HPC)、人工智能(AI)、边缘计算、前端存取存储器、5G基础设施的扩建、5G智能手机的采用、电动车使用率增长和汽车安全性增强功能等。

此外,晶圆级封装、倒装芯片封装和包括系统级集成在内的异构集成,是新材料领域发展的主要驱动力。对于晶圆级封装,最大的应用仍然是移动电子,其他的应用场景也在快速增长,像是汽车领域。倒装芯片互连在高性能计算、高频通信和其他应用中的增长仍然强劲,铜柱互连技术的使用越来越多。

-

2015年中国MCU市场将达47亿美元2011-04-02 4723

-

全球半导体产值再创新高,AOI设备需求热度有望保持2016-02-16 5256

-

2016年全球半导体营收排行2016-11-22 6277

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5210

-

2024年全球智能音箱市场价值将高达300亿美元2019-03-02 3553

-

AMD正收购Xilinx,规模或超300亿美元2020-10-10 2435

-

固态硬盘市场规模2012年有望达100亿美元2008-08-18 574

-

SEMI发表报告指出,2017年全球半导体封装材料市场规模达167亿美元2018-05-14 4055

-

2027年功率半导体市场超越100亿美元2018-11-02 4255

-

半导体封装市场将追随芯片产业增长步伐,2024年升至208亿美元2020-11-25 1580

-

GaN和SiC功率半导体市场有望在2027年达45亿美元2021-05-21 2878

-

2023年全球半导体营收将下降11%,2024年有望实现大幅增长2023-05-04 2082

-

2024年全球半导体市场有望复苏,主要靠存储器领域推动2023-12-01 1552

-

创新高!2027年300mm晶圆厂设备支出将达1370亿美元2024-03-27 1411

-

全球半导体市场回暖:预计2024年市场规模将达6000亿美元2024-10-14 1486

全部0条评论

快来发表一下你的评论吧 !