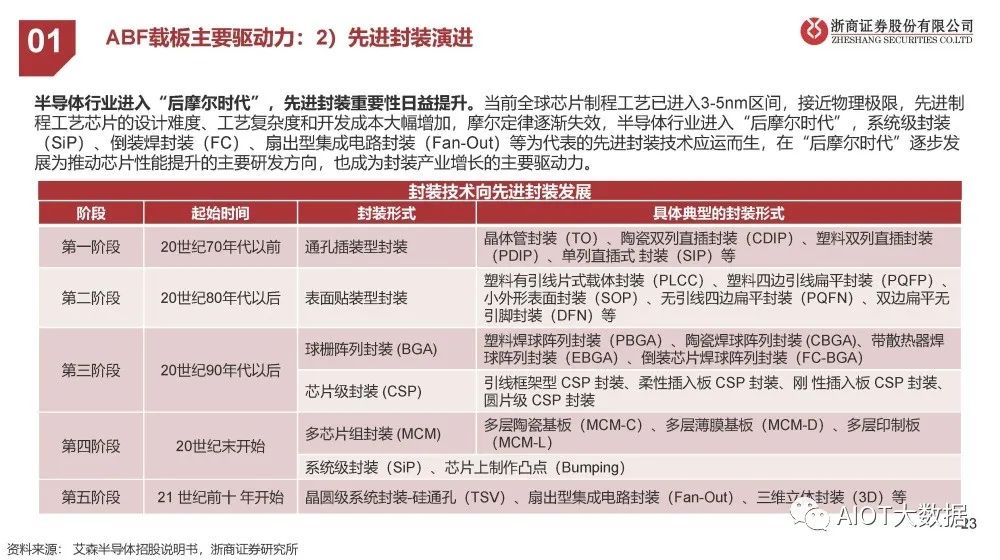

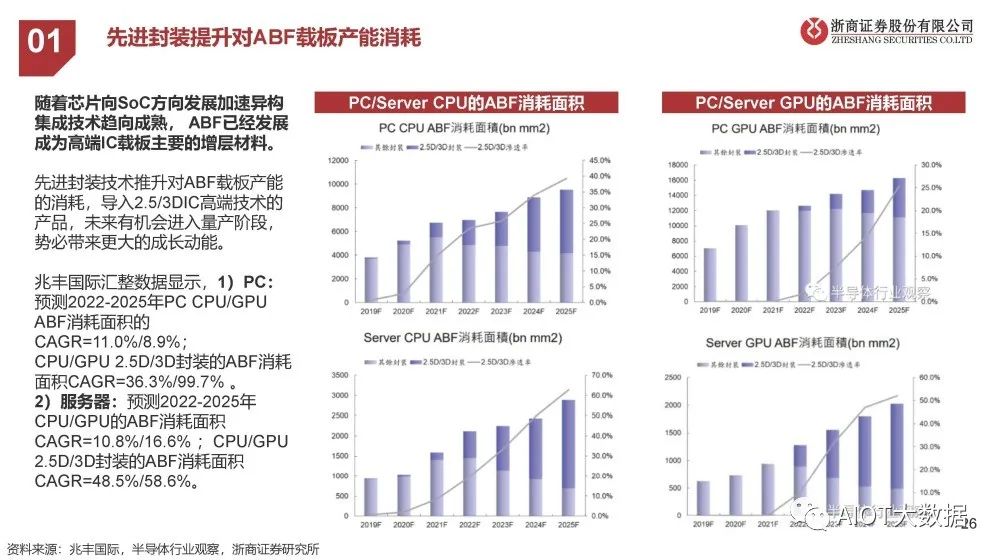

先进封装演进,ic载板的种类有哪些?

制造/封装

描述

(报告出品方/作者:浙商证券,邱世梁、王华君、周艺轩)

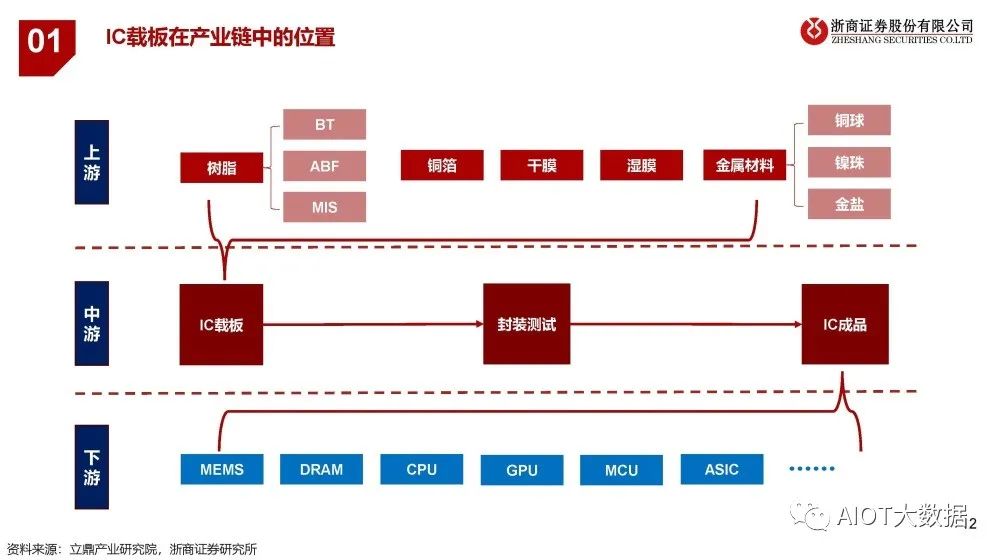

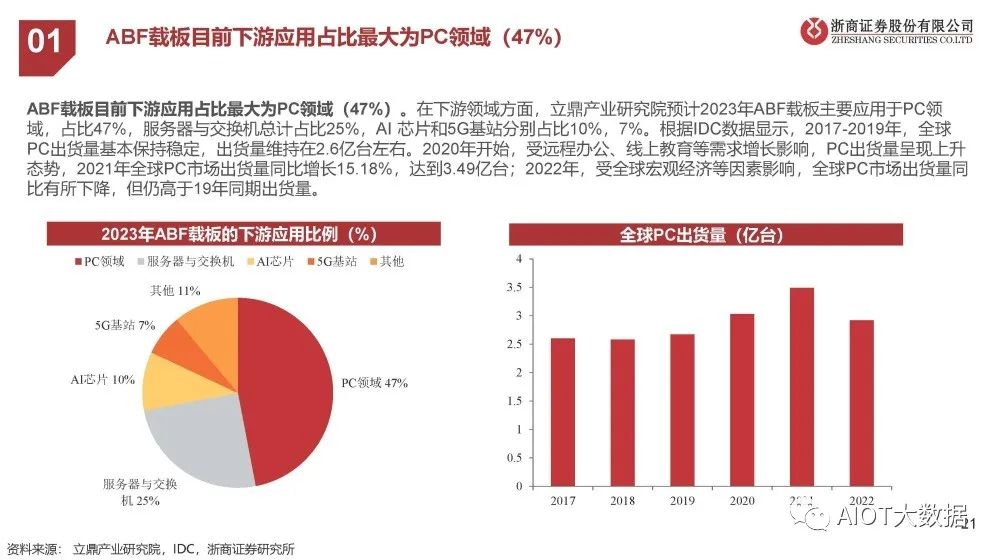

IC载板

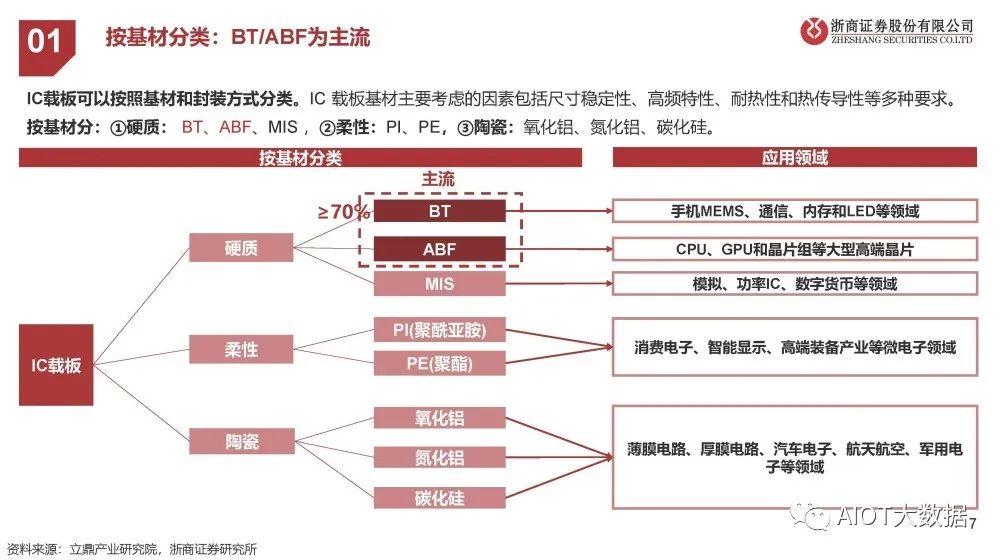

按基材分类:BT/ABF为主流

IC载板可以按照基材和封装方式分类。IC 载板基材主要考虑的因素包括尺寸稳定性、高频特性、耐热性和热传导性等多种要求。 按基材分:①硬质: BT、ABF、MIS ,②柔性:PI、PE,③陶瓷:氧化铝、氮化铝、碳化硅。

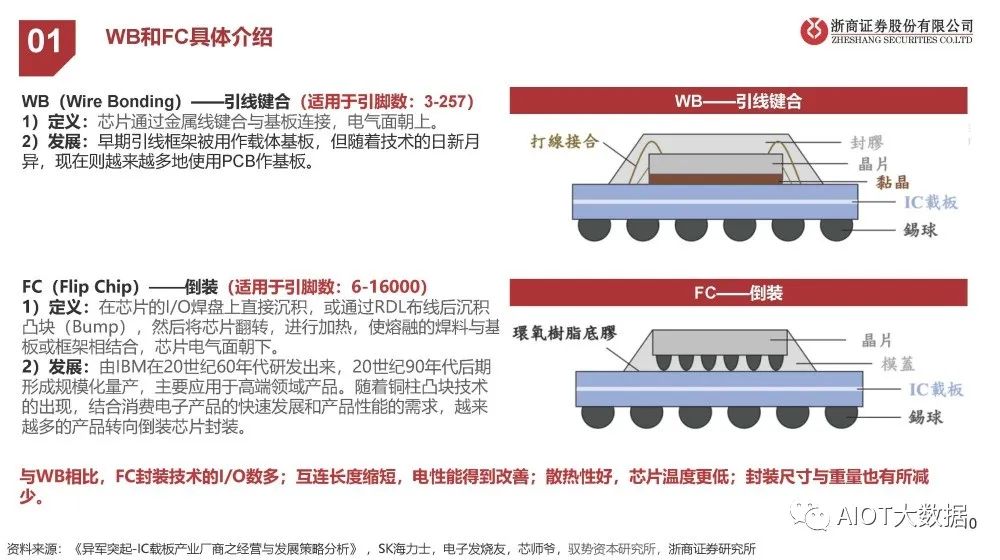

WB和FC具体介绍

WB(Wire Bonding)——引线键合(适用于引脚数:3-257) 。1)定义:芯片通过金属线键合与基板连接,电气面朝上。 2)发展:早期引线框架被用作载体基板,但随着技术的日新月 异,现在则越来越多地使用PCB作基板。

FC(Flip Chip)——倒装(适用于引脚数:6-16000) 。1)定义:在芯片的I/O焊盘上直接沉积,或通过RDL布线后沉积 凸块(Bump),然后将芯片翻转,进行加热,使熔融的焊料与基 板或框架相结合,芯片电气面朝下。 2)发展:由IBM在20世纪60年代研发出来,20世纪90年代后期 形成规模化量产,主要应用于高端领域产品。随着铜柱凸块技术 的出现,结合消费电子产品的快速发展和产品性能的需求,越来 越多的产品转向倒装芯片封装。

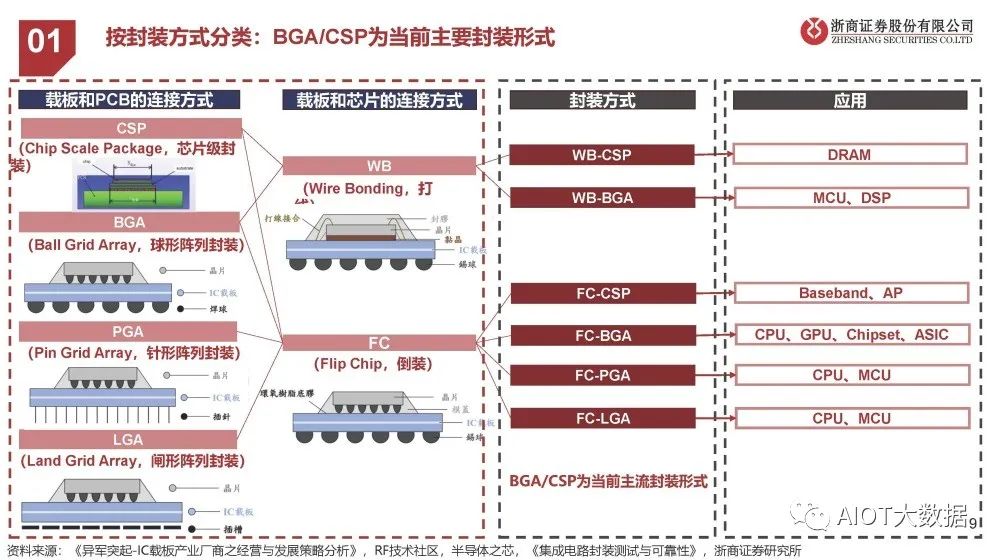

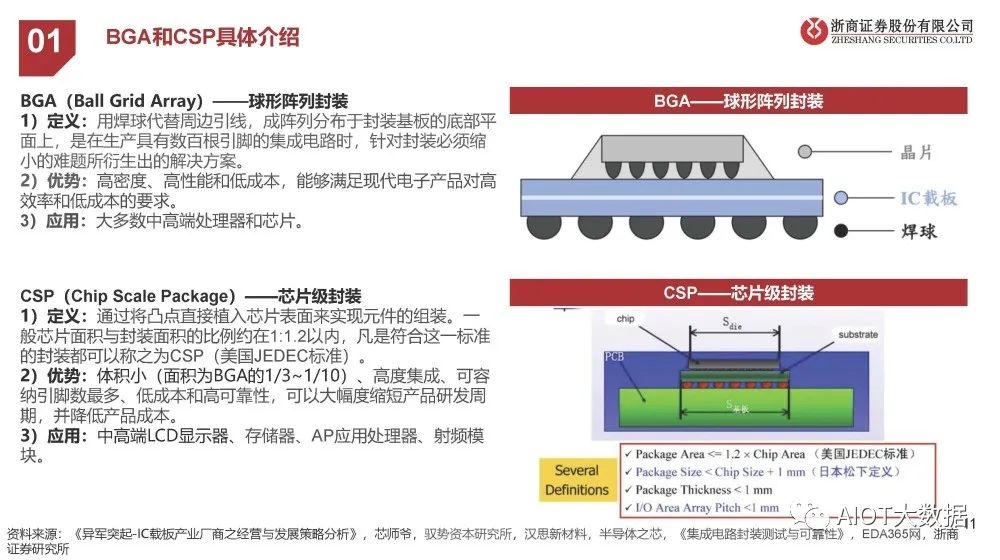

BGA和CSP具体介绍

BGA(Ball Grid Array)——球形阵列封装。 1)定义:用焊球代替周边引线,成阵列分布于封装基板的底部平 面上,是在生产具有数百根引脚的集成电路时,针对封装必须缩 小的难题所衍生出的解决方案。 2)优势:高密度、高性能和低成本,能够满足现代电子产品对高 效率和低成本的要求。 3)应用:大多数中高端处理器和芯片。

CSP(Chip Scale Package)——芯片级封装。 1)定义:通过将凸点直接植入芯片表面来实现元件的组装。一 般芯片面积与封装面积的比例约在1:1.2以内,凡是符合这一标准 的封装都可以称之为CSP(美国JEDEC标准)。 2)优势:体积小(面积为BGA的1/3~1/10)、高度集成、可容 纳引脚数最多、低成本和高可靠性,可以大幅度缩短产品研发周 期,并降低产品成本。 3)应用:中高端LCD显示器、存储器、AP应用处理器、射频模 块。

IC载板是PCB中增长最快的细分领域,21-26年CAGR=8.25%

下游半导体需求强劲,IC载板产业持续繁荣。随着服务器、5G、人工智能、大数据、物联网、智能驾驶等领域的快速发展,对芯 片的需求持续增长,高端芯片短缺问题持续加剧。作为核心材料的集成电路封装基板已成为PCB行业中增长最快的细分行业,据 Prismark统计,2022年全球IC封装基板行业规模达174亿美元(同比增长20.90%),预计2026年将达到214亿美元,2021-2026 年CAGR=8.25%。

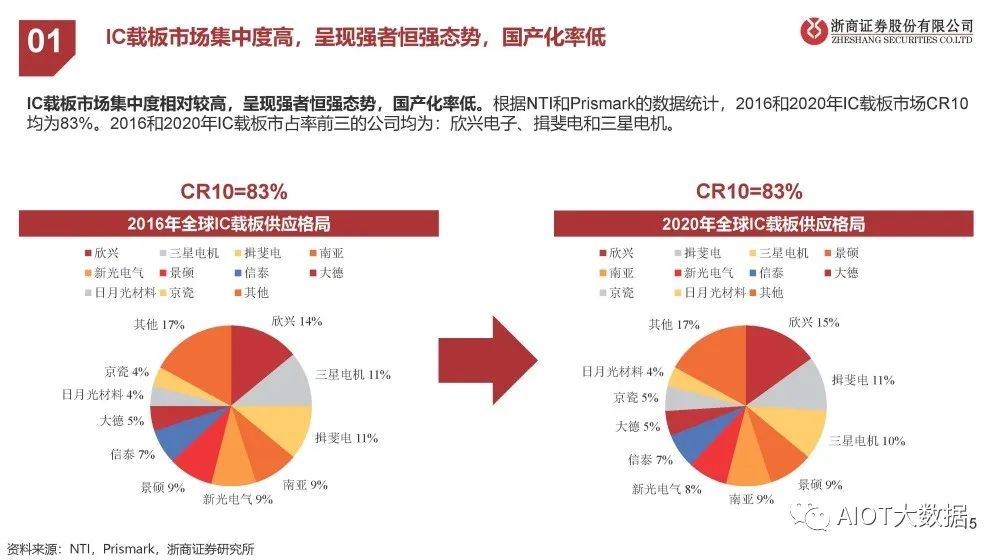

IC载板市场集中度高,呈现强者恒强态势,国产化率低

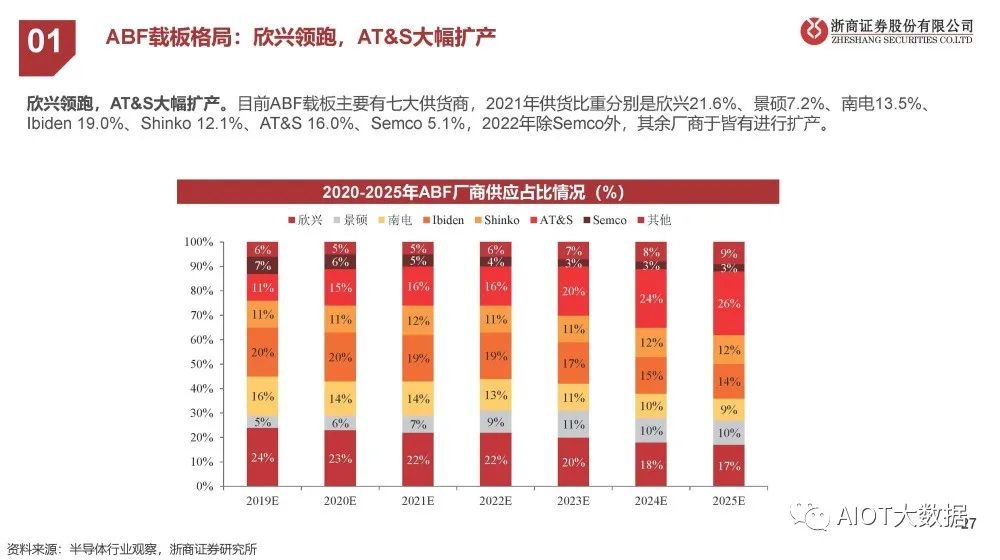

IC载板市场集中度相对较高,呈现强者恒强态势,国产化率低。根据NTI和Prismark的数据统计,2016和2020年IC载板市场CR10 均为83%。2016和2020年IC载板市占率前三的公司均为:欣兴电子、揖斐电和三星电机。

ABF载板供不应求,上游关键材料垄断+扩产慢

从行业供需情况来看,ABF载板目前处于供不应求局面。根据华经产业研究院数据,全球ABF载板2019年平均月需求为1.85亿 颗,2023年将达到3.45亿颗,19-23年CAGR=16.9%。而2019-2023年全球ABF载板平均月产能CAGR为18.6%,到2023年预计 月产能达到3.31亿颗,供需缺口有所减小,但仍无法满足市场3.45亿颗的需求。 上游关键材料被日本味之素垄断,扩产节奏慢,预计供需缺口将持续存在。从ABF载板上游来看,ABF树脂是ABF载板的重要原 材料,目前主要由日本味之素垄断,预计短期内垄断局面不会有大的改善,根据味之素披露数据以及其扩产节奏,预计2021- 2025年ABF树脂出货量的复合增速约为16.08%。

根据QYResaerch数据,22年ABF载板全球市场规模为47.20亿美元,中 国21年6.64亿美元

全球ABF载板22年规模为47.20亿美元,20-28年CAGR=8.89%;中国ABF载板21年规模为6.64亿美元,21-28年 CAGR=10.83%。根据QYResearch预测,2022年全球ABF基板市场销售额约为47.20亿美元,20-28年CAGR=8.89%。国内方 面,根据华经产业研究院的数据,近年来中国地区ABF载板市场规模增长快于全球,2021年市场规模为6.64亿美元,约占全球的 15.2%,预计2028年将达到13.64亿美元,届时全球占比将达到20.9%,21-28年CAGR=10.83%。

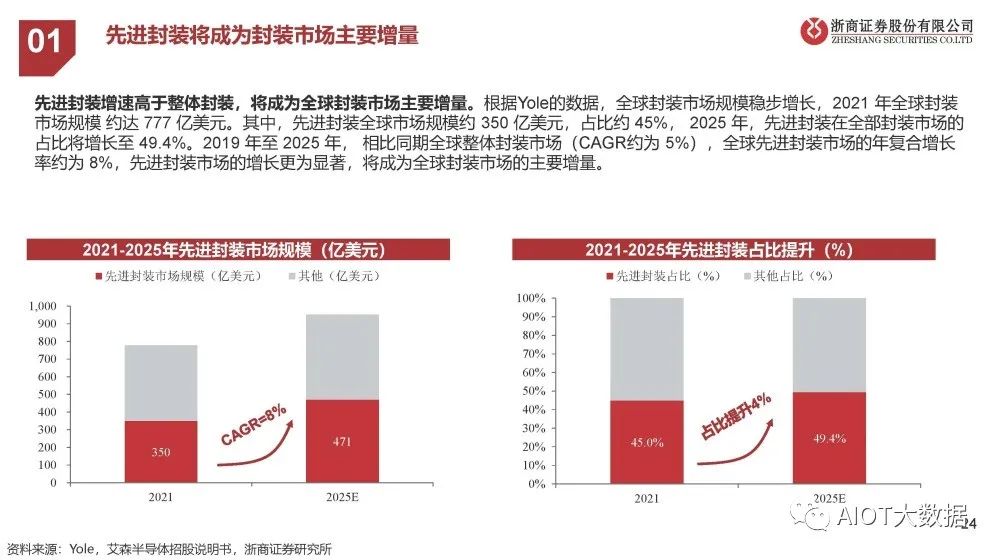

先进封装将成为封装市场主要增量

先进封装增速高于整体封装,将成为全球封装市场主要增量。根据Yole的数据,全球封装市场规模稳步增长,2021 年全球封装 市场规模 约达 777 亿美元。其中,先进封装全球市场规模约 350 亿美元,占比约 45%, 2025 年,先进封装在全部封装市场的 占比将增长至 49.4%。2019 年至 2025 年, 相比同期全球整体封装市场(CAGR约为 5%),全球先进封装市场的年复合增长 率约为 8%,先进封装市场的增长更为显著,将成为全球封装市场的主要增量。

IC载板技术门槛远高于HDI和普通PCB

封装基板技术门槛远高于HDI和普通PCB产品。封装基板是在 HDI 板的基础上发展而来,是适应电子封装技术快速发展而向高端 技术的延伸,两者存在着一定的相关性。封装基板作为一种高端的 PCB,技术门槛远高于HDI和普通PCB,具有高密度、高精 度、高性能、小型化及薄型化等特点,在各种技术参数商要求较高,尤其在最为核心的线宽/线距参数,要远小于其他种类的PCB 产品。 ABF载板技术要求:根据华经产业研究院数据,现阶段ABF载板高端产品层数已落在14-20层,面积是70mmx70mm,甚至 100mmx100mm产品也已有相关设计,线路细密度也逐渐进入6-7微米,在2025年正式进入5微米的竞争。

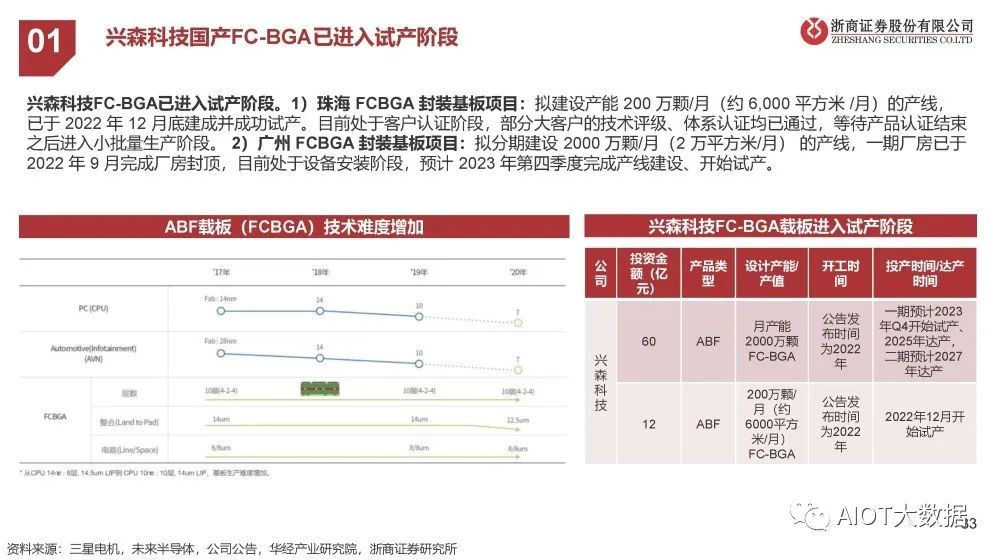

兴森科技国产FC-BGA已进入试产阶段

兴森科技FC-BGA已进入试产阶段。1)珠海 FCBGA 封装基板项目:拟建设产能 200 万颗/月(约 6,000 平方米 /月)的产线, 已于 2022 年 12 月底建成并成功试产。目前处于客户认证阶段,部分大客户的技术评级、体系认证均已通过,等待产品认证结束 之后进入小批量生产阶段。 2)广州 FCBGA 封装基板项目:拟分期建设 2000 万颗/月(2 万平方米/月) 的产线,一期厂房已于 2022 年 9 月完成厂房封顶,目前处于设备安装阶段,预计 2023 年第四季度完成产线建设、开始试产。

上游设备

内资IC载板厂商扩产带来的LDI设备空间保守估计约28.05亿元

LDI简介:激光直接成像指Laser Direct Imaging,缩写为 LDI,属于直接成像的一种,其光是由紫外激光器发出,主要用 于 PCB 制造工艺中的曝光工序。LDI 技术的成像质量比传统曝光技术更清晰,在中高端 PCB 制造中具有明显优势。 空间:根据胜宏科技披露的公告,每1万平方米/年的产能对应的LDI设备约为728.93万元,基于此我们测算内资IC载板厂商扩产带 来的LDI设备空间:保守估计约28.05亿元。

LDI设备格局:国外主导,份额集中,前15大厂商占据98%份额

LDI设备份额集中,2020年前15大厂商占据98%份额。由于下游客户验证周期较长以及中国大陆地区 IC载板产业生态尚未成熟等 因素,目前全球 IC载板直写光刻市场主要市场份额仍由以色列 Orbotech、日本 ORC、SCREEN等国外厂商占据,国产替代空间巨 大。

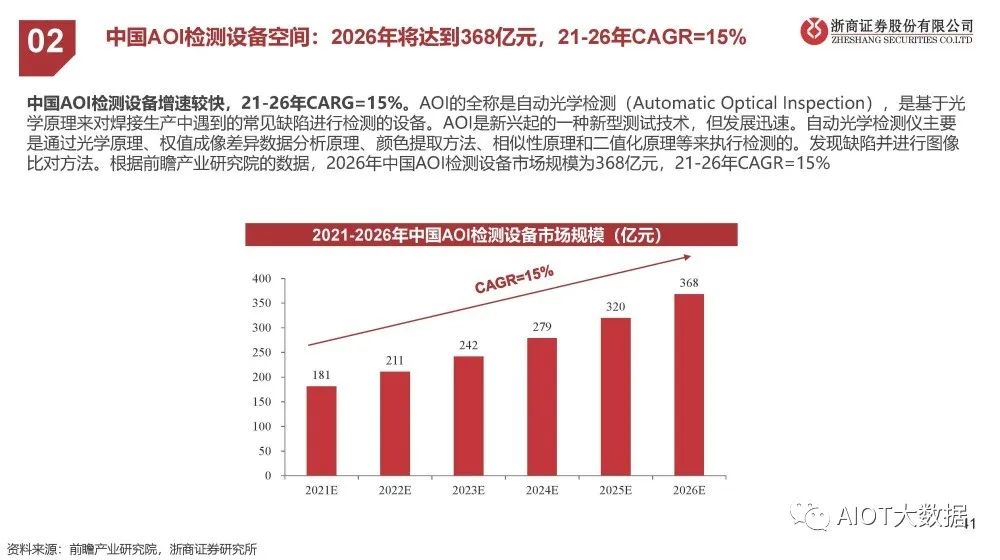

中国AOI检测设备空间:2026年将达到368亿元,21-26年CAGR=15%

中国AOI检测设备增速较快,21-26年CARG=15%。AOI的全称是自动光学检测(Automatic Optical Inspection),是基于光 学原理来对焊接生产中遇到的常见缺陷进行检测的设备。AOI是新兴起的一种新型测试技术,但发展迅速。自动光学检测仪主要 是通过光学原理、权值成像差异数据分析原理、颜色提取方法、相似性原理和二值化原理等来执行检测的。发现缺陷并进行图像 比对方法。根据前瞻产业研究院的数据,2026年中国AOI检测设备市场规模为368亿元,21-26年CAGR=15%。

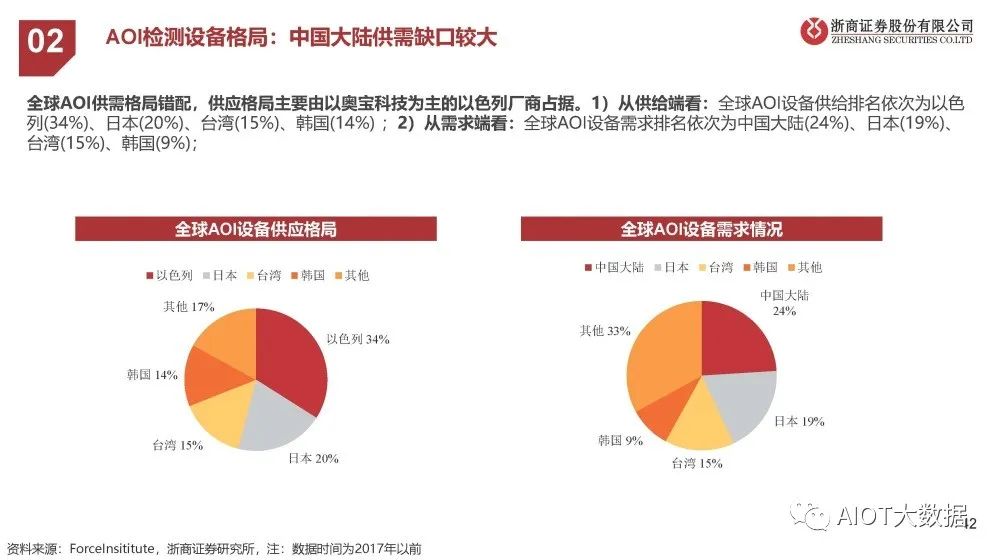

AOI检测设备格局:中国大陆供需缺口较大

全球AOI供需格局错配,供应格局主要由以奥宝科技为主的以色列厂商占据。1)从供给端看:全球AOI设备供给排名依次为以色 列(34%)、日本(20%)、台湾(15%)、韩国(14%) ;2)从需求端看:全球AOI设备需求排名依次为中国大陆(24%)、日本(19%)、 台湾(15%)、韩国(9%);

报告节选:

编辑:黄飞

-

先进IC封装中最常用10个术语解析2020-11-19 7457

-

多芯片整合封测技术--种用先进封装技术让系统芯片与内存达到高速传输2009-10-05 7601

-

bga封装种类有哪些2020-02-25 3505

-

关于Applilet软件安装演示讲解2018-07-23 3394

-

了解各种类型IC的封装在PCB设计时准确选择IC2019-07-31 6546

-

封装的种类有哪些2022-01-07 16558

-

半导体封装演进及未来发展方向2024-02-25 1979

-

Nvidia芯片工艺先进封装演进洞察2024-03-15 3461

-

全球先进IC载板市场分析2024-03-18 2278

-

先进IC载板市场的变革与机遇2024-04-17 2104

-

芯片封装的核心材料之IC载板2024-12-09 9119

-

新质生产力材料 | 芯片封装IC载板2024-12-11 4541

-

芯片封装IC载板2024-12-14 3474

-

IC封装产线分类详解:金属封装、陶瓷封装与先进封装2025-03-26 3497

全部0条评论

快来发表一下你的评论吧 !