存储厂商2024Q1业绩全面回暖,涨价叠加需求带旺行业

存储厂商2024Q1业绩全面回暖,涨价叠加需求带旺行业

描述

电子发烧友网报道(文/黄晶晶)最近,电子发烧友网统计了存储芯片厂商2024年第一季度业绩的情况,可以看到从国际大厂三星、美光、SK海力士再到国内厂商兆易创新、江波龙等均实现了同比增长。存储厂商走出低谷,持续上扬的态势十分明显。

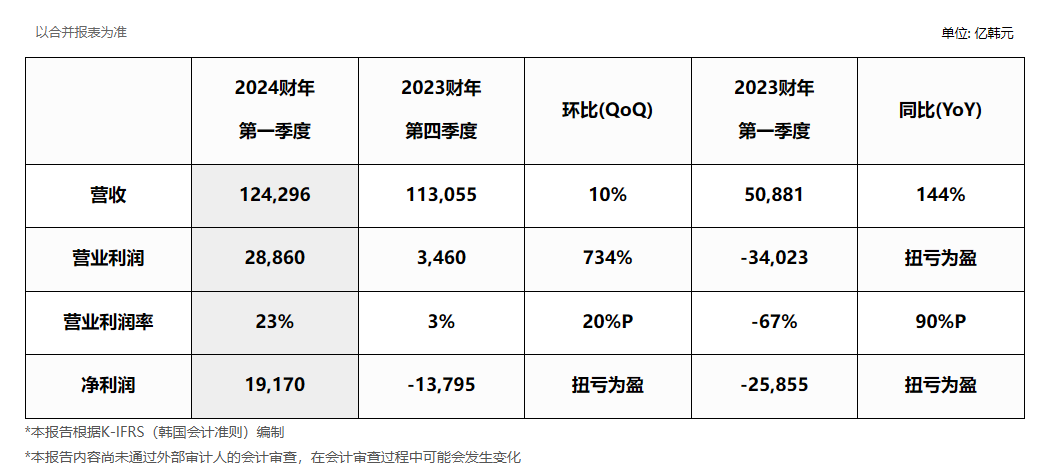

SK海力士:全面复苏期到来

截至2024年3月31日的2024财年第一季度财务报告显示,SK海力士2024财年第一季度结合并收入为12.4296万亿韩元,营业利润为2.886万亿韩元,净利润为1.917万亿韩元。营业利润率为23%,净利润率为15%。公司的2024年第一季度收入创历史同期新高,营业利润也创下了市况最佳的2018年以来同期第二高,公司将其视为摆脱了长时间的低迷期,开始转向了全面复苏期。

业界预测,因为HBM等高端产品与普通DRAM产品相比需要利用更大的产能,随着高端产品为主的产量增加,通用DRAM产品供应将会相对减少,供应商和客户端的库存将会耗尽。顺应面向AI的存储器需求增长的这一趋势,SK海力士决定加大于今年3月全球率先开始生产的HBM3E产品供应,并拓展其产品的客户群。同时,公司将在今年内推出第五代10纳米级(1b)32Gb DDR5 DRAM产品,以加强面向服务器的高容量DRAM产品的市场领导力。

就NAND闪存,SK海力士为了维持业绩改善的趋势,将推进产品优化。以公司具有较强竞争力的高性能16组通道eSSD产品、子公司Solidigm的四层单元(QLC)高容量eSSD产品为中心着重提高产品销售。同时,公司还将通过适时推出用于AI PC的第五代 PCIe cSSD,并以最佳产品线应对市场需求。

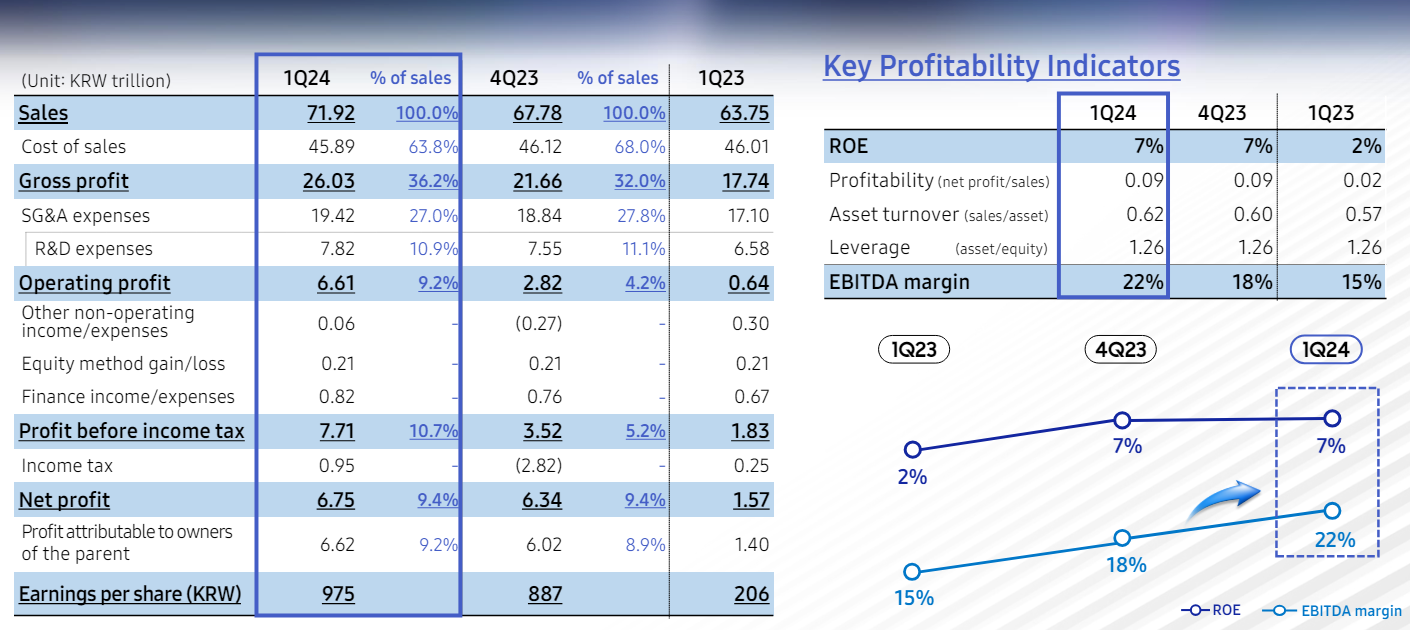

三星电子:Q1净利同比大涨931.87%

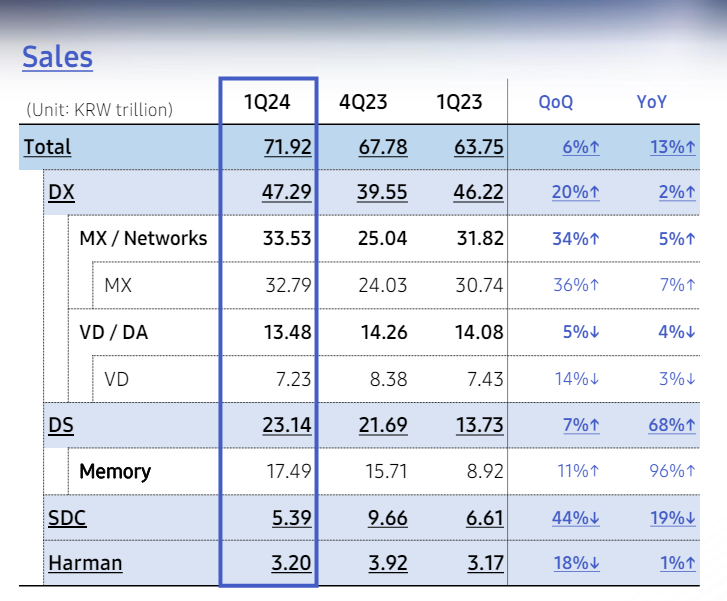

4月30日,三星电子发布一季度最新财报。公司一季度销售额71.92万亿韩元,同比增长12.82%;净利润为6.61万亿韩元,同比增长931.87%。三星电子表示,2024年第一季度,总体需求强劲,价格继续上涨,对DDR5和生成式AI的存储需求强劲,业务录得强劲增长,并通过应对高附加值产品的需求而恢复盈利。

展望2024年第二季度,三星电子表示,预计人工智能产品以及传统服务器和存储产品的需求将增长。由于主要客户的持续销售,预计移动需求将保持稳定。将生产更多地分配给服务器和存储,而不是PC和移动设备,以优化我们的产品组合。

对于整个2024年的存储市场,三星电子预计尽管存在与宏观趋势、地缘政治问题等相关的波动,但业务状况将保持强劲,包括服务器和存储,由于设备上AI的扩展,预计对PC/移动设备的强劲需求。三星电子将大量生产HBM3E 8H和12H规格产品,以满足与一代AI相关的需求。大量生产和发货128GB的基于1b-nm32GbDDR5的产品以巩固在服务器市场的领导地位。并且,开始大规模生产V9 NAND芯片,以加强技术和市场领导地位。

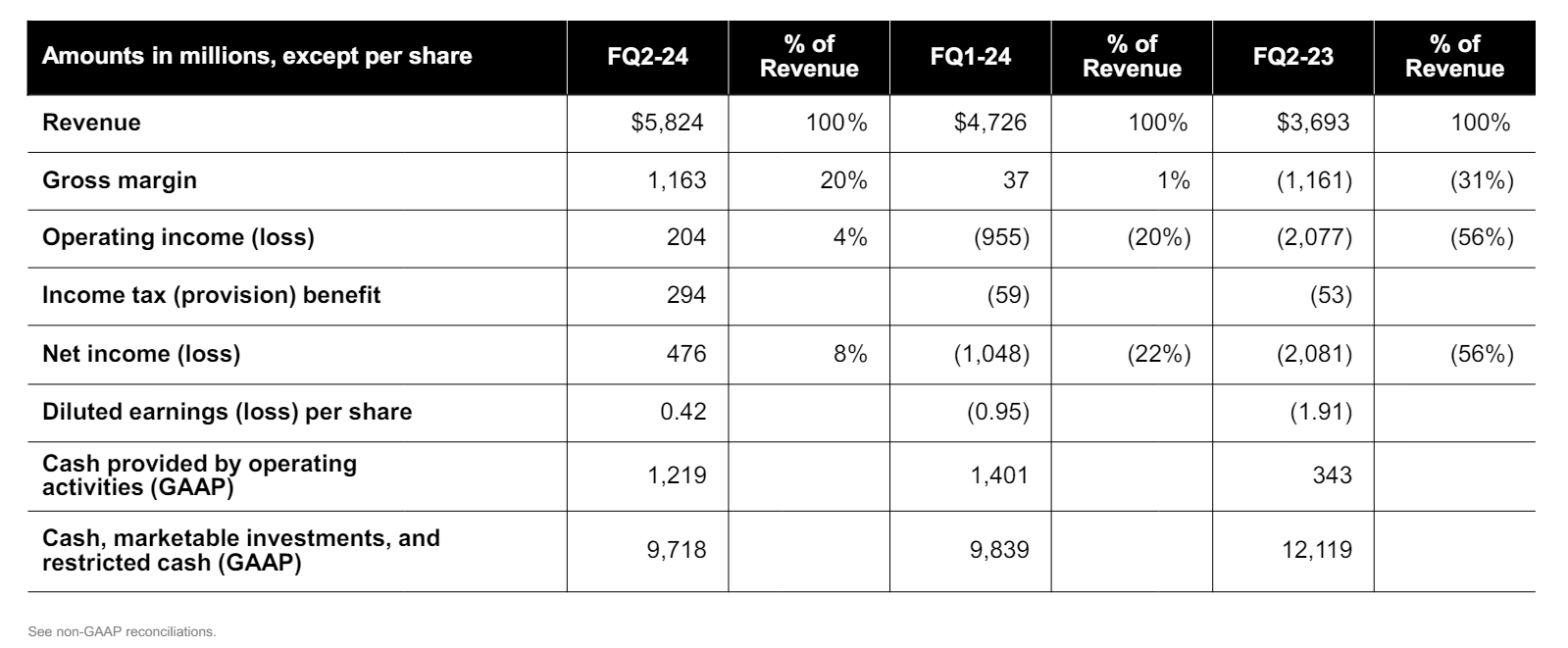

美光:人工智能大热,2024年HBM销售一空

近期,美光公布了2024财年第二财季(截至2024年2月)报告,第二财季实现营收58.24亿美元,同比增长58%,GAAP净利润为7.93亿美元,恢复盈利。其中,DRAM营收为42亿美元,占总营收的71%。NAND营收为16亿美元,占美光总营收的27%。

美光表示,供需平衡、市场状况的改善是多种因素共同作用的结果,包括强劲的人工智能服务器需求、大多数终端市场更健康的需求环境,以及整个行业供应的减少。人工智能服务器需求正在推动HBM,DDR5和数据中心固态硬盘的快速增长,这正在收紧DRAM和NAND的供应。这将对所有内存和存储终端市场的定价产生积极的连锁反应。

在数据中心方面,由于人工智能服务器的强劲增长和传统服务器恢复温和增长,预计2024年行业服务器总出货量将增长中高个位数。个人电脑和智能手机方面,进行了一些战略性的采购预计将恢复单位增长。汽车、工业和其他市场的库存仍接近正常水平。

美光预计DRAM和NAND价格水平在整个2024年将进一步提高,并预计在2025财年实现创纪录的收入和大幅改善的盈利能力。

美光现在已经开始大批量出货HBM3E产品。该HBM3E解决方案的功耗比竞争对手的解决方案低30%。美光的HBM3E产品将用于Nvidia的H200TensorCore GPU,并且正在与多个客户在平台资格认证方面取得进展。

在2024财年将从HBM获得数亿美元的收入,并预计从第三财季开始,HBM的收入将增加DRAM整体毛利率。目前,美光HBM在2024年销售一空,2025年的绝大多数供应已经分配完毕。预计容量达36GB的12H HBM3E将在2025年开始大批量生产。

另外,完成了业界首个基于单片的128GB服务器DRAM模块的验证。预计128GB产品将有强劲的销量增长,在2024财年下半年实现数亿美元的收入。

兆易创新:预判利基DRAM和SLC NAND价格温和上涨

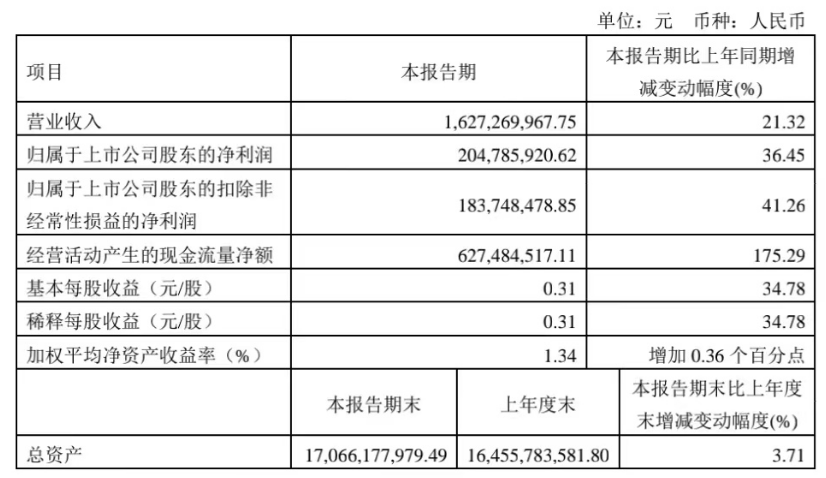

财报显示,兆易创新2024年Q1实现营业收入16.27亿元,同比增长21.32%;归属于上市公司股东的净利润2.05亿元,超出去年全年的1.61亿元,同比增长36.45%。扣除非经常性损益后归母净利润1.84亿元,同比增长41.26%。

在近日的业绩说明会,兆易创新高管预计2024年第二季度及第三季度利基DRAM价格将持续温和上涨。SLC NAND需求回暖和价格上涨比利基DRAM大约晚一个季度,判断SLC NAND未来价格将温和上涨;NOR产品价格后续走势仍需要持续观察。成本端,随着上游代工厂商价格触底和稼动率提升,目前看不到其进一步降价动力。在DRAM产品上,预计2024年DRAM产品采购代工的金额比2023年有大幅增长,DRAM业务持续呈现成长趋势。

江波龙:净利飙升,卡位AI带动的企业级定制化存储

江波龙发布2024年第一季度报告显示,2024年第一季度公司实现营业收入44.53亿元,同比增长200.54%;实现归属于上市公司股东的净利润3.84亿元,同比增长236.93%,环比增长598.33%;实现归属于上市公司股东的扣除非经常性损益的净利润3.63亿元,同比增长228.44%,环比增长2,324.25%。

江波龙表示,随着AI发展,大量数据会重新提炼,并二次应用,整体数据存储容量需求将快速攀升。同时AI 应用过程中对计算的及时性产生更高要求,比如远程医疗问诊和汽车控制等应用场景,都需要云端具备快速计算能力,这将对高性能、大容量内存产生明显的需求。

企业级存储各应用场景在标准化产品的基础上,产生各种定制化需求,将给江波龙这类具备较强定制化服务能力的企业提供充足的成长空间。公司也是国内少有的 eSSD和 RDIMM 两类产品协同发展的企业,其中公司 eSSD 已经在多个核心客户处完成了认证和量产,并在多个客户处取得了极高的性能和质量评价;RIDMM 方面,公司已经完成了从 16G 到 96G 所有主流容量产品的布局。未来国内企业级存储市场有望持续快速增长,公司将有效地捕捉并利用这一市场机遇,实现业务的飞跃性增长。

小结:

2023年下半年开始,全球前五大存储芯片原厂采取减产去库存等措施,再加上生成式AI爆发,以及消费电子开始回暖等困素,半导体存储产业逐渐复苏。可以看到,2024年第一季度存储厂商已经表现出营收增长、扭亏为盈等向好态势,无论是数据中心、还是汽车、消费电子等下游需求的改善,都有望带动存储产业昂扬向上发展。

-

【重磅新品】2024紫光同创盘古家族产品将全面更新,满足多方位需求2024-01-02 1308

-

覆铜板持续涨价与PCB生产发展的关系2016-11-29 4868

-

正在涨价!这些分立器件厂商你都知道吗?2017-09-06 3067

-

电子元器件又一波涨价!2018-05-22 4054

-

电阻持续涨价依然供不应求2019-05-14 2391

-

电子工业大米,供需波动导致行业成周期性波动2023-04-21 1569

-

旺宏淡季不淡价格持续调涨,存储市场旺季更旺2018-08-10 1396

-

行业需求回暖 美国芯片股强势上涨2019-02-21 3078

-

2019年楼市回暖叠加IoT风口 给厨电行业带来了走出低谷的希望2019-04-22 1356

-

MLCC市场需求回暖,厂商积极扩大产能应对-阻容1号2023-04-11 1437

-

旺宏2023年营收下滑36.5%,大摩预计2024年一季度存储芯片价格有望上涨2024-01-09 1698

-

三星电子存储芯片涨价,AI需求激增提振业绩预期2024-06-27 1877

-

三星电子存储半导体涨价在即,AI需求激增推动业绩预期改善2024-06-28 1661

-

CIS公司业绩回暖,上半年表现亮眼2024-08-21 1423

-

存储缺货涨价潮蔓延,封测厂涨价30%,厂商积极扩产2026-01-14 8050

全部0条评论

快来发表一下你的评论吧 !