剑指HBM及AI芯片,普莱信重磅发布Loong系列TCB先进封装设备

描述

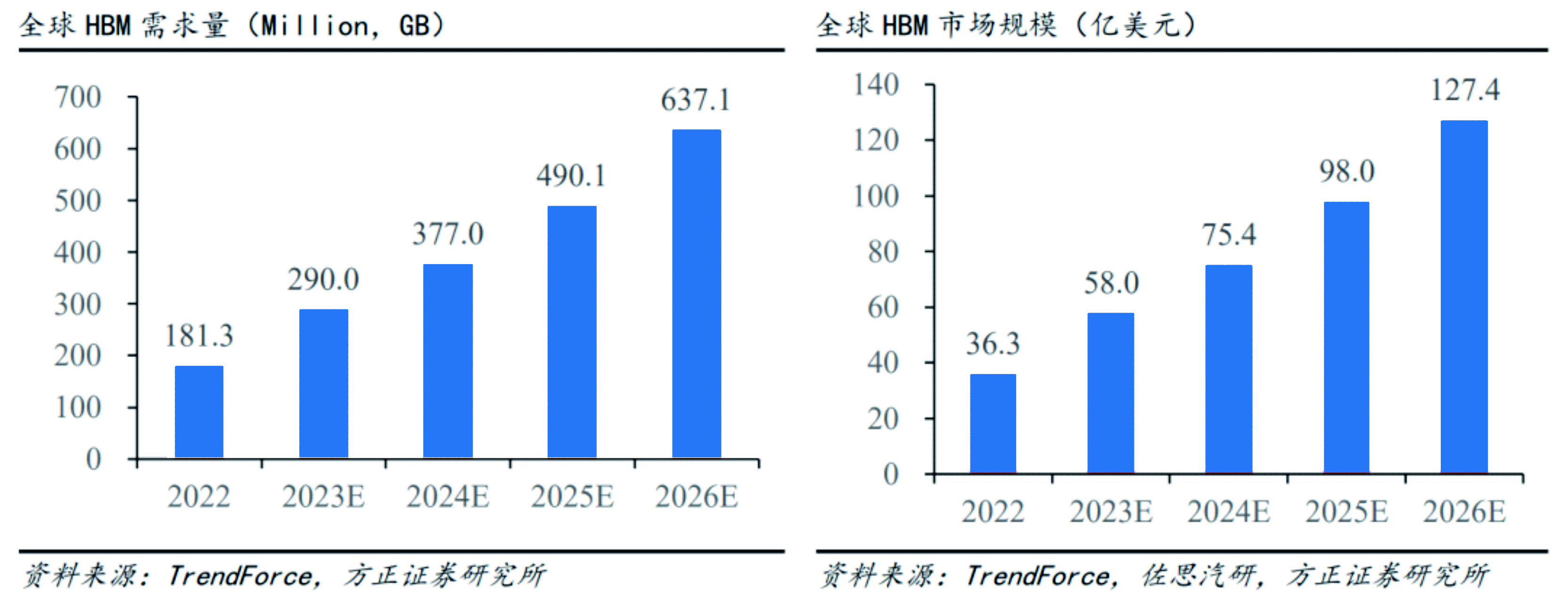

随着Chat GPT的火爆,整个AI硬件市场迎来了奇点,除了GPU之外,HBM存储也进入了爆发式的增长,根据TrendForce,2022年全球HBM容量约为1.8亿GB,2023年增长约60%达到2.9亿GB,2024年将再增长30%。如果以HBM每GB售价20美元测算,2022年全球HBM市场规模约为36.3亿美元,预计至2026年市场规模将达127.4亿美元,对应CAGR约37%。

然而,全球的HBM生产基本垄断在SK海力士,三星及美光的手中,其中SK海力士在HBM市场拥有最大的市场份额,它是占据AI GPU市场80%份额的Nvidia的HBM3内存唯一供应商,并于3月份开始量产最新一代HBM3E。美光和三星等竞争供应商正在开发自己的 HBM产品,以阻止SK海力士主导市场。在整个市场中,中国厂商基本完全缺位。

同时,由于美国BIS 2022年针对高算力芯片的规则3A090管控指标较高,英伟达等厂商通过降低芯片互联速率方式对中国持续供应,同时,美国商务部认为中国企业通过海外子公司或者其他海外渠道,规避许可证相关规定获取先进计算芯片。2023年新规修改了3A090芯片及相关物项的技术指标,扩大了针对高算力芯片的许可证要求及直接产品原则的适用范围,并增加了先进计算最终用途管控。在美国的制裁和管控下,无论是先进的GPU,HBM产品,还是制造AI芯片和HBM的先进封装设备,都基本断绝了对中国的供给。

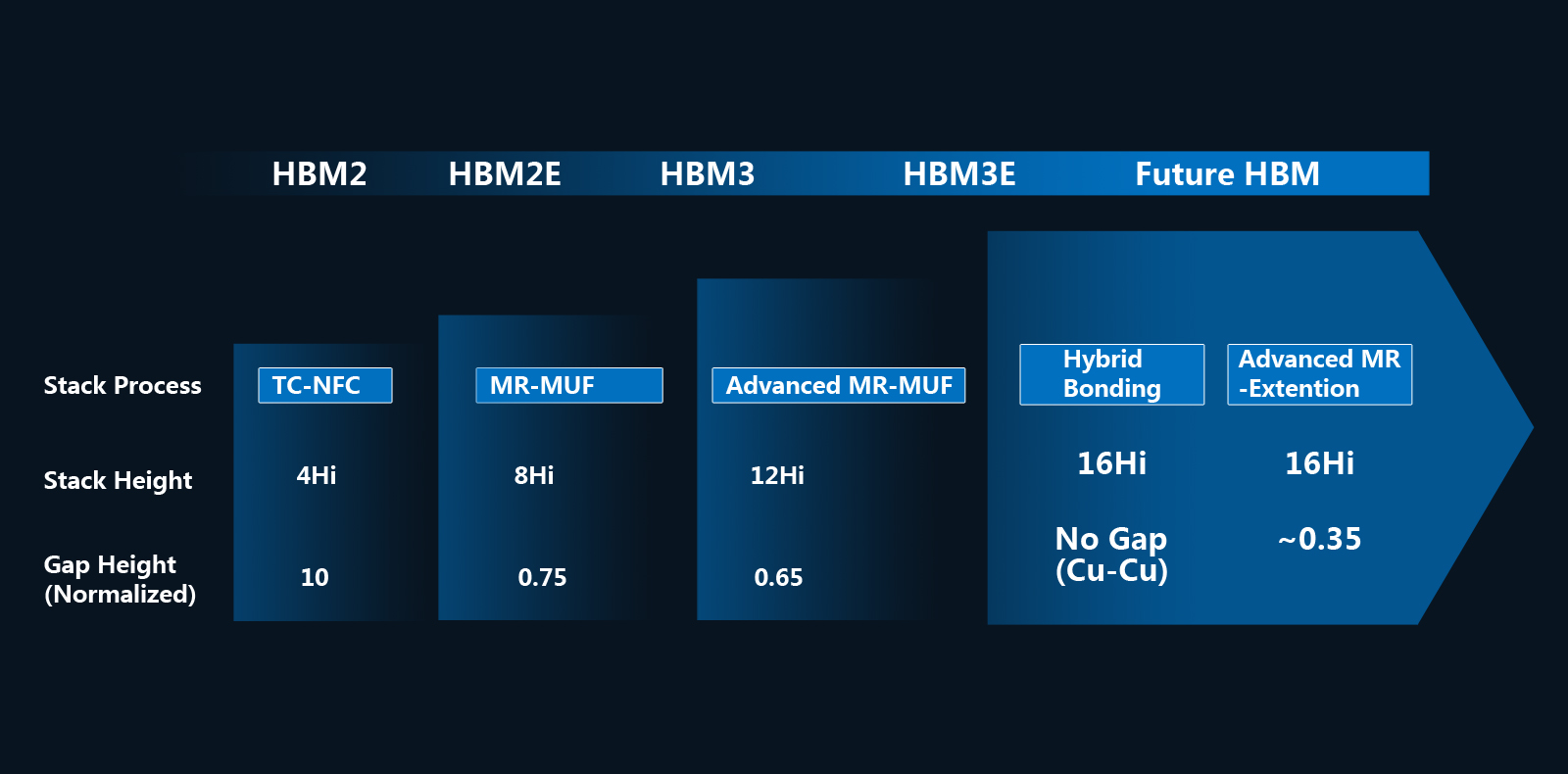

芯片和存储的制造,是卡在中国AI产业脖子上最紧的铁链,其中最关键的设备,除了光刻机之外,在整个AI芯片和HBM的制造工艺中,2.5D或者3D先进封装,芯片堆叠的先进工艺和设备是其核心之一,无论海力士,三星还是美光,现阶段采用的均是TCB工艺,其中,海力士采用TCB MR-MUF, 三星及美光主要以TCB NCF技术,但是随着HBM的发展,随着HBM4的到来,堆叠层数从8层到16层,IO间距持续缩小到10微米左右的,TCB工艺也向着Fluxless演进。

在过去数年,普莱信智能一直和相关客户紧密配合,进行TCB工艺和整机的研发,攻克并构建了自己的纳米级运动控制平台,超高速的温度升降系统,自动调平系统及甲酸还原系统。在此基础上,普莱信智能构建完成Loong系列TC Bonder技术平台,并针对AI芯片,HBM等不同产品的需求,推出Loong WS及Loong F系列产品。

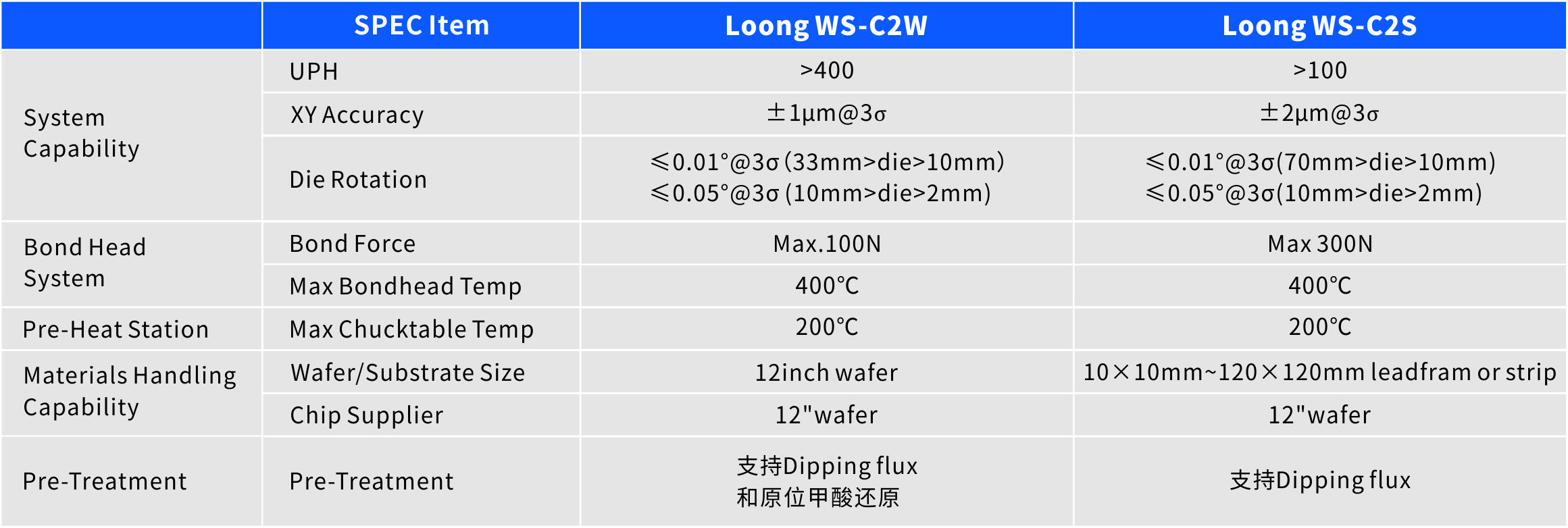

其中Loong WS可以兼容C2W及C2S封装形式,最高精度为±1um, 做到和国外最先进产品同一水准,可以支持TCB NCF, TCB MR-MUF等工艺。

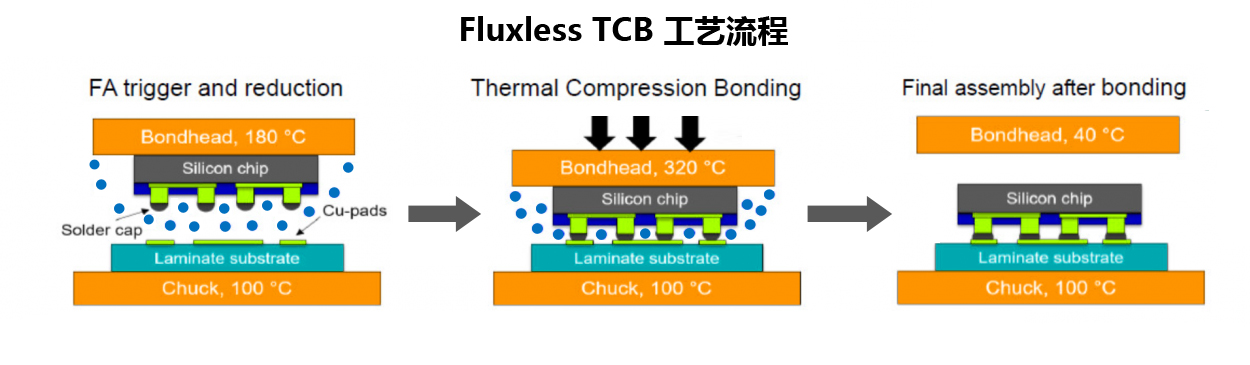

Loong F为下一代的HBM3E和HBM技术准备的Fluxless工艺设备,在Loong WS平台基础上增加了甲酸还原系统,消除了Flux在整个堆叠工艺中带来的不良,可以直接进行coper-coper的键合,支持最小IO pitch在15微米,在未来HBM4堆叠层数增加和IO激增的情况下,Loong F将会是最具性价比的解决方案。

相信随着中国半导体技术的进步和普莱信智能Loong系列TCB设备的推出和量产,国产厂商在AI芯片和HBM产品的研发和制造上,将在不远的将来引来爆发点。

审核编辑 黄宇

-

平头哥剑池CDK 更新重磅来袭!三大亮点速看!2021-09-01 4139

-

什么是封装设备?2011-04-25 5259

-

普莱信MiniLED倒装巨量转移设备XBonder首“亮相”2020-09-12 4503

-

半导体设备厂商普莱信智能完成B轮融资2021-02-04 2364

-

普莱信打破封装设备多个领域国外垄断局面2021-03-26 3324

-

携手讯芯,普莱信发布SiP系统级封装设备DA801S2021-06-16 2590

-

普莱信智能孟晋辉出席CSPT 2022,共探后摩尔时代的封装技术2022-11-16 1757

-

全球范围内先进封装设备划片机市场将迎来新的发展机遇2023-10-18 1529

-

普莱信乔迁新址,聚焦先进封装设备国产化2024-08-28 1309

-

签约顶级封装厂,普莱信巨量转移技术掀起晶圆级封装和板级封装的技术革命2025-03-04 1530

-

国产AI芯片破局:国产TCB设备首次完成CoWoS封装工艺测试2025-03-14 2279

-

普莱信Clip Bond封装整线设备,获功率半导体国际巨头海外工厂订单2025-06-16 1508

-

普莱信成立TCB实验室,提供CoWoS、HBM、CPO、oDSP等从打样到量产的支持2025-08-07 1577

-

中电科正式发布全自动高真空键合设备及TCB热压键合机两款先进封装核心装备2026-04-24 938

全部0条评论

快来发表一下你的评论吧 !