硅光子学、LPO和CPO的最新市场预测

描述

近期,光通信研发机构LightCounting更新了硅光子学、LPO和CPO的预测。该机构称人工智能集群对光连接的需求激增,扭转了GaAs vcsel市场份额的下降趋势。英伟达购买了近2400万个400G SR4和800G SR8光模块,并计划今年再购买400万个。这些光模块使用的是100G vcsel,许多专家认为这种系统在部署时不够可靠。对于VCSELs来说,这是一个真正的东山再起的故事,但它不会持续太久。英伟达正在优先考虑将硅光子技术用于其下一代光模块。

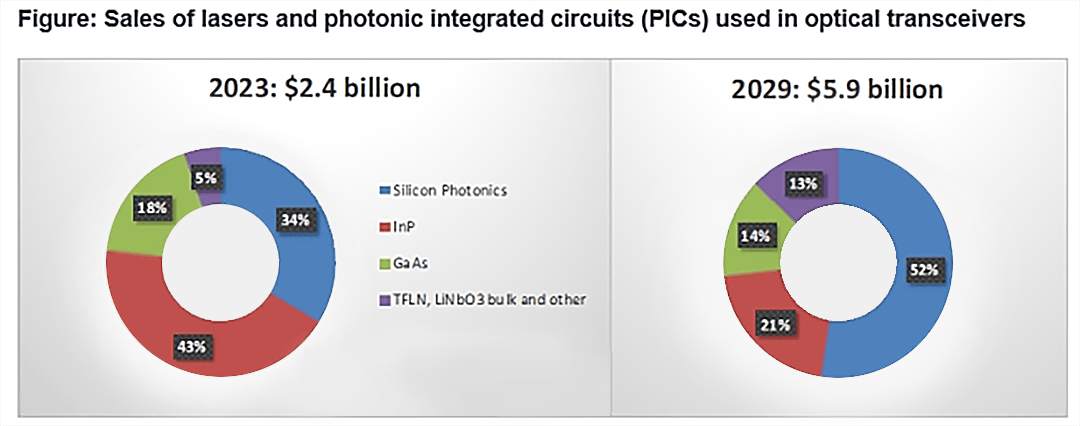

下图是用于光收发器的激光器和光子集成电路(PICs)的销售数据,按技术分类。

该机构预计基于GaAs和InP的收发器的市场份额将逐渐下降,而硅光子(SiP)和薄膜铌酸锂(TFLN) PICs将获得份额。LPO和CPO的采用也将有助于SiP甚至TFLN设备的市场份额增长。

硅光子芯片的销售额将从2023年的8亿美元增加到2029年的30亿美元以上。到2029年,带有TFLN调制器的PICs的销售额将从现在的几乎为零增长到7.5亿美元。用于传统DWDM收发器的批量LiNbo3调制器的销售将继续下降,到2029年可以忽略不计。

制造TFLN产品的公司正在联合起来加速供应链的发展,更多的公司投资于扩大TFLN晶圆和PICs生产所需的基础设施。硅光子学将为TFLN提供集成平台。如果将TFLN纳入更广泛的硅光子PICs定义中,到2029年,这些产品的销售额将接近38亿美元。

审核编辑 黄宇

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

LPO与CPO:光互连技术的转折与协同发展2025-06-10 3426

-

AMD收购硅光子初创企业Enosemi AMD意在CPO技术2025-06-04 1695

-

CPO相对LPO的优势剖析2025-02-14 2841

-

CPO和LPO有什么不一样2025-02-12 3933

-

Meta人工智能聊天机器人进军新市场,挑战ChatGPT2024-10-11 1301

-

开启STM32WB无线新市场2023-09-20 608

-

可插拔LPO如何替代NPO/CPO的传统技术2023-09-10 3570

-

硅光技术展望:电子学和光子学之间的根本区别2023-03-03 1602

-

华为30亿成立数字能源公司,加码智能汽车新市场.zip2023-01-13 477

-

增加电力输送将 PoE 带入新市场2023-01-03 1856

-

“进口替代”催生的万亿级新市场,都有哪些新材料?2021-06-16 1588

-

MIMO RF前端模块怎么开拓新市场2019-06-25 1371

-

FPGA在汽车领域的新市场2019-05-13 2524

-

2017年智能材料发展路线及市场预测2017-10-09 1361

全部0条评论

快来发表一下你的评论吧 !