激光显示上游核心器件系列:激光器

描述

共读好书

1) 激光显示产品中光源成本占比约40%,是产品降本的关键因素,激光显示光源所用激光器主要为红、绿、蓝色半导体激光器,国内半导体激光器国产化率仅为5%,海外厂商仍处主导、领先地位。

2) 参照光纤激光器发展进程,我们认为,在国产化率提升、技术升级、产能扩大等因素影响下,激光器产品价格势必迎来大幅下降。

3) 显示用半导体激光器降本可期。一方面,国内政策鼓励激光产业发展,相关企业已持续取得红、绿、蓝光激光器的研发突破,其中红光LD实现量产;蓝光LD性能成熟,实现试量产;绿光LD性能实现突破。另一方面,蓝光LD与蓝光LED采用同种材料体系,后者国内具备良好产业基础,未来的产业化随着影响半导体产业的摩尔定律发展,有较大性能提升和降本空间。

4) 激光显示下游应用场景广泛,为低渗透优质赛道,降本有望助推其在各细分场景中渗透率的提升,产业规模加速扩张。

建议关注受益于激光行业降本趋势;进军车载,打开行业天花板;疫后影院租赁业务有望迎来强劲修复;在低渗透高成长的C端家用激光显示领域中掌握核心竞争力的ALPD激光显示技术开创者光峰科技。

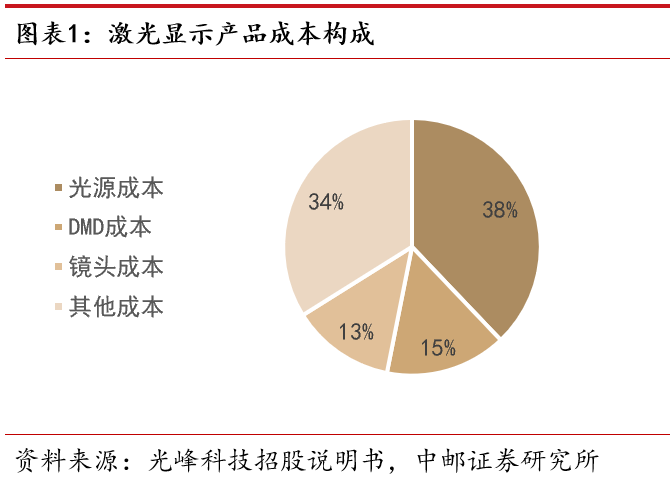

成本高昂是过去限制激光显示产业发展的因素,产业降本有望提升激光显示在下游应用场景中的渗透率,进一步开拓潜在市场空间。我们认为,研究激光显示产品原材料构成以及相关行业产业化、国产化的发展对激光显示行业渗透率提升进程具有重要参考意义。激光显示产品核心原材料包括:激光器、显示芯片以及镜头,本篇报告侧重于对激光器进行详细分析,激光器是光源的核心器件,光源在激光显示产品成本占比约40%。

1.1 激光器构造

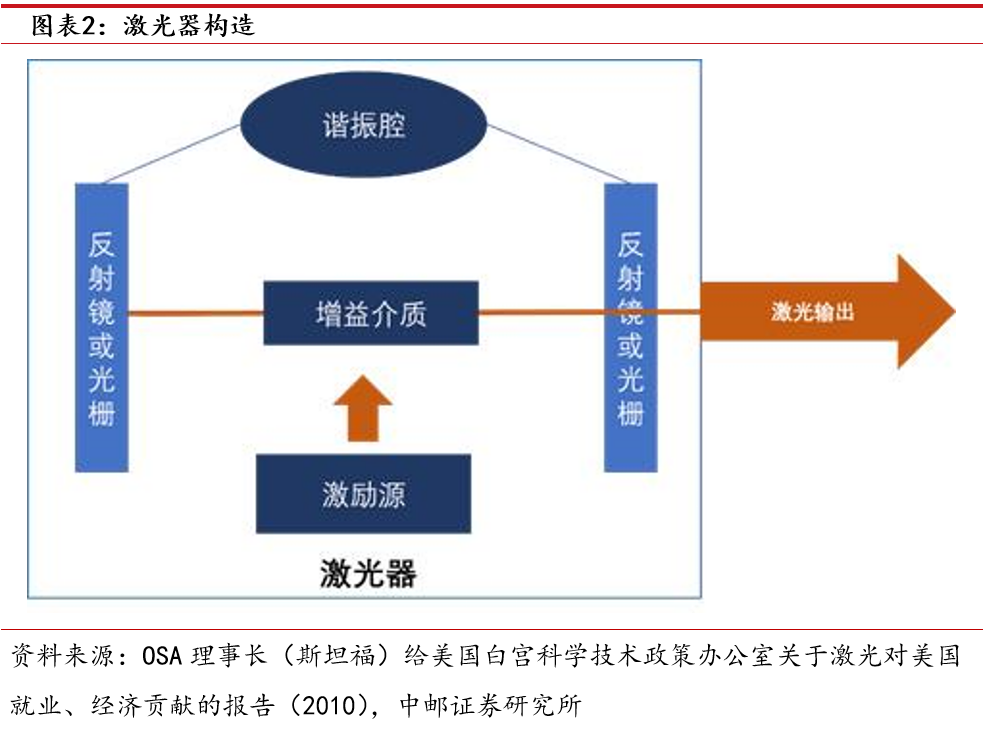

激光器是利用受激辐射方法产生可见光或不可见光的一种器件,构造复杂,技术壁垒较高,是大量光学材料和元器件组成的综合系统,居于整个激光产业链的核心中枢位置,主要由光学系统、电源系统、控制系统和机械机构四个部分组成,其中光学系统主要由泵浦源(激励源)、增益介质(工作物质)和谐振腔等光学器件材料组成。作为终端设备的核心光学系统,激光器的性能往往直接决定激光设备输出光束的质量和功率,是下游激光设备最核心的部件。

泵浦源(激励源)为增益介质提供能量激励。增益介质受激后产生光子从而生成并放大激光。谐振腔是光子特性(频率、相位和运行方向)的调节场所,通过控制腔内光子振荡来获得高质量的输出光源。

1.2 激光器类型

根据增益介质的不同,激光器可以分为固态(含固体、半导体、光纤、混合)、液体激光器、气体激光器等。由于稳定性好、功率较高、维护成本低,固态激光器的应用占绝对优势。固态激光器中,半导体激光器具有效率高、体积小、寿命长、低能耗等优点,已经成为现代激光技术发展的重要基础,具有战略性的发展意义。

显示光子类型下,半导体激光器可分为红、绿、蓝三色激光器。固态激光器中的半导体激光器可直接使用也可作为光纤激光器和固体激光器等其他激光器的泵浦。依据不同的光子类型,下游激光器类型众多。显示光子分为红、绿、蓝三色激光器,主要用于激光电视、激光投影、汽车车灯等领域。

1.3 激光器产业链

激光器产业链上游由光学材料、光学器件、数控系统及电学器件构成,是激光产业的基石,准入门槛较高。代表企业:国外企业Lumentum,Ⅱ-Ⅵ,欧司朗以及国内企业福晶科技、海创光电等。中游是利用上游激光芯片及光电器件、模组、光学元件等作为泵浦源进行各类激光器的制造与销售,包含光纤激光器及半导体激光器等。代表企业包括国外企业IPG、SPI以及国内企业创鑫激光及锐科激光等。下游指激光加工设备,终端包含汽车、石油、航空航天等应用行业。

2.1 中国激光技术起步早,停滞期后加速追赶

我国激光技术起步较早,起初与国际差距不大,在上世纪60年代,激光器研发进程与国际同步,在十余年的停滞期间与国际拉开差距,1980年后我国激光行业步入快速发展阶段,中国政府将激光技术列为2006-2020年期间重点发展的前沿技术之一,而今我国中低功率的光纤激光器已完全实现国产化替代。

2.2 光纤激光器实现国产替代,半导体激光器国产化率仍处较低水平

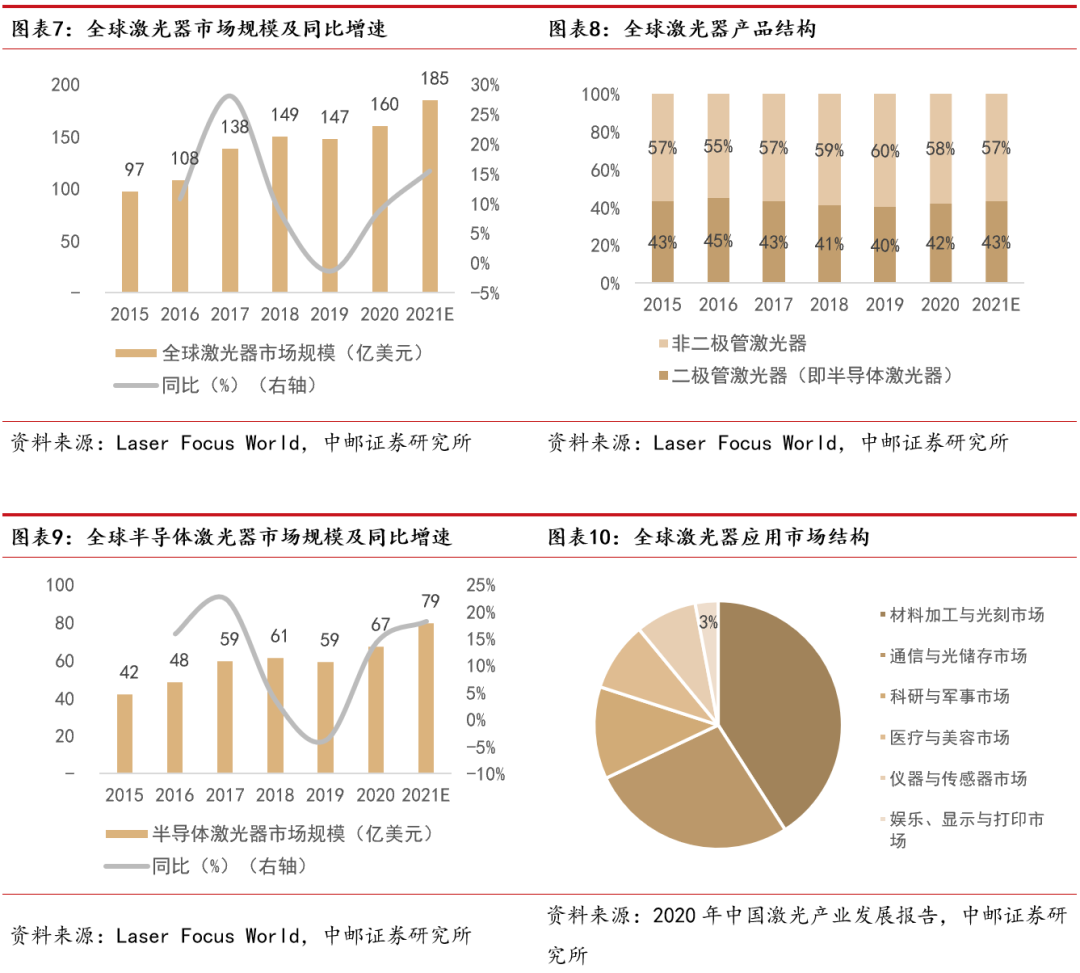

半导体激光器占全球激光器市场规模的40-45%。Laser Focus World数据显示,2015-2021年预计全球激光器市场规模从97亿元提升到185亿元,其中二极管激光器(即半导体激光器)占比在40%-45%区间,预计市场规模从42亿元提升至79亿元。

激光器用途广泛,应用于娱乐、显示与打印领域激光器销售额达4.40亿美元,占比约为3%。激光器的用途十分广泛,目前可应用于材料加工、通讯、传感、研发、军事、医疗等领域。据《2020年中国激光产业发展报告》数据显示,2019年材料加工与光刻市场/通信与光储存市场/科研与军事市场/医疗与美容市场/仪器与传感器市场/娱乐、显示与打印市场的销售额分别为60/40/18/13/12/4亿美元,占比分别为41%/27%/12%/9%/8%/3%。

政策大力支持激光行业发展,我国激光行业迎来快速发展阶段,国产化进展加快。21世纪以来,我国发布多项政策大力支持激光行业发展,2009年科技部发布《国家火炬计划优先发展技术领域》,提出要发展新型激光加工设备,包括大功率激光器、激光精密加工和蚀刻成套设备、激光切割设别等。2017年我国将高性能激光器、准分子激光退火设备、半导体激光器件、高性能全固态激光器件、光纤激光器件、固态激光材料以及稀土激光晶体等纳入到战略性新兴产业重点产品。

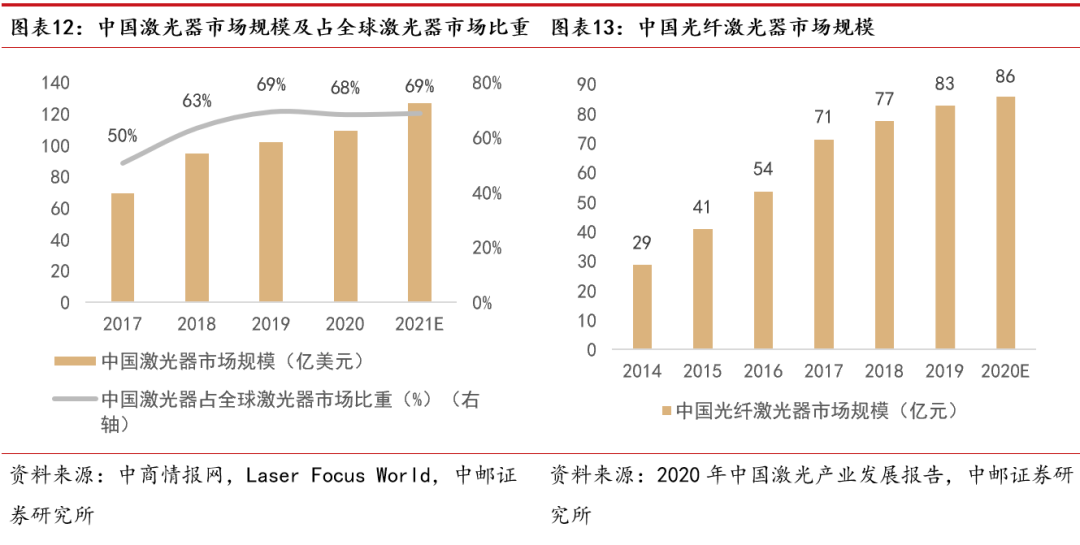

我国激光器行业规模发展迅速,在全球激光器市场中所占比重逐步提升。2020年中国激光器市场规模达109亿元,占全球激光器市场69%的份额。从激光器结构来看,国产光纤激光器行业发展迅速,已逐步实现由以来进口向自主研发、替代进口到出口的转变。据2020年中国激光产业发展报告数据显示,预计至2020年小功率光纤激光器可以近100%国产化,中功率/大功率光纤激光器国产化率预计为61%/58%。

中国半导体激光器产业化较晚,国产化率较低。2019年中国半导体激光器市场规模仅占全球半导体激光器行业的5%。半导体激光器除了随着直接使用之外,也是光纤激光器的泵浦源,随着我国光纤激光器行业的快速发展,半导体激光器将与工业激光市场共同发展,并随着光纤激光器的爆发而迎来新的增长点,2015-2019年我国半导体激光器行业市场规模从9亿元提升至20亿元,期间复合增长率达23%。

3.1 激光显示技术核心器件——三基色单色激光器

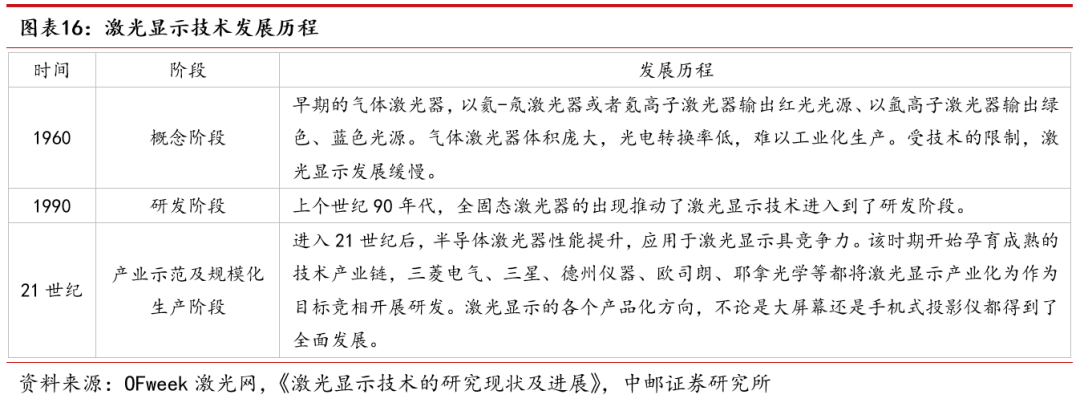

激光显示使用三基色单色激光器(红色、蓝色、绿色激光器)或单色激光器+荧光轮进行显示成像。显示用激光器经历了从气体激光器、全固态激光器到半导体激光器的转变。早期,显示光源主要为氩离子激光 / 氪离子激光等气体激光器。由于气体激光器体积大、耗电高、寿命短且易损坏,不能使激光显示技术实现产业化;上世纪80年代末,大功率半导体激光及全固态激光器应用于激光显示领域,激光显示技术向实用化迈进;进入21世纪后,半导体激光器性能提升,应用于激光显示中具竞争力,中科院许祖彦院士曾总结过半导体激光器作为显示光源的优势:1)可由电流直接激励,效率更高;2)工作物质衰减较慢,使用寿命长;3)体积小。

3.2 激光显示技术国内外发展进程

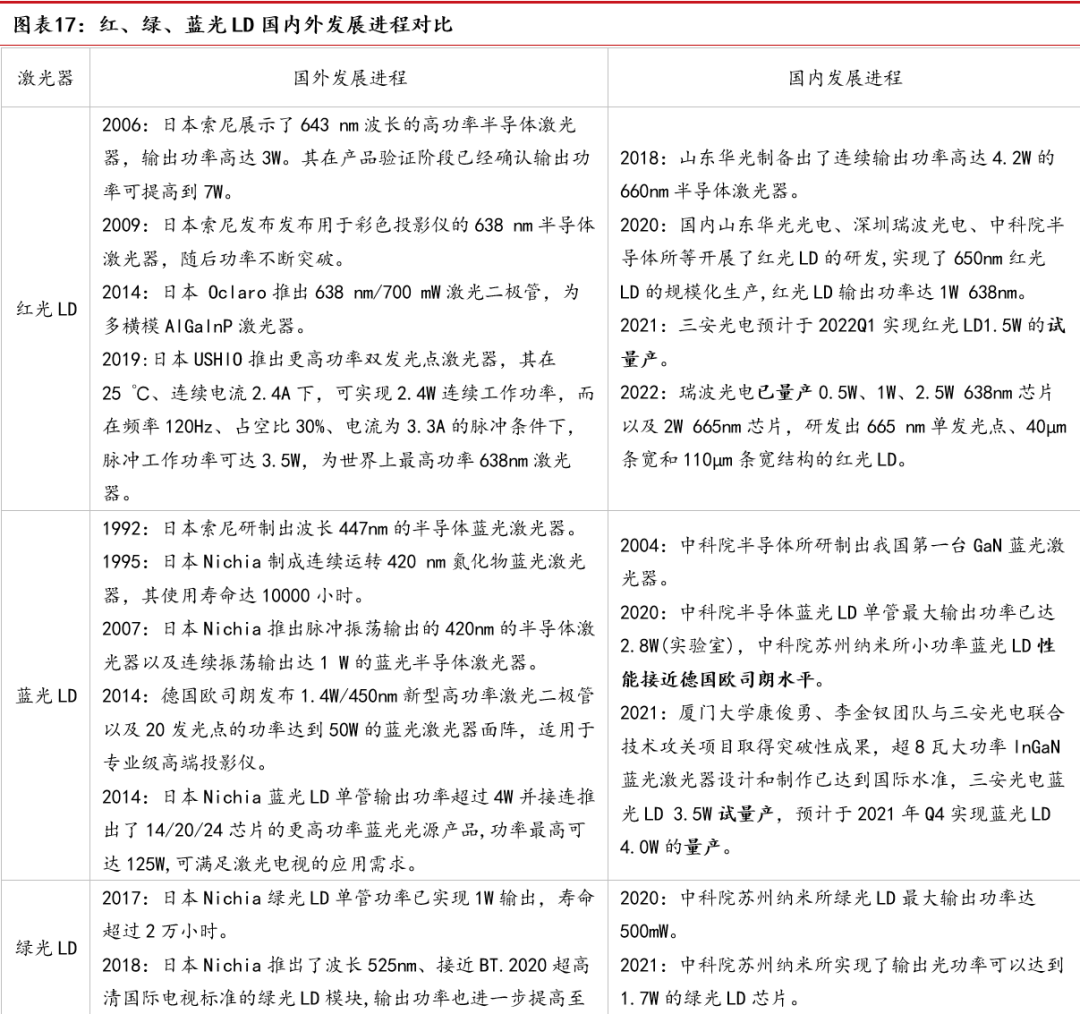

国外十分重视半导体技术的发展,在激光电视的光源领域长期布局投入了大量资源开展激光光源基础材料、器件、工艺与设备的研究,处于领先地位。与国际同行相比,国内研发和生产的三基色LD在器件的功率、效率、可靠性等方面尚有差距。三基色LD发展进程有所差异,具体如下:

红光LD:日本的索尼日立、 Oclaro、三菱及USHIO等公司处于领先地位,2019年日本USHIO推出脉冲工作效率达3.5W 638nm的红光LD,2022年我国瑞波光电2.5W 638nm 芯片以及2W 665nm芯片实现量产,实现追赶。

蓝光LD:2014年日本日亚蓝光LD单管输出功率超过4W,2021年我国三安光电3.5W 蓝光LD实现试量产,技术逐步成熟。

绿光LD:2021年日本日亚实现完全满足BT.2020标准的532nm、8W输出功率的绿光LD产品,同年我国中科院苏州纳米所实现输出光功率可以达到1.7W的绿光LD芯片,尚处研发阶段,性能有待提升。

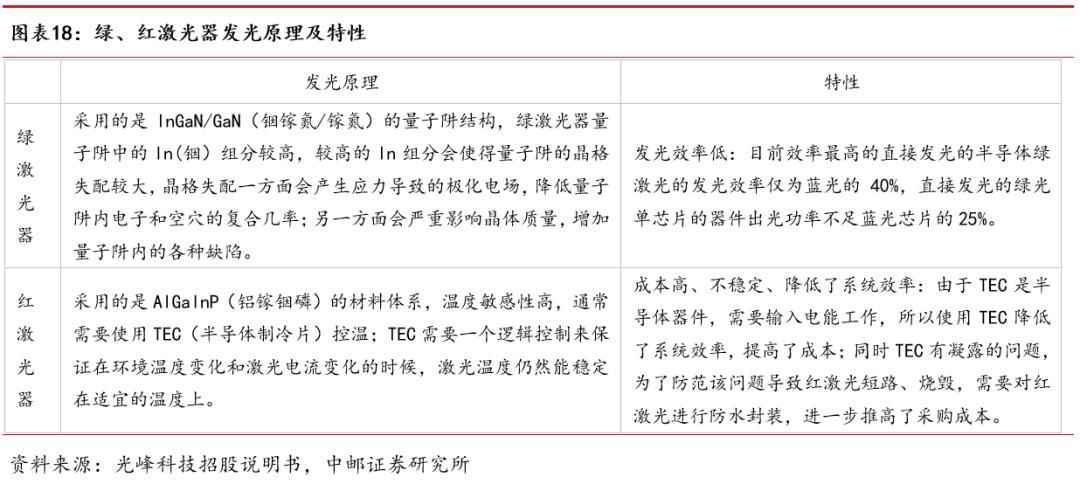

相较于绿光、红光LD、蓝光LD成本更低,原因在于:1)绿光发光效率仅为蓝光的40%,材料结构的差异导致制造成本较高;2)红光稳定性低,需采用额外半导体器件TEC进行控温,系统效率较低,成本较高;3)蓝光LD与蓝光LED采用同种材料体系,国内具良好产业基础,成本较低。

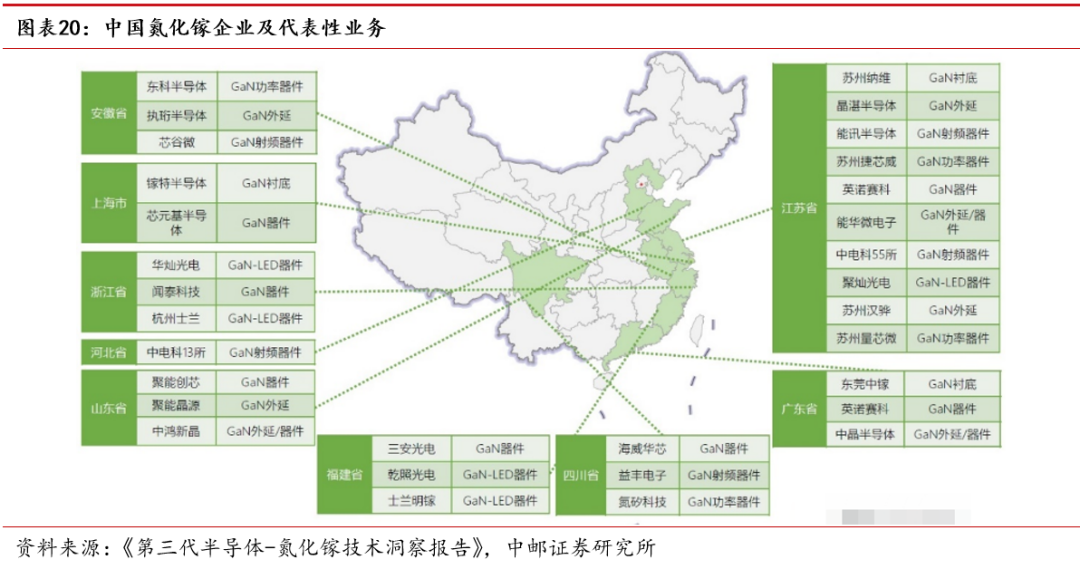

蓝光LD与蓝光LED采用同一材料体系,同为GaN(氮化镓)材料体系。氮化镓(GaN)主要是指一种由人工合成的半导体材料,是第三代半导体材料的典型代表,氮化镓产业国外重点企业包括日本住友、美国Cree、德国英飞凌、韩国LG、三星等,中国企业代表有晶元光电、三安光电、台积电、华灿光电等。

国内氮化镓企业众多,产业链完备,蓝光LD/LED生产成本较低。蓝光LED及蓝光LD具有良好的产业基础,成本较低,并且未来的产业化将按照影响半导体产业的摩尔定律发展,有很大的性能提升和成本下降空间。

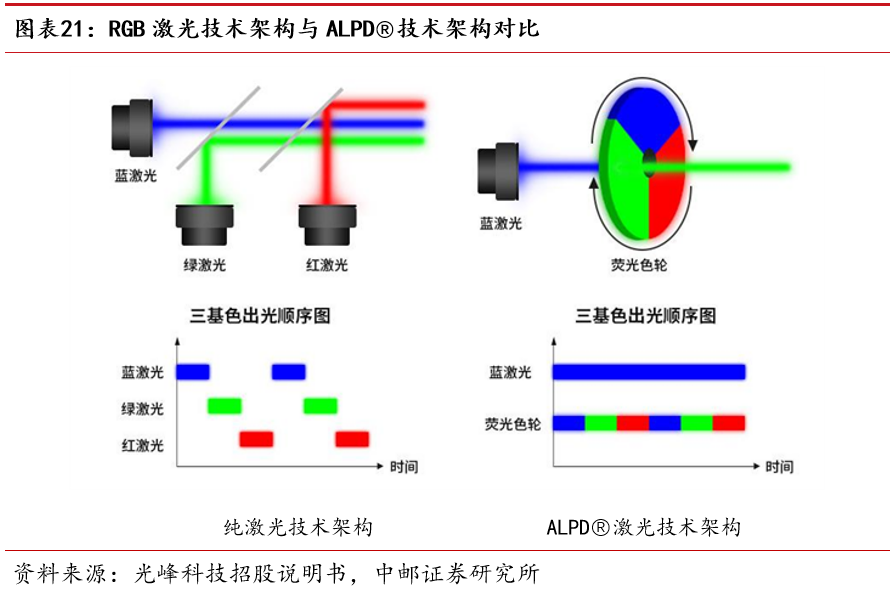

相较于纯激光显示技术,光峰ALPD激光显示技术采用蓝激光激发荧光的方式获得低成本高效率的绿光和红光,成功克服了红绿激光器的效率和成本问题。

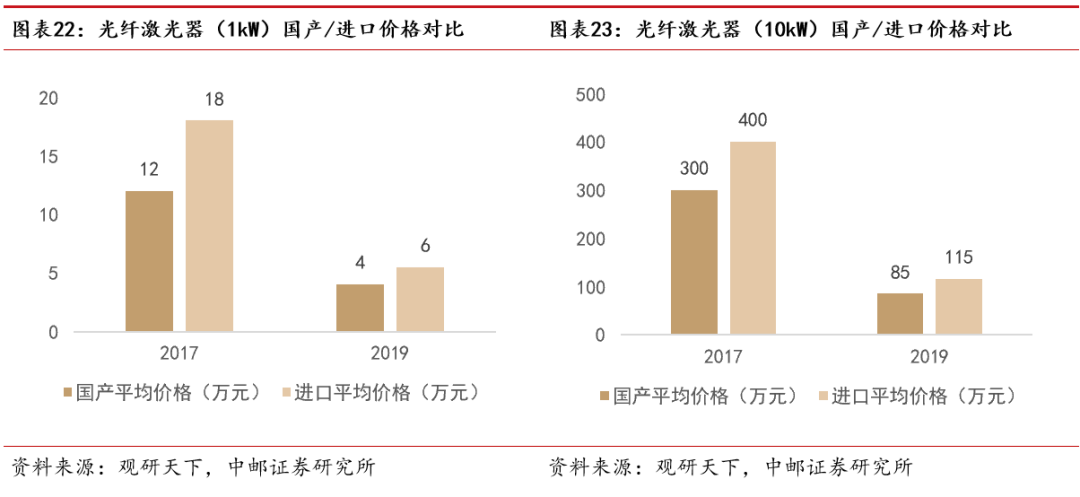

4.1 以光纤激光器为例,看国产化进程与激光器降价趋势

国产化推动激光器价格下滑,海内外厂商产品两年内降幅高达70%。以1kW光纤激光器价格为例,2017年国产/进口平均价格分别为12/18万元,国产价格较进口便宜33%。另外,随着国产化率提升、产业规模扩张、技术突破、行业竞争加剧等因素影响下,激光器产品价格迅速下滑,2017-2019年,1kW光纤激光器国产/进口价格分别下滑67%/69%;10kW光纤激光器则分别下滑72%/71%,国内、海外厂商产品价格降幅一致,高达70%。

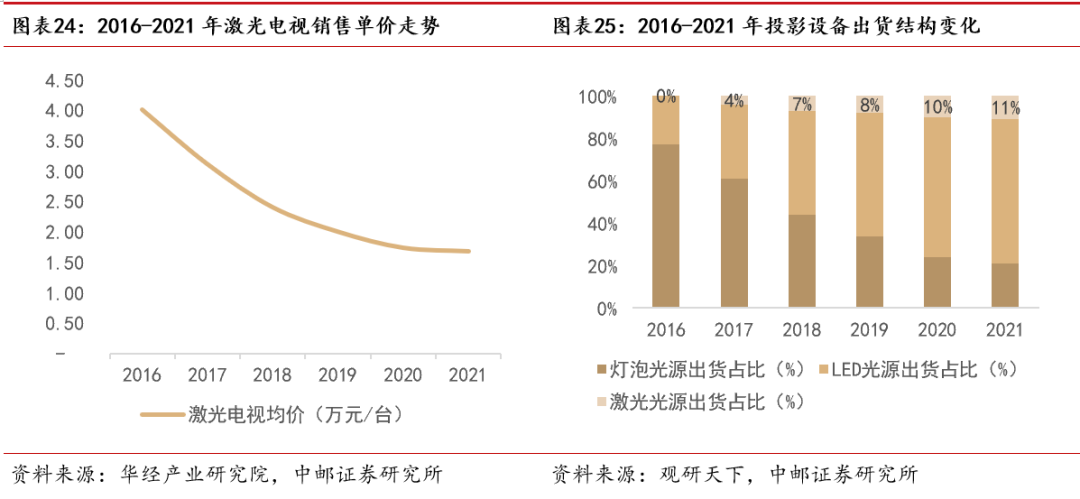

4.2 激光显示为低渗透优质赛道,降本有望助推渗透率提升

激光显示下游应用场景广泛,降本有望推动各细分场景渗透率提升。以激光电视为例,2016-2021年激光电视销售单价从4.01万元/台降至1.68万元/台。投影显示的应用场景广泛,具体应用场景可分为:新兴显示场景(车载、AR、手机)、传统显示场景(激光电视、智能微投、工程商教、激光影院放映)。数据显示,2016-2021年激光光源出货量占比从0突破至11%,激光显示为低渗透优质赛道,生产成本下降有望助推其在各细分场景中渗透率的提升。

综上,核心观点如下:

1) 激光显示产品中光源成本占比达38%,是产品降本的关键因素,激光显示光源所用激光器主要为红、绿、蓝色半导体激光器,国内半导体激光器国产化率仅为5%,海外厂商仍处主导、领先地位。

2) 参照光纤激光器发展进程,我们认为,在国产化率提升、技术升级、产能扩大等因素影响下,激光器产品价格势必迎来大幅下降。

3) 显示用半导体激光器降本可期。一方面,国内政策鼓励激光产业发展,相关企业已持续取得红、绿、蓝光激光器的研发突破,其中红光LD实现量产;蓝光LD性能成熟,实现试量产;绿光LD性能实现突破。另一方面,蓝光LD与蓝光LED采用同种材料体系,后者国内具备良好产业基础,未来的产业化随着影响半导体产业的摩尔定律发展,有较大性能提升和降本空间。

4)激光显示下游应用场景广泛,为低渗透优质赛道,降本有望助推其在各细分场景中渗透率的提升,产业规模加速扩张。

国内显示用激光器研发、量产进度不及预期,激光显示技术渗透率提升不及预期风险。

欢迎扫码添加小编微信

扫码加入知识星球,领取公众号资料

原文标题:激光显示上游核心器件系列:激光器

文章出处:【微信公众号:半导体封装工程师之家】欢迎添加关注!文章转载请注明出处。

- 相关推荐

- 热点推荐

- 封装

-

激光器电源技术电子书2025-06-17 525

-

窄线宽/可调谐激光器里的隐形功臣2026-06-12 581

-

DFB激光器驱动2018-09-25 6791

-

高功率光纤激光器2018-11-02 5089

-

半导体激光器的发展2019-05-13 5910

-

液体激光器有什么特点?2019-09-23 4294

-

X射线激光器的基本原理是什么?2019-10-23 3750

-

氮化镓激光器的技术难点和发展过程2020-11-27 7628

-

激光器件,激光器件是什么意思2010-03-16 1520

-

可调激光器,什么是可调激光器2010-04-02 4041

-

蓝光激光器的发展及应用2010-05-10 7552

-

气体放电基本原理和氩离子激光器等激光器件的设计与实现2017-11-18 1237

-

半导体激光器和光纤激光器的不同之处2022-07-04 8702

-

激光雷达核心器件激光器的分类及选择2022-10-15 6280

-

VCSEL激光器与EEL激光器的区别2024-01-31 9861

全部0条评论

快来发表一下你的评论吧 !