网传车企大厂要求供应商明年降价10%,官方回应:非强制要求

网传车企大厂要求供应商明年降价10%,官方回应:非强制要求

描述

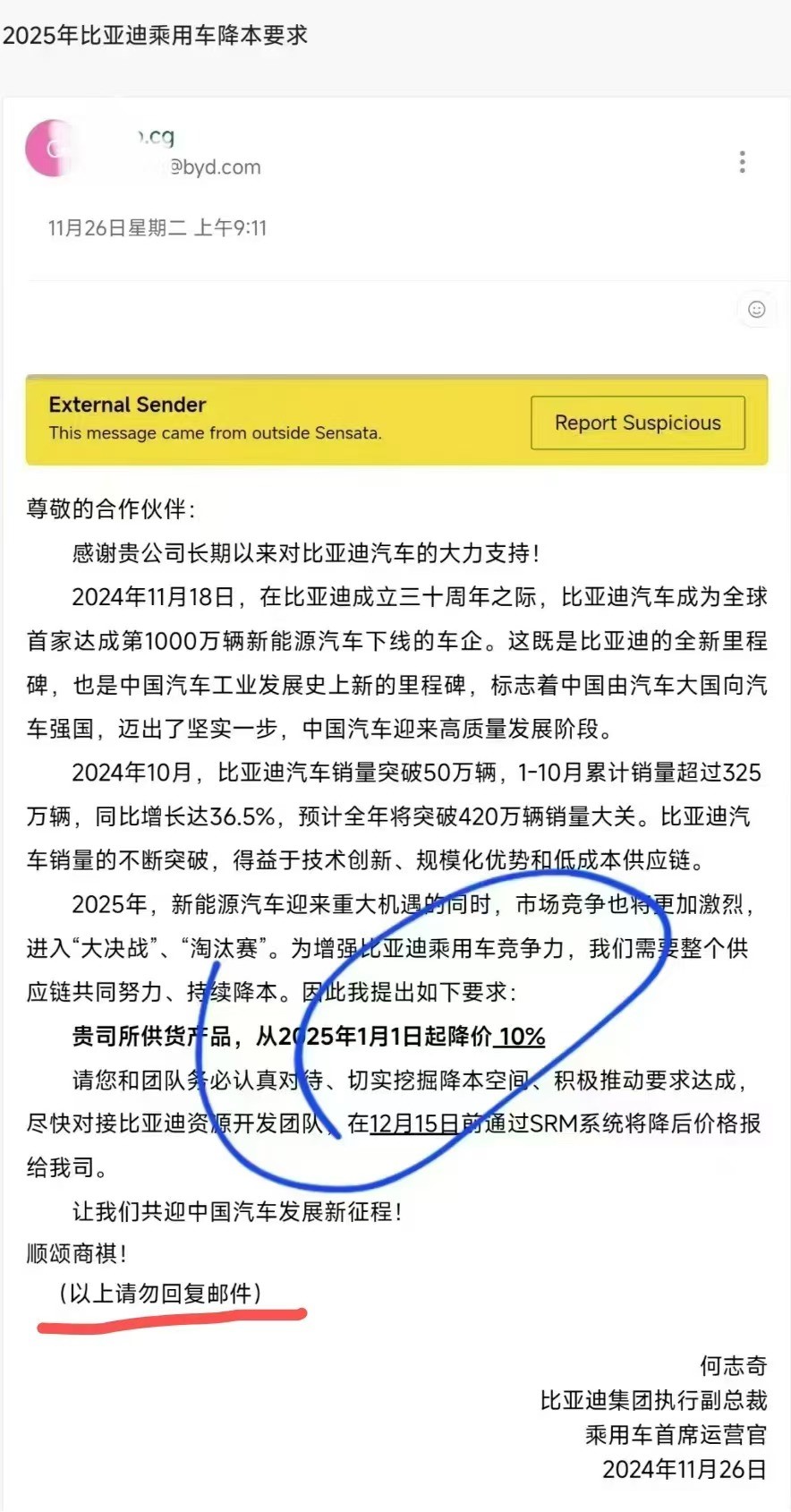

电子发烧友网报道(文/梁浩斌)本周二,一张疑似比亚迪发给某供应商(疑似Sensata)的邮件截图引起了巨大争议。在网传截图中,该邮件落款为比亚迪集团执行副总裁、乘用车首席运营官何志奇,邮件中提到“为增强比亚迪乘用车竞争力,我们需要整个供应链共同努力,持续降本”,要求该供应商所供货产品,从2025年1月1日起降价10%。

网传邮件截图

大幅度的降价要求,引起了大家都“内卷”的不满,一方面是认为压榨供应商会导致质量问题;另一方面是汽车零部件供应商近几年来降本节奏加速,利润缩水,不利于行业健康发展。

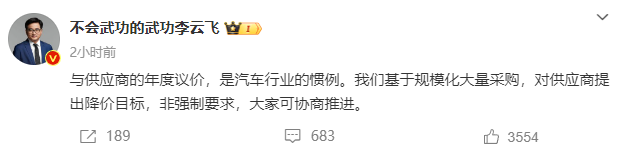

事件发酵速度很快,以至于27日午间,比亚迪集团品牌及公关处总经理李云飞在微博作出回应。

“与供应商年度议价,非强制要求”

李云飞在微博回应称:“与供应商的年度议价,是汽车行业的惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”

不过,汽车供应链中主机厂话语权较大,每年与供应商的议价确实普遍会有一定幅度的降价。有供应链人士告诉笔者,以往每年年底正常降价幅度大约在3%-5%。或许是不同零部件的行情不同,也有供应链人士表示,10%已经是去年的降幅了,今年有些车企甚至拿着BOM表“威胁”供应商,如果不降到要求的幅度,就直接换B点供应。(关于汽车供应链的状况可以留言讨论)

但也有动力电池配件供应商人士认为,虽然这几年被行业卷得痛不欲生,但没有这种降价倒逼,创新很难有大的突破。

确实今年以来汽车供应链一片哀嚎,从功率器件来看,IGBT、SiC MOSFET模块等产品在汽车市场上竞争极为激烈。尽管整体市场是伴随新能源汽车渗透率提升而扩大,不少本土功率器件厂商都反馈销量有积极表现,汽车应用增长明显,不过实际出货价格却相比去年大幅下降,单价下降幅度从20%到50%不等。

那么这次比亚迪要求降价10%的是什么产品?根据邮件上提示的“该信息来自Sensata外部”,这次收到比亚迪邮件的供应商很可能是汽车/工业传感器供应商森萨塔Sensata。

Sensata前身是德州仪器的传感器与控制器业务部,在2006年被Bain Capital收购后,独立成为一家全新的公司,后续公司还收购了霍尼韦尔的汽车传感器、电器机械控制设备等业务。根据官网介绍,公司为汽车电池、电气保护和控制、轮胎、热管理、制动系统等提供广泛的解决方案,从压力、位置、温度传感,到接触器、保险丝、控制模块等。

今年前三季度,Sensata收入为30.25亿美元,同比下降1.2%。但营业利润方面仅为7550万美元,这是将与Dynapower业务相关的约1亿5000万美元的商誉减值、与Insights业务出售损失及额外的产品生命周期管理退出相关的重组和其他费用约1亿4100万美元,以及在收入成本中反映的产品生命周期管理相关退出的约2700万美元费用算进的情况下。剔除业务出售和管理等费用后,经调整后的营业利润为5.74亿美元,利润率为19%,同比下降0.3个百分点。

Tier1巨头利润仍保持高位,欧洲供应商开启大裁员

从业者感受到了车企议价要求带来的压力,但从Tier1的财报来看,不少企业还是在今年获得了不错的增长。

国内方面,主营智能座舱、智能驾驶、网联服务等的德赛西威今年前三季度总营收为189.75亿元,同比增长31%;归母净利润为14.07亿元,同比大增46.5%;净利润率为7.41%,同比提高近1个百分点。不过值得注意的是,今年三季度德赛西威存货同比增长了4.38%,但应收账款同比增长了42.63%,大于营收增速,这也反映出账期对公司现金流造成的影响。

主营汽车电子、汽车安全业务板块的均胜电子,今年前三季度营收411.35亿元,同比基本持平,但归母净利润为9.41亿元,同比增长接近21%;净利润率为2.3%,同比提高了0.4个百分点。但在应收账款方面,同比下降了4.35%,这也给公司带来了更健康的现金流,第三季度均胜电子净现金流为22.29亿元,同比增长2310.87%。

主营TPMS、汽车金属管件、空气悬架等的保隆科技,前三季度公司实现营业收入50.26亿元,同比增长20.96%;归母净利润2.49亿元,同比下降26.62%;扣非净利润2.1亿元,同比下降24.29%;经营活动产生的现金流量净额为3.1亿元,同比增长24.59%。而影响公司利润的主要原因是股权激励费用计提,但值得关注的是第三季度应收账款同比增长了17.67%。

托普集团主要业务包括减震器、内饰件、底盘及刹车系统等,今年前三季度,公司实现营业收入193.52亿元,同比增长36.75%;归母净利润22.34亿元,同比增长39.89%;净利润率为11.54%,同比微增0.25个百分点。

海外Tier1巨头们,今年上半年就不太好过了。今年上半年,采埃孚销售额为220亿欧元,同比下降5.6%;调整后税前利润总额7.8亿欧元,同比下降17.11%。由于上半年的业绩不如预期,在今年9月,采埃孚再次全面下调2024年财务预期,包括营收目标下调至400亿-420亿欧元(去年为466亿欧元),息税前利润率下调至3%-4%(去年为5.1%)。

与此同时,还有更多的海外Tier1巨头下调今年的业绩预期。麦格纳今年三季度营收102.8亿美元,同比下降3.8%;调整后的息税前利润为5.94亿美元,同比下降3.4%。而对于2024年的营收预期,从此前的425亿-441亿美元下调至422亿-432亿美元。

大陆集团今年上半年总销售额约为198亿欧元,同比下降4.5%;调整后的息税前利润为9亿欧元,同比下降了16.2%;净利润更是同比大幅下降57.4%,为2.52亿欧元。因此对于2024财年的预期,销售额从约410亿欧元-440亿欧元,下调至400亿欧元-425亿欧元。

财报表现不佳,紧接的就是公司业务调整。下半年以来,采埃孚、大陆、法雷奥、博世、舍弗勒等海外Tier1大厂纷纷传出大规模裁员的消息。包括博世11月初决定在德国裁员超过7000人,其中3200人来自汽车供应部门;舍弗勒也在11月初宣布将在欧洲裁员约4700人,其中在德国将裁员约2800个岗位。

写在最后

从德国到美国,再到日本,汽车供应链的发展在过去的一百多年间发生了多次转移和变革,如今电动化智能化的时代,汽车供应链也将会面临重大变革。但无论市场或供应链如何变化,要求供应链降本的同时也要保证行业生态的良性发展,安全永远是汽车的底线。

- 相关推荐

- 比亚迪

-

传格力变相“强迫”供应商:要拿货款,先买格力手机2018-02-21 910

-

云计算有哪些特点 选择云计算供应商对企业有何好处圈圈BG3MDO 2022-01-21

-

一个长期稳定供应商的优势是什么?车同轨,书同文,行同伦 2022-08-03

-

iPhone7降价是真的 因为苹果要求供应商降低配件售价确保iPhone7利润2016-08-11 2780

-

苹果供应商在美国起诉高通违反了反垄断法并要求赔偿2018-12-18 655

-

苹果与供应商的关系正逐渐恶化 再次降价将伤及自身2019-01-18 481

-

为减少车企对亚洲供应商的依赖 德国将向三家电池联盟资助10亿欧元的资金2019-06-19 505

-

苹果要求供应商到明年2月前生产250万台MacBook2020-11-05 1144

-

印度 BSNL 拒绝强制从本土供应商购买 4G 设备的指令2020-12-07 1722

-

苹果正在要求供应商增加iPhone产能2020-12-17 2334

-

印度要求特斯拉效仿苹果,让中国供应商在印度成立合资企业!2023-08-06 1975

-

车企自产零部件趋势加剧,供应商面临新挑战2024-08-28 510

-

传SpaceX要求“星链”供应商搬离台湾?2024-11-07 581

-

实在太卷!如今的汽车供应商不太好过?2024-12-06 161

全部0条评论

快来发表一下你的评论吧 !