新质生产力材料 | 芯片封装IC载板

描述

一、IC 载板:芯片封装核心材料

(一)IC 载板:“承上启下”的半导体先进封装的关键材料

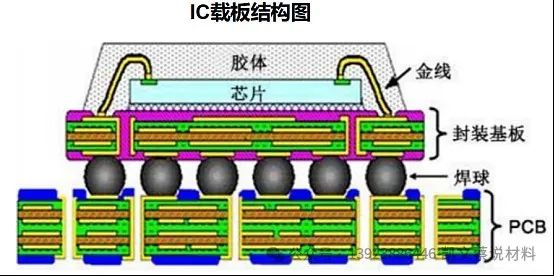

IC 封装基板(IC Package Substrate,简称 IC 载板,也称为封装基 板)是连接并传递裸芯片(DIE)与印刷电路板 (PCB)之间信号的载体, 是封装测试环节中的关键,它是在 PCB 板的相关技术基础上发展而来 的,用于建立 IC 与 PCB 之间的讯号连接,起着“承上启下”的作用。

集成电路产业链大致可以分为三个环节:芯片设计、晶圆制造和封装测 试。封装基板是集成电路产业链封测环节的关键载体,不仅为芯片提供 支撑、散热和保护作用,同时为芯片与 PCB 之间提供电子连接,甚至 可埋入无源、有源器件以实现一定系统功能。封装基板与芯片之间存在 高度相关性,不同的芯片往往需设计专用的封装基板与之相配套。然而, 由于封装基板技术难度高、资金投入量大,本土企业一直难以进入该领 域。

IC 载板是封装中的关键部件,其在低端封装中成本占比 40- 50%,高 端封装中占比 70-80%。在高阶封装领域,IC 载板已替代传统的引线 框架。

(二)IC 载板种类繁多,类别多样

1、按照封装方式分类:可分为 WB/FC×BGA/CSP 等四类,其中 FCBGA 技术要求最高。

1)WB/FC 是裸芯片与载板的连接方式。

WB(Wire Bonding,打线)采用引线方式将裸芯片与载板连接。WB 工艺使用细金属线,利用热、压力、超声波能量使金属引线与芯片焊盘、 基板焊盘紧密焊合,实现芯片与基板间电气互连和芯片间信息互通,大 量应用于射频模块、存储芯片、微机电系统器件封装。其中,RF 射频 模块主要应用于无线射频功率放大器、收发器、前段接受模块等;数字 模块主要应用于数码相机内存卡。

FC(Flip Chip,覆晶)将裸芯片正面翻覆,以锡球凸块直接连接载板, 作为芯片与电路板间电性连接与传输的缓冲介面。FC 采用焊球连接芯 片与基板,将芯片翻转贴到对应的基板上,利用加热熔融的焊球实现芯片与基板焊盘结合。FC 由于使用锡球替代引线,相比 WB 提高了载 板信号密度,提升芯片性能,凸点对位校正方便,提高良率,是更为先 进的连接方式。已广泛应用于 CPU、GPU 等产品封装。

基于不同的封装方式,打线合倒装类型的封装基板有多种多样的产品 类型。

2)BGA/CSP 是载板与 PCB 之间的连接方式。

BGA(Ball Grid Array,球栅阵列封装)是在晶片底部以阵列的方式布 置许多锡球,以锡球阵列替代传统金属导线架作为接脚。它是一种高密 度封装技术,区别于其他封装芯片引脚分布在芯片周围,BGA 引脚在 封装的底面,使 I/O 端子间距变大,可容纳的 I/O 数目变多。BGA 封 装凭借着成品率高、电特性好、适用于高频电路等特点成为了目前主流 的封装技术之一。BGA 适用 PC/服务器级高性能处理器。

CSP(Chip Scale Package,芯片级封装)可以让芯片面积与封装面积 之比超过 1:1.14,已经相当接近 1:1 的理想情况,约为普通的 BGA 的 1/3,可理解为锡球间隔及直径更小的 BGA。CSP 适用移动端芯片。

从下游应用来看,FC-CSP 多用于移动设备的 AP、基带芯片,FC-BGA 用于 PC、服务器级 CPU、GPU 等高性能芯片封装,基板具有层数 多、面积大、线路密度高、线宽线距小以及通孔、盲孔孔径小等特点, 其加工难度远大于 FC-CSP 封装基板。

2、按照基材可分为 BT 载板、ABF 载板和 MIS 载板

IC 载板的基板类似 PCB 覆铜板,主要分为硬质基板、柔性薄膜基板 和共烧陶瓷基板三大种类,其中硬质基板占据主要市场空间,硬质基板 主要有 BT、ABF、MIS 三种基材。

BT 基板是由三菱瓦斯研发的一种树脂材料,是高密度互连(HDI)、积 层多层板(BUM)和封装用基板的重要材料之一,良好的耐热及电气 性能使其替代了传统陶瓷基板,它不易热胀冷缩、尺寸稳定,材质硬、 线路粗,主要用于手机 MEMS、存储、射频、LED 芯片等。

ABF 是由日本味之素研发的一种增层薄膜材料,硬度更高、厚度薄、 绝缘性好,适用于细线路、 高层数、多引脚、高信息传输的 IC 封装, 应用于高性能 CPU、GPU、chipsets 等领域。ABF 树脂是极高绝缘性的树脂类合成材料,主要由日本味之素厂商生产,是国内载板生产卡 脖子的关键原材料。

MIS 基板封装技术是目前模拟、功率 IC、数字货币市场发展迅速的一 种新型技术,与传统的基板不同, 其包含一层或多层预包封结构,每一 层都通过电镀铜来进行互连,提供封装过程中的电性连接,线路更细、 电性能更优、体积更小,多应用于功率、模拟 IC 及数字货币领域。

二、需求侧:市场空间广阔,未来增长动力足

(一)IC 载板市场空间广阔

IC 载板发展趋势是线路更细、孔径更小、厚度更薄。BGA 载板占比有 望持续提升。封装技术朝高 IO 数、小管脚间距等轻、薄、短、小方向 发展,BGA 符合半导体封装发展趋势,FC-BGA 成长潜力大。5G 通 讯、AI、云端网络、自动化机器人将驱动 FC-BGA 成长;而智能手机、 可穿戴设备、AI(GPU/CPU)、存储等带动 FC-CSP 成长。

全球产值增速快。随着电子产品性能增强和对产品技术要求的逐步提 高,IC 载板的市场需求将不断扩大,根据 Prismark 数据,2022 年全 球IC载板市场规模为174亿美元,预计2022-2027年CAGR为5.1%, 为 PCB 领域增速最快的产品,整体市场规模将达到 223 亿美元。

(二)AI、chiplet 及芯片升级拉动 ABF 载板需求

ABF 载板市场呈现明显周期性(2004-2024)

半导体行业是一个非常典型的周期性行业,ABF 载板亦如此:ABF 行 业在过去 15 年中经历了两次上升周期和两次下行周期。

第一个上升周期 2004-2008:由于全球 PC/NB 出货量的稳健增长以及 英特尔越来越多地采用 FC-BGA 来取代 CPU 封装的 CSP,所使用 FC-BGA 载板成为主要增长驱动,期间 ABF 行业 CAGR 达 20+%。

第一个下行周期(2009 年)受到全球金融危机的拖累,当时对 IT 设备 的需求急剧减弱。2010 年和 2011 年,全球金融危机后的供应链补货 带来了强劲的需求,ABF 市场在 2010 年达到新高。

2012-2017:由于台式机、笔记本电脑市场的消退,致使 ABF 载板严 重供大于求,整个产业陷入低潮,此外,随着 PC 的增长从 2012 年开 始转向南方,全球 ABF 市场见证了 6 年的需求低迷,CAGR 达-7%。

2020-2024:AI、5G、云服务、物联网等新技术、新应用的兴起,大大 拉动了对 ABF 载板的需求,市场情况持续向好,CAGR 达 17%。

全球 ABF 载板市场销售额持续增长,市场规模不断扩大。据 QYResearch 数据显示及预测,2028 年全球 ABF 载板市场销售额预 计达到 65.29 亿美元,2022-2028 年全球 ABF 载板市场规模复合增长 率为 5.56%。

ABF 下游市场:ABF 基板主要应用于高性能计算芯片,包括 CPU,GPU,FPGA 和 ASIC。CPU 是通用处理器,可以执行 AI 算法,但性价比较低;GPU 是图形处理器,拥有较强的并行计算能力,适合 加速 AI 计算;FPGA 是可编程逻辑器件,可以灵活地对芯片硬件层进 行编译,功耗低;ASIC 是定制专用芯片,可以在架构和电路上进行优 化,满足特定应用需求,性能高、功耗低,但成本也高。

各种芯片有各自的性能和供应商。其中,60%的 ABF 需求来自 CPU, 15-20%来自 GPU,15%来自 FPGA,5-10%来自于 ASIC 等。此外, 预计在 2023 年及以后进入市场的下一代半导体芯片设计都将需要更 多的 ABF 材料,这将导致该市场的复合年增长率进入一个快速扩张的 时期。

ABF 载板下游分布广泛,根据华经产业研究院,其 2023 年预计下游 47%为 PC,服务器+交换机需求占比达 25%,AI 芯片相关占比 10%。

ABF 载板未来主要增长动力来自于:

1)AI 发展,

2)Chiplet,

3)芯 片制程升级带来的 ABF 载板层数面积增长

1)ChatGPT 的发展增加了对算力和 AI 芯片的需求进而带动 ABF 载 板需求

ChatGPT 是 OpenAI 公司基于 GPT 模型架构训练的大型语言模型, 完成多种自然语言处理任务。在 ChatGPT 背后,是微软极其昂贵的超 级计算机在支撑。具体来讲,ChatGPT 的使用依赖大模型,大模型的 参数高达至少千亿级,背后要有巨量的算力用来训练。同时,相应服务 器/交换机等作为算力核心载体和传输的硬件,采用 CPU+加速卡的架构形式,在进行模型的训练和推断时会更具有效率优势,主流加速卡为 CPU+GPU 模式。CPU,GPU 作为 ABF 载板主要的应用下游,需求上 水涨船高,从而带动 ABF 载板的市场需求。

此外,因为大型科技公司和云计算公司需要使用英伟达芯片来训练和 部署其生成式 AI 应用,英伟达表示受到这些公司对其 GPU 芯片需求 的推动,其数据中心业务第二财季营收为 103.23 亿美元,同比增长 171%,环比增长 141%。

据华经产业研究院数据,2021 年全球 AI 芯片市场规模达到 260 亿美 元,同比增长率接近 49%,预计 2022 年同比增长率可以达到 51.92%, 2021-2025 年的 CAGR 为 29.27%。AI 芯片市场规模的快速增长成为 拉动 ABF 载板放量的外部动力。

2)Chiplet 处理器芯片市场规模的增长拉动 ABF 需求

Chiplet 即小芯片,原理是将原本一块复杂的 SoC 芯片,从设计时就按 照不同的计算单元或功能单元对其进行分解,然后每个单元选择最适 合的工艺制程进行制造,再将这些模块化的裸片互联起来,通过先进封装技术,将不同功能、不同工艺制造的 Chiplet 封装成一个 SoC 芯片。 由于分解后的芯粒可以分离制造,可以采用不同的工艺。对于工艺提升 敏感的模块如 CPU,可以采用先进制程生产,而对于工艺提升不敏感 的模块比如 IO 部分,则可以采用成本较低的成熟制程制造,以此来降 低成本。

多家巨头布局 Chiplet 技术,未来增长空间广阔。目前,AMD、英特 尔、苹果等多家厂商先后发布了量产可行的 Chiplet 解决方案、接口协 议或封装技术,chiplet 技术未来空间广阔。据 Gartner 预测,Chiplet 芯片市场在 2020 年空间为全球 33 亿美金,2024 年全球超 500 亿美 金,2020-24 年全球市场 CAGR 为 98%。其背后是 Chiplet 在 MPU、 DRAM/NAND、基带芯片上加速渗透。

Chiplet 技术发展为 ABF 载板的增长注入新的活力。Chiplet 的快速增 长将带动 ABF 载板需求量的提升,因为 ABF 材料可做线路较细、适合 针脚数更多的高讯息传输 IC,由于 chiplet 大多使用 2.5/3D 封装,更 适用使用 ABF 载板,Chiplet 将为 ABF 载板增长注入新的活力。

3)芯片制程升级带来的 ABF 载板产能消耗

随着芯片升级,其尺寸、制程也随之升级,以英特尔 CPU 为例,其 2015 年应用在 Grantley 的 CPU 尺寸 2300 平方毫米,而其 2020 年应用于Whitley 的 CPU 尺寸已达到 5600 平方毫米,面积增长约 2.4 倍。

随着芯片制程提升,作为关键封装基板的 ABF 载板层数、尺寸随芯片 制程升级而不断升级,目前 ABF 载板高端产品层数已在 14-20 层,尺 寸至少在 70mmx70mm,甚至到 100mmx100mm,线路细密度则逐渐 进入 6-7μm,2025 年正式进入 5μm 竞争。同时,由于 ABF 载板技 术难度较高,其层数、面积的增长往往将对良率产生较大影响,高层数、 大面积的 ABF 载板对产能的消耗往往是远远大于底层数、小面积的 ABF 载板的。

(三)国产存储厂商发展助力国内 BT 载板成长

存储是半导体第二大细分市场,以 DRAM、NAND 为主。2021/2020 /2019 年全球存储市场规模为 1534/1175/1064 亿美金,占半导体规模 的比例为 28%/27%/26%,是全球第二大细分品类。其中 DRAM 、 NAND 占据主要份额,2021 DRAM 、NAND 年占比分别为 61%、36%, 合计占比 97 %。

存储总体以韩系、美系厂商主导,DRAM 格局最为集中。从 CR3 来看, DRAM 94%、NAND 67%、Nor 64%,DRAM 集中度最高,Nor 集中 度最低。具体来看,2021 年 DRAM 三星、海力士、美光三巨头合计市占率高达 94 %。NAND 呈现六大厂商垄断,2021 年六大厂商合计市 占率高达 93 %。Nor 主要被台系厂商垄断,2021 年旺宏、华邦的合 计市占率达 52 %,占半壁江山,兆易创新市占率 18%,全球第三。

DRAM :大陆市场最大但自给率极低,长鑫引领发展。根据 2019 年 数据,中国是全球第二大 DRAM 市场,占据 34%的市场,仅次于美国 的 39%。长鑫量产前,DRAM 本土自给率几乎为 0。长鑫是大陆首家 DRAM IDM 厂商,2016 年在合肥成立,规划三期,产能共 36 万片/ 月。2019 年 19 nm 8Gb DDR 4 投产,2022 年量产 17 nm ;2021 年 中国大陆 DRAM 产能占全球 4%,长鑫产能占全球 DRAM 3%,引领 大陆发展。

NAND 大陆需求全球第一但自给率极低,长存引领发展。中国是全球 第一大 NAND 市场,占据 37 %的市场份额,美国占 NAND 市场的 31 %,位列第二。长存量产前,本土自给率几乎为 0。长存是大陆首家3DNAND 厂商,2016 年成立,计划建立三个工厂,每个工厂规划产能 为 10 万片/月,计划于 2025 年实现满产;2019 年 Q3 基于 Xtacking 架构的 64 层 3DNAND 量产,2021 年 128 层 TLC 和业界首款 128 层 QLC NAND 量产;2021 年中国大陆 NAND 产能占全球 6%,长存 NAND 产能占全球 6%,引领大陆发展。

BT 载板深度受益国内存储厂商发展。存储是 BT 载板最重要的下游应 用领域之一,随着国内存储厂商的快速发展,必然产生对国内 BT 载板 的需求,预计国产 BT 载板需求有望随着存储厂商发展而进一步提升。

总结:

IC 载板是 IC 封装最关键的部件之一,市场空间广阔。

IC 载板是连接芯片和 PCB 之 间的信号的载体,是封装环节最关键的原材料之一。其根据基材可以分为 BT 载板、 ABF 载板等。IC 载板市场空间广阔,根据 Prismark 数据,2022 年全球 IC 载板市 场空间达 174 亿美金,预计 2022-2027 年 CAGR 为 5.1%,是整个 PCB 板块增速 最快的领域。

多领域需求向好促使 IC 载板高速发展。

1)对于 ABF 载板而言,此前虽呈现明显的 周期性,但是成长仍是主旋律。ABF 载板主要下游为 CPU、GPU、ASIC 及 FPGA, 随着 AI 高速发展,高端 CPU、GPU 需求进一步提升,2021-2025 年的 AI 芯片增长 CAGR 为 29.27%, AI 芯片给将主要使用 ABF 载板,AI 芯片的高速成长是未来拉 动 ABF 载板放量的重要力量;多巨头布局 Chiplet 技术,Chiplet 也是实现我国芯片 弯道超车的重要技术路线,由于 Chiplet 大多使用 2.5/3D 封装,其将主要使用 ABF 载板作为封装基板,也将为 ABF 增长注入新的活力;此外芯片制程升级带来的 ABF 载板尺寸及层数升级,加大了对整体 ABF 载板产能消耗,也拉动了 ABF 载板的需 求增长。

2)对于 BT 载板而言,其主要下游是存储及射频领域,目前存储领域以韩 系、美系厂商为主导,国内自给率低,但是长存、长鑫高速成长引领国内存储领域 高速发展,BT 载板有望深度受益国内厂商发展,国产 BT 载板需求有望随着国内存 储厂商发展而进一步提升。

高壁垒造就高门槛,海外厂商主导国产化正当时。

IC 载板领域存在较高的技术、资 金、客户壁垒,高壁垒造成了目前 IC 载板仍以日、韩、台厂商主导,当前国产化率 低,海外厂商虽积极扩产,但是由于 IC 载板需求旺盛,且海外厂商扩产相对保守, ABF 载板上游关键原材料 ABF 膜扩产意愿不足影响,预计供需缺口仍将延续,国内 优质厂商把握国产化大趋势,积极进行载板领域扩产,并投入更高端 ABF 载板领域, IC 载板国产化率有望持续提升。

芯片载板的散热问题是半导体封装领域中的一个重要挑战,因为随着芯片性能的提升,其功耗和发热量也在不断增加。以下是一些常见的解决芯片载板散热问题的方法:

一、优化散热结构设计

增加散热面积:通过增加芯片载板的散热面积,可以提高散热效率。例如,可以在载板表面设计散热鳍片或散热槽,以增加与空气的接触面积,从而加快热量的散发。

采用高效散热材料:选择具有高热导率的材料作为芯片载板的基材,如铜、铝等金属合金,或者将氮化硼粉等高热导率填料添加到基材中,以提高载板的整体热导率。

优化散热路径:通过合理设计散热路径,使热量能够迅速从芯片传递到载板,并再通过散热结构散发到空气中。这包括优化载板内部的导热通道和散热结构的布局等。

二、采用主动散热技术

风扇散热:在芯片载板附近安装风扇,通过增加空气流动来加速热量的散发。这种方法适用于对散热要求较高的场景,但需要注意风扇的噪音和能耗问题。

液冷散热:利用液体循环系统,将热量从芯片载板表面吸收并传输到散热器,再通过液体冷却的方式将热量带走。液冷散热具有高效、节能等优点,但系统设计和维护成本较高。

热管散热:利用热管的高效热传导特性,将热量从芯片载板快速传导到散热片或散热器上。热管散热具有结构紧凑、散热效率高等优点,适用于对散热要求较高的场景。

三、采用新型散热技术

均热板散热:均热板通过内部形成的气液相变循环,能够快速均匀地将热量传递至表面和外部。这种散热方式具有高效、均匀散热等优点,特别适用于高热流密度和轻薄化设计的场景。

石墨烯散热:石墨烯是一种具有优异热导率的材料,可以作为散热层或散热通道应用于芯片载板中。石墨烯散热具有高效、轻薄等优点,但制备成本较高。

四、综合散热解决方案

在实际应用中,往往需要根据具体需求和场景,综合采用多种散热技术来解决芯片载板的散热问题。例如,可以同时采用散热鳍片、风扇散热和液冷散热等多种方式,以实现最佳的散热效果。综上所述,解决芯片载板散热问题需要从散热结构设计、主动散热技术、新型散热技术以及综合散热解决方案等多个方面入手。通过不断优化和创新,可以有效提高芯片载板的散热效率,确保芯片的稳定性和可靠性。

氮化硼粉在芯片载板的作用

氮化硼粉在芯片载板中的应用,主要得益于其独特的物理和化学性质。具体来说,氮化硼粉在芯片载板中的作用包括以下几个方面:

提高热导率:氮化硼粉具有高热导率,将其作为填料添加到芯片载板的基材中,可以有效地提高载板的热导率,从而增强散热效果。这对于高功率密度的芯片来说尤为重要,能够有效地降低芯片的工作温度,提高芯片的可靠性和寿命。

增强机械性能:氮化硼粉还具有良好的机械性能,如硬度高、耐磨性好等。将其作为增强相添加到芯片载板的基材中,可以提高载板的机械强度和耐磨性,从而增强载板的承载能力和使用寿命。

提高化学稳定性:氮化硼粉具有良好的化学稳定性,能够在多种化学环境中保持其性能的稳定。因此,将其作为填料添加到芯片载板中,可以提高载板的化学稳定性,防止其受到外界化学物质的侵蚀和破坏。

综上所述,氮化硼粉在芯片载板中的应用可以有效地提高载板的热导率、机械性能和化学稳定性,从而增强芯片的散热效果、承载能力和使用寿命。这对于提高电子设备的性能和可靠性具有重要意义。

以上部分资料转载“中泰证券”网络平台,文章仅用于交流学习版权归原作者。如有侵权请告知立删。

-

从关键词看新质生产力,瑞之辰践行创新驱动发展2025-12-11 1329

-

魔视智能入选2025汽车新质生产力优秀案例2025-08-28 1755

-

易控智驾持续助力矿山新质生产力发展2025-01-16 1209

-

58大新质生产力产业链图谱2024-11-09 1994

-

大模型时代,嫘祖也掌握了「新质生产力」!2024-04-16 1652

-

新质生产力,点燃终端厂商的“办公”激情2024-04-10 2917

-

厚植创新沃土 IC PARK用“芯”赋能新质生产力!2024-03-18 1438

-

亮点·滚烫 | 新质生产力与空间互联网:从“你”和“我”,变成“我们”2024-03-13 4142

-

新质生产力是指什么2024-02-28 12913

-

新质生产力哪些行业发展最好 如何提升新质生产力2024-02-22 6858

-

如何提高FPGA设计生产力?2021-05-06 1132

全部0条评论

快来发表一下你的评论吧 !