全球MOSFET供应吃紧,英飞凌发声、中兴加价扫货!

电子说

描述

近日英飞凌拟收购ST半导体的消息受到广泛关注,作为全球功率器件老大,英飞凌日前发布的财报显示强劲的增长,在全球MOSFET供应吃紧,价格飙涨的形势下,英飞凌称部分MOSFET产品交货时间超过26周,最长达52周......

彭博社消息称,英飞凌拟收购ST半导体,据外媒报告,双方已举行了早期会谈。2017年,英飞凌营收70.63亿欧元(约82亿美元),意法半导体营收83亿美元。二者若合并则将诞生165亿美元的半导体巨头,超越博通,成为全球第六大半导体设计公司。

据悉,英飞凌去年就已经开始尝试收购,并聘请法国巴黎银行担任顾问,花了三个月研究这次收购案。只是目前尚不清楚ST半导体在去年对这笔交易的接受态度。

但知情人士表示,法国政府是意法半导体的最大股东之一,现在依然反对后者与英飞凌合并。政府希望意法半导体专注于大订单,而不是通过合并进行扩张。

消息传出后,巴黎时间8月1日下午3点,ST的股价单日涨幅2%,但最终成交价仅上涨0.2%,与此同时英飞凌的股价下跌3.1%。英飞凌和ST的财务部门就此事都不予置评。

在去年8月份时,英飞凌在与ST半导体接洽之前,曾一度想过放弃。消息人士也表示,因为双方这些行为从未公布,所以双方还没有进一步谈判。

据悉,ST半导体拥有一些可以与英飞凌互补的资产,ST半导体是包括苹果在内的智能手机制造商的最大供应商之一,而英飞凌则在汽车芯片方面占有优势。

据IHS的数据统计,英飞凌在功率器件,智能卡业务位居全球第一,而汽车电子则仅次于NXP,位居全球第二。而ST在功率器件,智能卡业务,汽车电子领域则分列第三,第四,第五名。但ST的业务相比Infineon更加广阔,公司在MCU产业位居全球第一。同时在MEMS,模拟芯片领域也有极强的行业地位。所以二者的合并强强联合,优势互补,预示着欧洲有望将诞生一家世界级的半导体巨头。

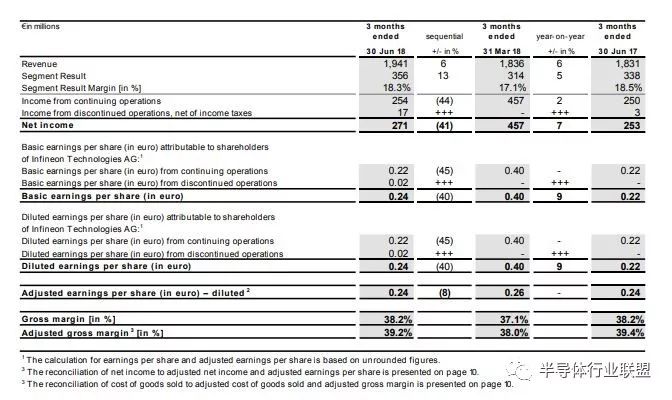

英飞凌第三财季毛利率增长到38.2% 受益需求增长和美元走高

英飞凌科技公司于1999年4月1日在德国慕尼黑正式成立,是全球领先的半导体公司之一。其前身是西门子集团的半导体部门,于1999年独立,2000年上市。2017年财年,英飞凌实现营收收入70.63亿欧元,增幅高达9%,运营利润率从15.2%提高到17.1%。

英飞凌第三财季,和去年同期相比收益从18.36亿欧元增长到19.41亿欧元,增长率6%。不断增长的需求以及美元的持续走高促进了各项业务部门的收益增长,工业功率控制事业部(IPC),智能卡与安全事业部(CCS)是,电源管理及多元化市场事业部(PMM)还有汽车电子事业部(ATV)。第三季度的毛利率增长到38.2%,而第二季度的数据是37.1%,这个数据包括了收购,分期债务和一些其他的花费共计1800万。

另外英飞凌6月季营收为19.41亿欧元,同比增长6%。毛利增至7.42亿欧元,毛利率为38.2%,略高于指引。由于需求旺盛,增长的订单积压导致订单出货比率为1.5。第四季度营收预计将增加3%±2个百分点。

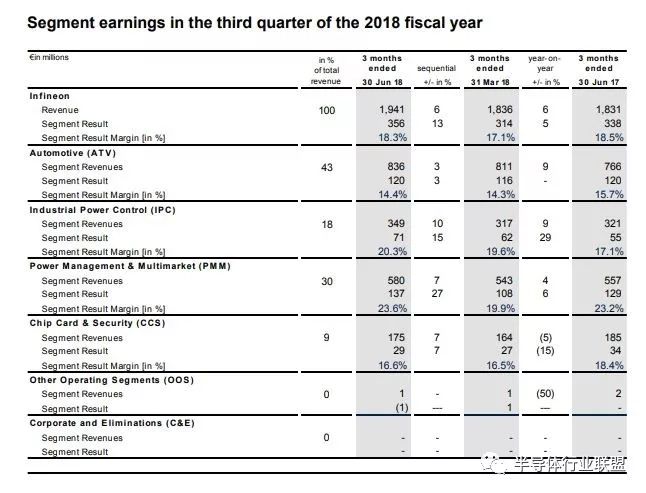

6月季英飞凌四大业务部营收情况:汽车电子(ATV)营收为8.36亿欧元,同比增长3%,总营收占比43.1%;工业功率控制(IPC)营收为3.49亿欧元,同比增长9%,占比18%;电源管理和多元化市场(PMM)营收5.8亿欧元,同比增长4%,占比29.9%;智能卡芯片(CCS)营收1.75欧元,同比下降2%,占比9%。从产品分类角度来看,公司绝大部分营收来自功率器件,功率器件占总营收的65%

功率器件某些产品交付周期超过26周

受上游材料供应不足、其他产品线排挤8吋晶圆产能,以及国际整合组件(IDM)退出消费性电子与PC需求大宗的中低压MOSFET市场等多重因素影响,全球MOSFET供应吃紧,价格也飙涨。

对于MOSFET和IGBT的交期和价格形势,英飞凌表示在某些产品领域交货时间可能超过26周,订单确认页面最长可达52周,订单交货时间大大增加。当需求非常高时,价格上涨是很常见。这都是取决于需求,目前的需求仍然非常强劲。

另据台媒报道,伴随中兴通讯获美国解禁并重启营运后,带动大陆系统厂全面释出MOSFET急单,并有部份业者还愿意再加价2成大举扫货。现在为了抢到足够产能,甚至有业者开出比市价高出2成的价格扫货,对MOSFET供应商来说,只要有货可出,营收及获利自然会大幅成长。

今年以来MOSFET供货一直处于吃紧状态,主要原因在于包括英飞凌、威世(Vishay)、意法、安森美(ON Semi)等国际IDM大厂近几年来并无扩增新产能,但去年以来包括汽车电子、物联网、云端运算等新应用,大量消耗MOSFET产能,导致应用在电脑及智慧型手机等3C产品的MOSFET供货不足,价格也已连续3季度调涨。

关税对英飞凌影响不大

关于贸易战带来的关税问题,英飞凌表示从中国直接进口到美国的数量非常有限,在汽车电子领域,英飞凌表示没有看到对OEM直接的影响,因为英飞凌的业务是针对一级制造供应商,这平均了各个OEM的影响。另一方面,英飞凌有很好的全球基础,各个OEM之间可能会发生的潜在变化不会对我们产生强烈影响。只要汽车的总体数量和典型结构不会受到影响,英飞凌就不会受到影响。同时本季度的订单出货率为1.6,所以这对英飞凌业务的实际影响很小。

对于主要的家用电器,英飞凌目前的市场份额仍然较低,在这方面没有看到重大突破。没有看到订单受到任何影响,市场仍然处于强势地位。主要家用电器的电源可能并非特定于逆变器家用电器。尽管总数下降,逆变器家用电器的百分比可能会继续上升。

-

供应英飞凌IGBT2017-06-06 0

-

英飞凌40V和60V MOSFET2018-12-06 0

-

Q4驱动IC、MOSFET芯片将涨10%2020-10-15 0

-

LED上游晶粒供应吃紧 MOCVD引爆市场大战2010-01-20 460

-

飞兆和英飞凌签署功率MOSFET兼容协议2010-04-26 666

-

MOSFET缺口扩大 供应商有望量价齐升2018-07-25 3392

-

中美贸易战战火延烧,国内企业火速要求逻辑IC供应链紧急备货2019-05-28 3062

-

华为 | 强力扫货,手机、服务器MOSFET急单声声催2019-05-28 2483

-

英飞凌成为全球最大的汽车半导体供应商2020-09-23 3029

-

华为加价一成向芯片供应商下急单拉货2020-09-29 1820

-

英飞凌将扩展产能协助解决全球车用晶片的短缺2021-03-01 1333

-

芯片供应吃紧的主要原因是什么?2021-01-04 14475

-

Qorvo®同时荣获中兴通讯颁发的全球供应商奖之两项殊荣2021-01-28 1987

-

ASMI称今年全球芯片供应依旧吃紧2022-03-31 1078

全部0条评论

快来发表一下你的评论吧 !