长鑫科创板IPO受理:四季度有望爆赚95亿,营收或高达580亿!

长鑫科创板IPO受理:四季度有望爆赚95亿,营收或高达580亿!

描述

电子发烧友网报道(文/梁浩斌)终于!国内DRAM龙头长鑫科技在2025年的尾巴向上交所递交招股书,拟在科创板挂牌上市。成立于2016年的长鑫专注于DRAM存储芯片的全产业链布局,填补了中国大陆本土DRAM产品的长期市场空白。在2025年存储市场受到AI需求推动而火爆之时,长鑫的IPO节点令其更加受到市场关注。

从这份招股书来看,长鑫在营收上保持惊人的增速,随着产能的逐渐释放,亏损也逐年收窄,即将迈入扭亏为盈的关键节点。

25年前三季度营收超300亿元;全球市场份额接近4%

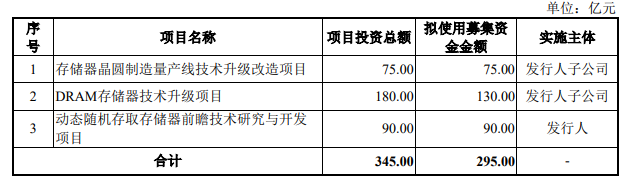

本次IPO,长鑫科技拟募资295亿元,主要用于投入存储器晶圆制造产线技术升级改造项目、DRAM存储器技术升级项目、动态随机存取存储器前瞻技术研究与开发项目。

长鑫科技在招股书中表示,长鑫科技是我国规模最大、技术最先进、布局最全的 DRAM 研发设计制造一体化企业。自 2016年成立以来,公司始终专注于 DRAM 产品的研发、设计、生产及销售。公司采取“跳代研发”的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及 DDR4、LPDDR4X 到 DDR5、LPDDR5/5X的产品覆盖和迭代,目前公司核心产品及工艺技术已达到国际先进水平。

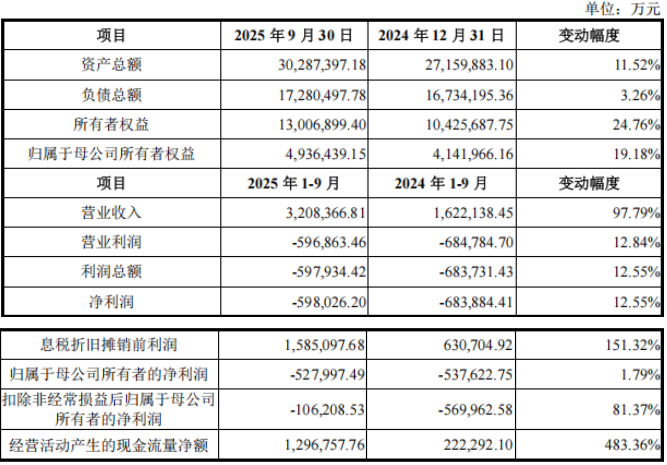

我们从最新的营收看起,今年前三季度,长鑫实现营收 320.84 亿元,同比大幅增长97.79%,已经高于2024年全年的营收。总体亏损则同比收窄超过12%,值得关注的是前三季度息税折旧摊销前利润高达158.51 亿元,同比暴增 151.32%;经营活动现金流量净额从 22.23 亿元增至 129.68 亿元,增幅 483.36%。

长鑫在2025年前三季度的利润是受到了受持续高额投入研发、新增折旧及摊销以及股份支付增加等因素的影响,公司期间费用金额较高。随着合肥一期、二期及北京生产线的持续建设,折旧费用将在未来几年保持高位。

但另一方面,现金流以及息税折旧摊销前利润的大增,也意味着长鑫核心的DRAM业务已经随着产能释放,具备自我造血能力,为接下来的盈利爆发奠定基础。

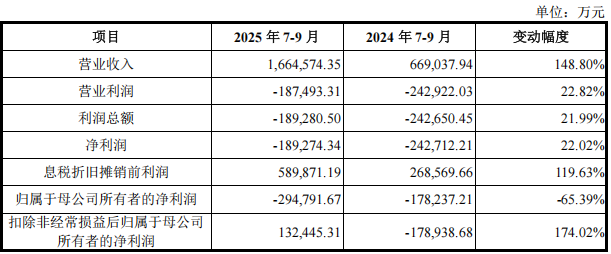

值得一提的是,2025年7-9月,受到DRAM市场价格大幅上涨,长鑫产销规模持续攀升带动,公司营收高达166.46亿元,同比大幅增长 148.8%,综合毛利率上升至 35%。不过营业利润、利润总额及净利润的亏损金额收窄幅度小于营业收入增长幅度,主要系研发投入增加、新增折旧及摊销、新增股份支付等因素的影响。

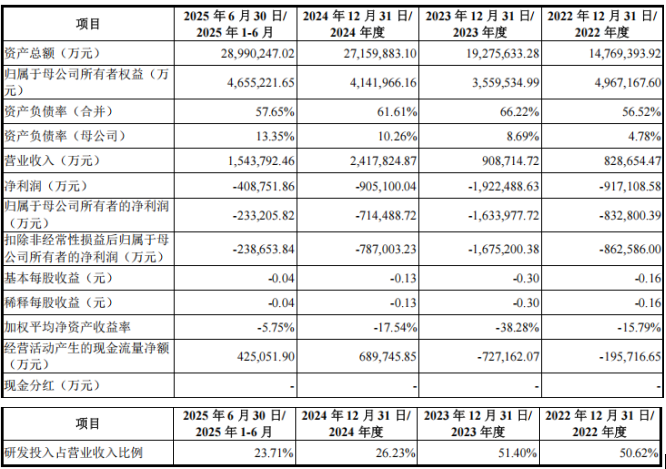

从22年到24年的财务数据,可以看到长鑫的营收爆发是出现在2024年。2022年营收基数较低,主要源于公司第一代/第二代DRAM产品(DDR4/LPDDR4)小规模量产,月产能约10万片晶圆。受全球DRAM价格低迷及产能利用率不足50%拖累,营收增长乏力。下游需求以国内PC/移动设备为主,出口占比<5%。

2023年长鑫营收增速放缓至9.64%,但标志着公司进入稳定爬坡期。第三代产品(19nm工艺DDR4/LPDDR4X)实现商业化,产能扩至20万片/月。价格压力持续,但产品结构优化,高密度产品占比提高,支撑起小幅增长。

2024年迎来营收爆发,增长166.17%,创历史新高。关键原因包括DRAM市场周期上行,全球均价反弹30%以上,受AI服务器需求拉动;产能跃升至31.16万片/月,利用率超80%;第四代产品(17nm DDR5/LPDDR5)渗透率达20%,单价更高。

目前长鑫科技在合肥、北京两地共拥有3 座 12 英寸 DRAM 晶圆厂,根据 Omdia 的数据,按照产能和出货量统计,公司已成为中国第一、全球第四的 DRAM 厂商,仅次于三星电子、SK海力士、美光。

基于销售额测算,2024 年三星电子在全球 DRAM 市场的占有率为 40.35%,排名第一;SK 海力士、美光科技 2024 年在全球 DRAM 市场的占有率分别为 33.19%、20.73%,排名第二、第三。上述三家企业合计占全球 DRAM 市场 90%以上的市场份额。按照2025年第二季度的DRAM销售额统计,长鑫科技的全球市场份额已增至3.97%。

主营业务聚焦DRAM全链条,四年研发投入累计近190亿元

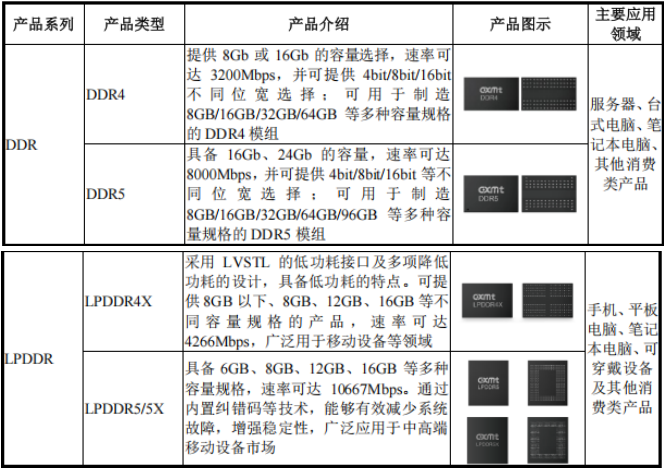

核心产品体系上,招股书显示公司提供DRAM晶圆、DRAM芯片、DRAM模组等多元化产品方案,核心覆盖DDR、LPDDR两大主流系列,可全面满足多场景需求。

其中,2019年9月推出的自主设计生产8Gb DDR4产品,实现中国大陆DRAM产业“从零到一”的突破;最新迭代的LPDDR5X产品最高速率达10667Mbps,较上一代提升66%;首款国产DDR5产品速率达8000Mbps,单颗最大容量24Gb,同步布局全场景七大模组,性能处于国际领先水平。应用领域方面,产品广泛适配服务器、移动设备、个人电脑、智能汽车等核心场景,已与阿里云、字节跳动、腾讯、联想、小米、传音、荣耀等行业核心客户建立深度合作,构建了稳定的客户生态。

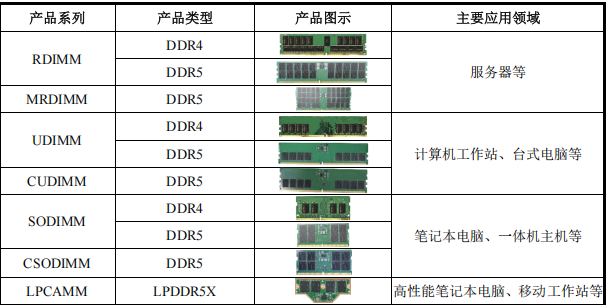

另外,公司基于自身原厂 DRAM 芯片生产制造的 DRAM 模组包括 DDR4、DDR5 系列,涵盖 RDIMM、MRDIMM、UDIMM/CUDIMM、SODIMM/CSODIMM、LPCAMM 等不同类型产品。其中 RDIMM 和 MRDIMM 主要应用于服务器领域,UDIMM/CUDIMM主要应用于计算机工作站、台式电脑,SODIMM/CSODIMM 主要应用于笔记本电脑、一体机主机中,LPCAMM 主要应用于高性能笔记本电脑、移动工作站等。公司 DDR4模组包含 8GB/16GB/32GB/64GB 等多种容量规格,速率可达 3200Mbps。DDR5 模组包含8GB/16GB/32GB/64GB/96GB 等多种容量规格,速率可达 5600Mbps 及以上。

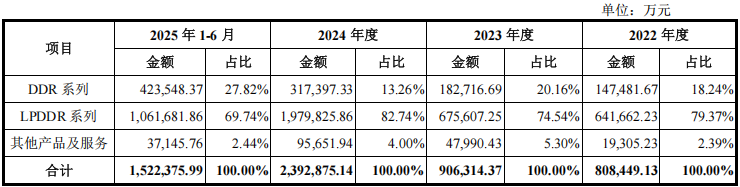

产品收入占比来看,用于移动设备的LPDDR系列产品在过去几年一直占有较高的比例,在80%附近浮动。2025年受到AI数据中心的需求驱动,DDR系列产品的收入占比从过去20%以下提升至27.82%。

招股书进一步披露了前五大客户的核心经营数据,报告期各期(2022年度、2023年度、2024年度及2025年1-9月),公司主营业务中向前五大客户合计销售额占当期主营业务收入的比例分别为69.43%、74.12%、67.30%和59.99%,客户集中度相对较高但呈逐年下降趋势,反映出公司客户结构正在持续优化。从客户类型来看,公司直接客户主要为半导体行业知名经销商,终端客户则聚焦上述下游应用领域的大型厂商。

技术研发是公司主营业务的核心支撑,招股书披露2022年至2025年上半年,公司累计研发投入达188.67亿元,占累计营业收入的33.11%,显著高于行业平均水平。其中2024年研发投入63.41亿元,同比增长35.77%;2025年上半年研发费用率达23.71%,远超三星电子、SK海力士、美光等国际巨头同期研发费用率。

截至2025年6月30日,公司共拥有境内外专利5589项,其中境内专利3116项(含发明专利2348项)、境外专利2473项,2023年国际专利申请公开数量全球排名第22位,2024年美国专利授权排名全球第42位(中国企业中排名第四)。研发团队配置上,公司拥有4653名研发人员,占员工总数比例超30%,形成了覆盖产品设计、工艺开发等领域的专业研发梯队,为主营业务技术迭代提供坚实保障。

2025预计营收580亿元,有望实现扭亏为盈

在2025前三季度,超320亿元的营收已经非常亮眼,而对于第四季度乃至全年的预期,长鑫给出了一个更为乐观的指引,这也意味着四季度DRAM市场的火热将继续助力长鑫创单季度营收新高。

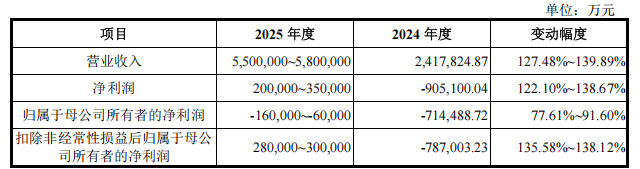

长鑫表示,2025 年,随着公司产销规模的持续增长、产品结构的持续优化,以及2025年下半年以来 DRAM 产品价格的快速上涨,公司预计实现营业收入较上年同期大幅增加,净利润实现转正,归属于母公司所有者的净利润亏损金额较上年同比大幅收窄。

预计2025年全年营收为550亿-580亿元,实现20亿-35亿元净利润。按照前三季度净利润亏损近60亿元计算,这代表四季度长鑫净利润将会高达80亿元-95亿元。

无控股股东,无实控人,阿里云、兆易创新位列前十股东

长鑫在招股书中表示,公司为无控股股东、无实际控制人结构,最近两年实际控制人未发生变更。根据公司股权结构,直接持有公司5%以上股份的股东为清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,截至本招股说明书签署日,分别持有长鑫科技 21.67%、11.71%、8.73%、8.37%及 7.91%的股权,不存在单一持股比例超过 50%的股东,公司的股权结构较为分散。

其中前十股东中,阿里云计算、兆易创新持股比例分别为3.85%、1.8%,分列第六和第八。

小结:

长鑫科技的这份招股书,可以说是近10年来国产半导体自主替代,从烧钱到产品迭代、产能释放、再到实现盈利的真实写照。用一个词来形容就是“务实”,从技术到产品再到产能的稳步推进,最终在AI带来的存储新周期中实现了逆袭,这也是中国近30年制造业发展的根基。

作为国内DRAM产业的领军者,长鑫在技术突破和国产替代进程中扮演着关键角色,但短期内仍需直面行业周期、固定成本、研发迭代等多重压力。未来,随着产能释放、技术成熟及行业景气度回升,公司有望实现盈利突破,为国内半导体存储产业的发展注入更强动力,而其IPO进程的推进,也将为长鑫的产能扩张以及未来HBM等技术研发提供资金支撑。

-

长鑫科技一季度营收508亿元同比暴增719%2026-05-18 682

-

AMD第四季度营收稳健增长2025-02-05 1099

-

阿里2022年第四季度营收2477.6亿 净利润为499.32亿2023-02-24 4189

-

AMD2020年第四季度的营收为32.4亿美元2021-01-27 2441

-

Intel第四季度营收超出华尔街分析师预期2021-01-22 2768

-

阿斯麦2020年四季度营收超过42亿欧元 全年接近140亿欧元2021-01-21 3016

-

台积电四季度的营收达到了3615.3亿新台币2021-01-08 2659

-

台积电四季度的营收,有望超出他们的预期2020-12-11 1691

-

台积电四季度营收有望超出预期2020-11-11 1795

-

今年四季度,联咏科技有望营收最高2020-11-09 3176

-

净利润同比上涨33%!英特尔第四季度营收202亿美元 股价上涨7%2020-01-24 6893

-

高通第四季度营收为48亿美元,最大收入来源为手机基带芯片2019-11-07 3493

-

阿里财报:云计算年度营收133亿,季度营收连续12个季度翻番2018-05-07 3670

-

NI公布 2017年四季度及全年业绩 营收股价齐创新高2018-04-03 1730

全部0条评论

快来发表一下你的评论吧 !