先进封装龙头IPO!三年营收飙涨70%,3DIC平台获批量订单

先进封装龙头IPO!三年营收飙涨70%,3DIC平台获批量订单

描述

电子发烧友网综合报道,1月7日,盛合晶微半导体有限公司(以下简称“盛合晶微”)正式接受上海证券交易所科创板上市审核中心的首轮问询。作为中国大陆在高端集成电路先进封测领域快速崛起的代表企业,其IPO进程备受市场关注。

此次IPO,盛合晶微拟募资48亿元,用于三维多芯片集成封装项目、超高密度互联三维多芯片集成封装项目。

半年营收31.78亿,芯粒多芯片集成封装业务占一半

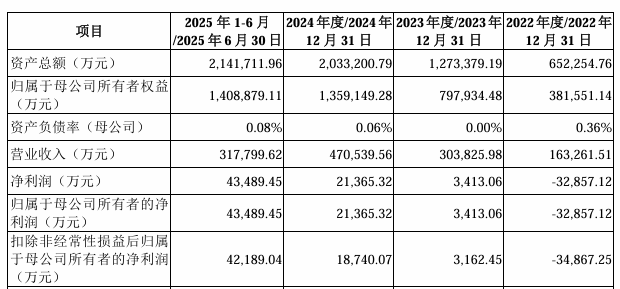

盛合晶微的财务表现印证了其在行业中的强劲增长势头。根据招股说明书披露的数据,公司2022年至2024年营业收入分别为16.33亿元、30.38亿元和47.05亿元,三年复合增长率高达69.77%。2025年上半年,公司实现营收31.78亿元,接近2023年全年水平,且呈现快速增长的态势。

盛合晶微起步于先进的12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务,支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、 AI芯片等,通过超越摩尔定律的异构集成方式,实现高算力、 高带宽、低功耗等的全面性能提升。

从主营业务构成看,盛合晶微已形成“中段硅片加工+芯粒多芯片集成封装”双轮驱动的业务格局。

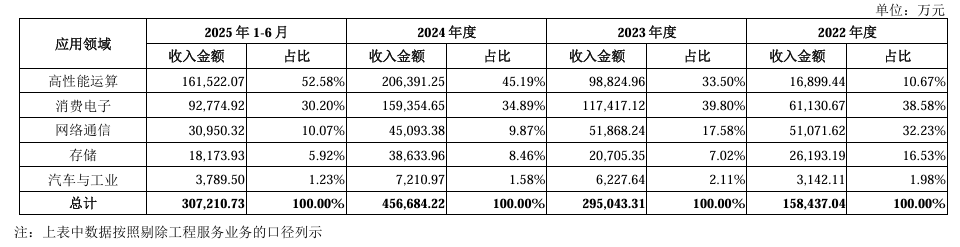

招股书显示,2022年中段硅片加工业务是公司的主要营收来源,占比微67.4%。到2023年,芯粒多芯片集成封装业务的营收占比从2022年的猛增至2023年的24.75%。到了2025年上半年,芯粒多芯片集成封装业务收入占比达56.24%,成为最大收入来源,贡献了17.8亿元的营收。

图:主营业务收入的构成情况

值得注意的是,公司盈利能力同步显著提升。综合毛利率由2022年的6.85%跃升至2025年上半年的31.64%。公司在招股书中表示,这主要是公司产品结构调整、产能利用程度、上下游市场供需情况、产品销售价格、成本控制能力等因素综合作用的结果。

盛合晶微的多项业务毛利率均实现提升,中段硅片加工业务毛利率从2022年的13.93%,提高到2025年上半年的达43.76%;而芯粒多芯片集成封装业务虽处于大规模放量初期,毛利率也稳定在30.63%,具备良好的成本控制与规模效应。晶圆级封装业务的毛利率也从2022年的-13.75% 提升至5.69%。

针对芯粒多芯片集成封装业务的增长,盛合晶微在接受问询时提到两方面:

一是数字经济的建设和人工智能的发展带动高算力芯片需求的爆发式增长,为芯粒多芯片集成封装带来旺盛的需求;

二是受益于技术平台上的领先性和产线建设上的持 续先发优势,公司成功跻身高算力芯片制造产业链,并不断获取规模性订单。

抢占2.5D/3D先进封装制高点,3DIC平台获头部客户批量订单

盛合晶微的核心竞争力根植于其在先进封装领域的系统性技术积累与持续高强度的研发投入。

凸块制造(Bumping)是前段晶圆制造环节的延伸,通过类似前段的工艺在晶圆表面制造微型凸块,此凸块相比传统的引线焊接,可以缩短连接电路的长度、降低信号传输的延迟、减小芯片的封装体积,同时允许芯片有更高的I/O 密度、更优良的热传导性及可靠性。在Bumping 环节,还可结合RDL工艺对芯片表面线路进行重新布局,由此可支持更多的I/O接点。

盛合晶微在中段硅片加工领域具备先发优势,是中国大陆最早开展并实现12英Bumping量产的企业之一,可以提供8英寸和12英寸Bumping服务,也是第一家能够提供14nm先进制程Bumping服务的企业,填补了国内高端封测产业链空白。目前,公司拥有中国大陆最大的12英寸Bumping产能规模。

在晶圆级封装领域,基于领先的中段硅片加工能力,盛合晶微实现了12英寸大尺寸晶圆级芯片封装(晶圆级扇入型封装,WLCSP)的研发及产业化,包括12英寸Low-K WLCSP、超薄芯片WLCSP等。2024年,公司已经成为中国大陆12英寸WLCSP收入规模排名第一的企业,市场占有率约为31%。

在芯粒多芯片集成封装领域,可进一步细分为 2.5D、3D Package 及其他业务,其中报告期各期2.5D业务占比超过90%。自主研发的SmartPoser®系列技术平台(包括SmartPoser®-Si、SmartPoser®-POP、SmartPoser®-3DIC等)覆盖硅转接板、三维堆叠、混合键合等前沿方向。其中,基于高密度硅穿孔(TSV)中介层的3DIC平台已实现规模量产,并获得国内领先AI高算力芯片企业的批量订单。

公司2.5D 产品适用于 CPU、GPU、AI 芯片等高性能运算芯片,广泛应用于人工 智能、数据中心、云计算、自动驾驶等前沿领域。3D Package业务主要来自高端智能手机SOC的封装收入。2025 年上半年,SmartPoser®-POP 平台转入量产阶段。

从问询函中可以看到,高性能运算、消费电子是盛合晶微的两大营收来源,2025年上半年的营收占比分别为52.58%、30.2%,高性能运算领域的营收增长受益于芯粒多芯片集成封装业务 SmartPoser®-Si 技术平台的规模量产。

研发投入强度亦处于行业前列。 2022至2024年,公司研发费用分别为2.57亿元、3.86亿元和5.06亿元,三年累计超11.48亿元。截至2024年底,公司拥有研发人员734人,占员工总数的13.77%。

此次IPO,盛合晶微拟募资48亿元,用于三维多芯片集成封装项目、超高密度互联三维多芯片集成封装项目。

半年营收31.78亿,芯粒多芯片集成封装业务占一半

盛合晶微的财务表现印证了其在行业中的强劲增长势头。根据招股说明书披露的数据,公司2022年至2024年营业收入分别为16.33亿元、30.38亿元和47.05亿元,三年复合增长率高达69.77%。2025年上半年,公司实现营收31.78亿元,接近2023年全年水平,且呈现快速增长的态势。

盛合晶微起步于先进的12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务,支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、 AI芯片等,通过超越摩尔定律的异构集成方式,实现高算力、 高带宽、低功耗等的全面性能提升。

从主营业务构成看,盛合晶微已形成“中段硅片加工+芯粒多芯片集成封装”双轮驱动的业务格局。

招股书显示,2022年中段硅片加工业务是公司的主要营收来源,占比微67.4%。到2023年,芯粒多芯片集成封装业务的营收占比从2022年的猛增至2023年的24.75%。到了2025年上半年,芯粒多芯片集成封装业务收入占比达56.24%,成为最大收入来源,贡献了17.8亿元的营收。

图:主营业务收入的构成情况

值得注意的是,公司盈利能力同步显著提升。综合毛利率由2022年的6.85%跃升至2025年上半年的31.64%。公司在招股书中表示,这主要是公司产品结构调整、产能利用程度、上下游市场供需情况、产品销售价格、成本控制能力等因素综合作用的结果。

盛合晶微的多项业务毛利率均实现提升,中段硅片加工业务毛利率从2022年的13.93%,提高到2025年上半年的达43.76%;而芯粒多芯片集成封装业务虽处于大规模放量初期,毛利率也稳定在30.63%,具备良好的成本控制与规模效应。晶圆级封装业务的毛利率也从2022年的-13.75% 提升至5.69%。

针对芯粒多芯片集成封装业务的增长,盛合晶微在接受问询时提到两方面:

一是数字经济的建设和人工智能的发展带动高算力芯片需求的爆发式增长,为芯粒多芯片集成封装带来旺盛的需求;

二是受益于技术平台上的领先性和产线建设上的持 续先发优势,公司成功跻身高算力芯片制造产业链,并不断获取规模性订单。

抢占2.5D/3D先进封装制高点,3DIC平台获头部客户批量订单

盛合晶微的核心竞争力根植于其在先进封装领域的系统性技术积累与持续高强度的研发投入。

凸块制造(Bumping)是前段晶圆制造环节的延伸,通过类似前段的工艺在晶圆表面制造微型凸块,此凸块相比传统的引线焊接,可以缩短连接电路的长度、降低信号传输的延迟、减小芯片的封装体积,同时允许芯片有更高的I/O 密度、更优良的热传导性及可靠性。在Bumping 环节,还可结合RDL工艺对芯片表面线路进行重新布局,由此可支持更多的I/O接点。

盛合晶微在中段硅片加工领域具备先发优势,是中国大陆最早开展并实现12英Bumping量产的企业之一,可以提供8英寸和12英寸Bumping服务,也是第一家能够提供14nm先进制程Bumping服务的企业,填补了国内高端封测产业链空白。目前,公司拥有中国大陆最大的12英寸Bumping产能规模。

在晶圆级封装领域,基于领先的中段硅片加工能力,盛合晶微实现了12英寸大尺寸晶圆级芯片封装(晶圆级扇入型封装,WLCSP)的研发及产业化,包括12英寸Low-K WLCSP、超薄芯片WLCSP等。2024年,公司已经成为中国大陆12英寸WLCSP收入规模排名第一的企业,市场占有率约为31%。

在芯粒多芯片集成封装领域,可进一步细分为 2.5D、3D Package 及其他业务,其中报告期各期2.5D业务占比超过90%。自主研发的SmartPoser®系列技术平台(包括SmartPoser®-Si、SmartPoser®-POP、SmartPoser®-3DIC等)覆盖硅转接板、三维堆叠、混合键合等前沿方向。其中,基于高密度硅穿孔(TSV)中介层的3DIC平台已实现规模量产,并获得国内领先AI高算力芯片企业的批量订单。

公司2.5D 产品适用于 CPU、GPU、AI 芯片等高性能运算芯片,广泛应用于人工 智能、数据中心、云计算、自动驾驶等前沿领域。3D Package业务主要来自高端智能手机SOC的封装收入。2025 年上半年,SmartPoser®-POP 平台转入量产阶段。

从问询函中可以看到,高性能运算、消费电子是盛合晶微的两大营收来源,2025年上半年的营收占比分别为52.58%、30.2%,高性能运算领域的营收增长受益于芯粒多芯片集成封装业务 SmartPoser®-Si 技术平台的规模量产。

研发投入强度亦处于行业前列。 2022至2024年,公司研发费用分别为2.57亿元、3.86亿元和5.06亿元,三年累计超11.48亿元。截至2024年底,公司拥有研发人员734人,占员工总数的13.77%。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

3DIC集成技术的种类介绍2026-03-09 1023

-

台积电日月光主导,3DIC先进封装联盟正式成立2025-09-15 1418

-

行芯科技揭示先进工艺3DIC Signoff破局之道2025-06-12 1567

-

谁说3DIC系统设计难?最佳PPAC目标轻松实现2023-04-21 1081

-

芯和设计诀窍概述 如何使用3DIC Compiler实现Bump Planning2022-11-24 2457

-

芯和半导体联合新思科技业界首发, 前所未有的“3DIC先进封装设计分析全流程”EDA平台2021-08-30 2798

-

现在3DIC设计面临哪些挑战?2021-06-09 3268

-

如何去拯救3DIC集成技术?2021-04-07 1682

-

新思科技推出3DIC Compiler平台,转变了复杂的2.5和3D多裸晶芯片系统的设计与集成2020-08-28 4126

-

3DIC的运用于与对于半导体的影响2019-09-09 7964

-

如何打破安徽3DIC设计与大时代电源完整性之间的僵局2017-09-25 2183

-

Altera藉助TSMC技术采用全球首颗3DIC测试芯片2012-03-23 1501

全部0条评论

快来发表一下你的评论吧 !