功率MOSFET的技术和市场及发展等资料的详细分析

电子说

描述

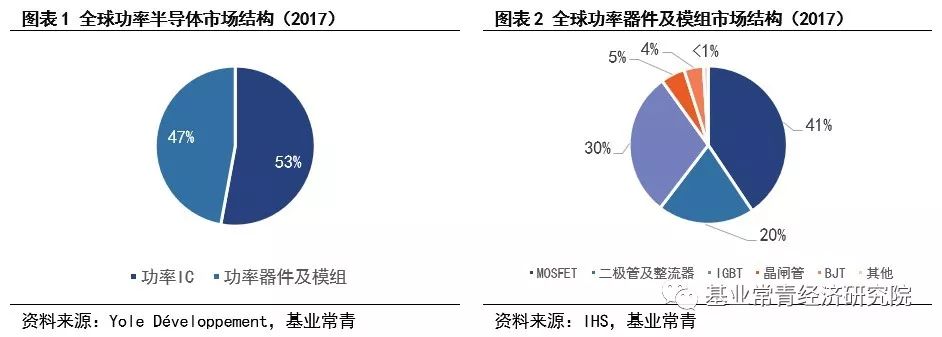

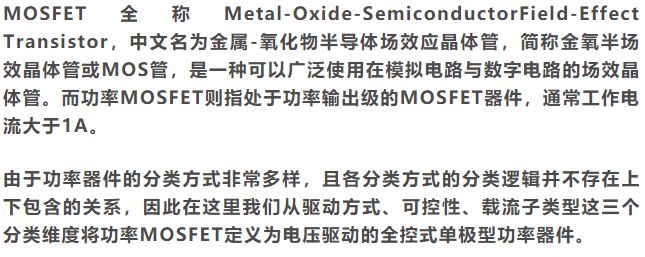

根据IHS及Gartner的相关统计,功率MOSFET占据约40%的全球功率器件市场规模。

可以发现,功率MOSFET的电压驱动、全控式和单极型特性决定了其在功率器件中的独特定位:工作频率相对最快、开关损耗相对最小,但导通与关断功耗相对较高、电压与功率承载能力相对较弱。

宽禁带半导体材料迭代引领功率MOSFET性能演进

根据载流子种类与掺杂方式,MOSFET可以被分为4种类型:N沟道增强型、N沟道耗尽型、P沟道增强型、P沟道耗尽型。

由于功率MOSFET往往追求高频率与低功耗,且多用作开关器件,因此N沟道增强型是绝大多数功率MOSFET的选择。

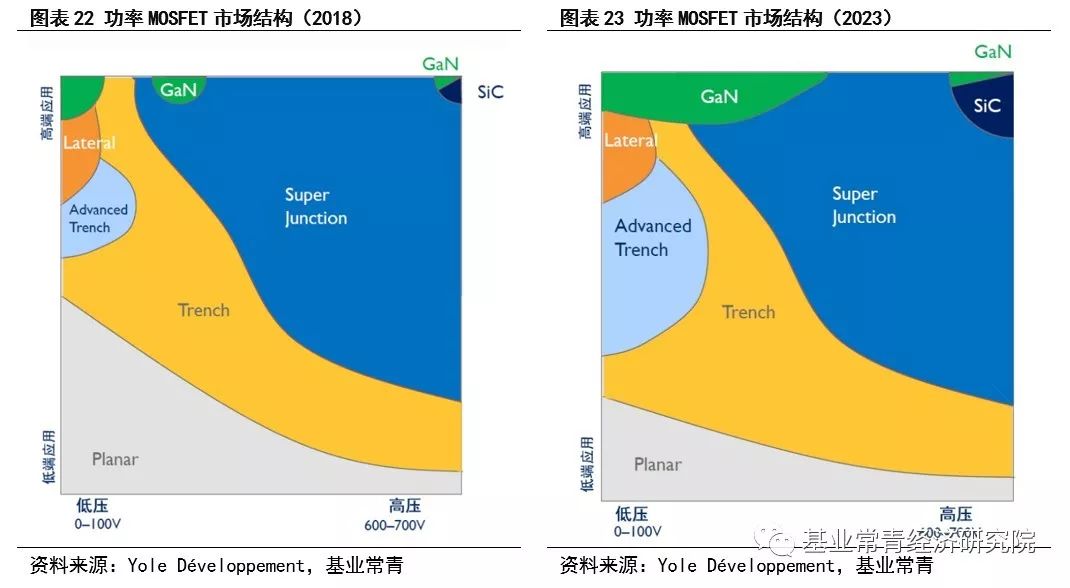

目前,市面上的主流功率MOSFET类型主要包括:由于技术变化形成的内部结构不同的Planar、Trench、Lateral、SuperJunction、Advanced Trench以及由于材料迭代形成的半导体材料改变的SiC、GaN。其中尽管材料迭代与技术变化属于并行关系,比如存在GaN Lateral MOSFET,但就目前而言,由于宽禁带半导体仍处于初步发展阶段,所有面世的宽禁带MOSFET的性能主要由材料性能决定,因此将所有不同结构的GaN MOSFET和SiC MOSFET 分别归为一个整体。

受益于世界的电动化、信息化以及对用电终端性能的更高追求,预计2022年功率MOSFET全球市场规模可达亿85美元

而这8个行业的主要增长动力,又主要源于三个趋势:电动化趋势、信息化趋势以及对用电终端性能的更高追求趋势。

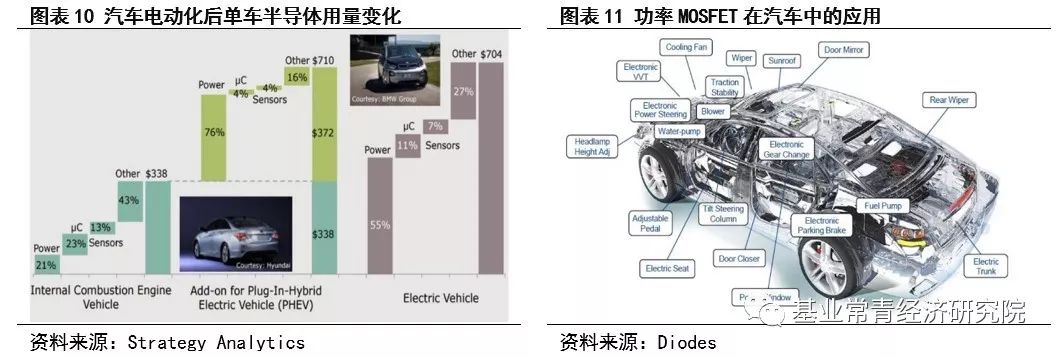

电动化趋势主要影响汽车电子以及工业这两个行业,汽车行业的电动化无疑是当今世界电动化最显著的一个特征,这既源于汽车行业每年全球近1亿量的产销量规模,也源自于汽车电动化后3-4倍的功率半导体用量规模增长;而工业则主要因为电动化带来整体用电量的提升,从而带动包括电源、太阳能逆变器等电力传输领域行业的增长。

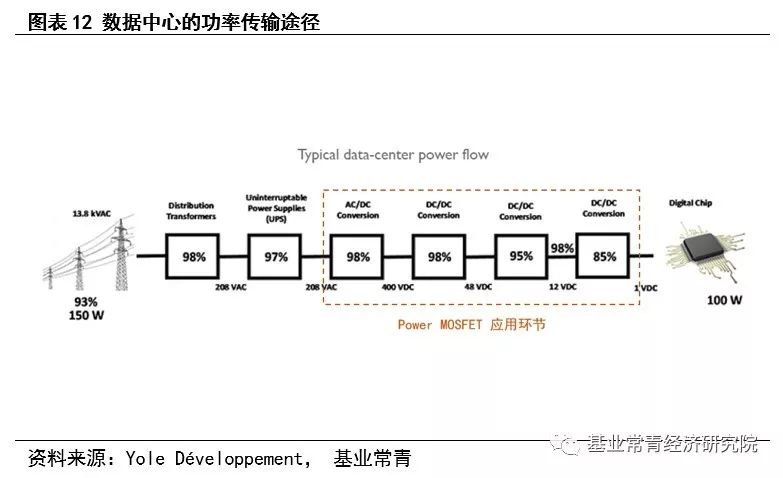

信息化趋势主要影响无线设备、计算存储以及网络通讯这三个行业,就未来世界的趋势而言,无论是物联网或是AI,本质上都离不开更大程度上数据的收集、计算与传输,而数据量的增加,必将带来用电量与用电设备的增加,从而提高在这些设备中会被主要使用的功率MOSFET的市场空间。

受益于电动化、信息化以及对用电终端性能的更高追求带来的新增市场以及供需格局带来的价格变化,结合IHS、Yole Développement的相关测算,我们预计功率MOSFET市场在2018年将略高于2017年12%左右的增长速度达到13%,在2019年由于挖矿机、智能手机等下游行业的需求不振维持市场规模不变,在2020年以后由于物联网、AI、5G等信息产业的兴起回升至4%的年化增长速度,至2022年实现约85亿美元的市场规模,对应的复合年增长率为4.87%。

长期来看,恒逐峰者可览众山

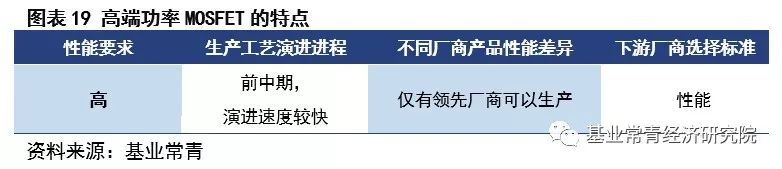

低端控本高端重质,生产工艺演进进程决定功率MOSFET不同层次

由于功率半导体是一个需求驱动型的行业,因此,在将各类型的功率MOSFET分层来讨论未来的结构趋势时,我们更倾向于通过生产商与下游的关系将不同的功率MOSFET比较抽象地分为低端、中端和高端,而不依据功率密度的大小或功耗的多少来划分。

一般来说,低端层次的功率MOSFET所满足的性能要求相对较低、容易达到,且这种MOSFET面临着无从继续进行生产工艺演进,或者对这种MOSFET进行生产工艺演进带来的成本超过了其相对于更先进MOSFET的使用成本优势。

对应到生产商的层面,我们认为该层次的功率MOSFET领先生产厂商生产工艺演进已经停止,绝大多数市场参与者的产品性能差异性小,此时价格成为下游厂商选择产品的主要原因。

因此我们认为,上下游与不同功率MOSFET的不同关系,本质上是由于生产工艺演进进程(等价于该MOSFET领先厂商的生产工艺演进进程)的不同而导致的。

其中由于下游厂商不同的选择标准,各类MOSFET部门的核心竞争力也各不相同。对于低端功率MOSFET部门而言,由于下游厂商仅关注价格,成本控制能力成为核心竞争力;对于高端功率MOSFET生产部门而言,自然高品质产品的生产能力成为核心竞争力;而对于中端功率MOSFET部门而言则比较复杂,由于价格和性能对于不同下游厂商的重要性动态变化,在产品性能与价格均具备一定市场竞争力的前提下,渠道能力决定了企业能找到多少与自身产品匹配的下游客户,从而决定了营收规模,成为核心竞争力。

长远来看单类MOSFET产品层次会由高端向低端逐年下移,研发实力为功率MOSFET企业核心竞争力

在前面,我们根据不同功率MOSFET的行业特性与上下游关系将功率MOSFET分为了低端、中端和高端三个层次,并总结了三个层次分类的本质原因是由于生产工艺演进进程的不同,以及三个档次产品分别的核心竞争力。

但是功率MOSFET产品的核心竞争力与功率MOSFET企业的核心竞争力存在着较大的差别。同样有两点原因:1.对于一家功率MOSFET企业,很少有只生产一种层次的功率MOSFET产品。2.单类功率MOSFET的层次会由高端向低端逐年下移。

同时,我们认为功率半导体行业会因为社会电气化程度的加深对功率半导体提出的更高需求,而不断追求着更好的性能。因此,高端层次将不断涌现新的功率MOSFET类型(直至功率MOSFET结构被别的功率半导体结构替代),而低端层次性能较差的功率MOSFET类型的市场空间将不断被压缩。

Yole Développement也曾给出预判,未来五年会出现三个比较明显的结构变化趋势:Trench MOSFET将从中端下移至中低端,替代部分Planar MOSFET的低端市场,Advanced Trench(如SGT等)MOSFET将彻底下移至中端,替代Trench MOSFET在低压领域的中端市场,宽禁带(SiC、GaN等)MOSFET将更为广泛地占据高端市场。

因此我们认为从长远看来,研发实力为功率MOSFET企业核心竞争力。

-

uboot代码详细分析2016-01-29 5650

-

功率MOSFET技术提升系统效率和功率密度2019-07-04 2518

-

详细分析一下USB协议2021-05-24 2027

-

详细分析stm32f10x.h2021-08-05 1289

-

详细分析了VTIM和VMIN的功能2021-11-05 1811

-

焊接技术详细分析2010-01-26 2156

-

大屏幕显示技术的发展趋详细分析介绍2010-02-21 921

-

Buck变换器原理详细分析2017-09-15 1600

-

物联网的产业生态是怎样的详细分析概述2018-12-08 5733

-

MOSFET的驱动技术详细资料讲解2019-03-22 1413

-

基于Boonton功率表的脉冲射频部件及系统的详细分析2020-01-10 1347

-

功率放大电路的仿真资料详细分析2021-02-01 1677

-

正激有源钳位的详细分析2021-06-16 1719

-

详细分析MOSFET开关过程米勒效应的影响2022-03-10 8615

-

机房托管费详细分析2025-02-28 1095

全部0条评论

快来发表一下你的评论吧 !